一、 市场回顾

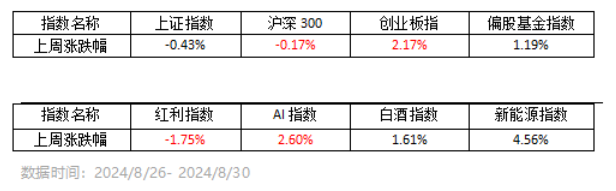

上周总体看,A股市场先跌后涨,整体震荡偏弱。偏股基金指数跑赢沪深300。成长风格的AI、白酒和新能源周表现强于红利。或许在人民币升值、政策博弈升温下,成长和价值风格切换。

二、下阶段A股策略

国内经济基本面修复预期仍需耐心,关注维稳资金买入情况,或仍可继续防守优先。8月中国官方制造业PMI为49.1,低于市场预期的49.5和上个月的49.4,上周30个大中城市的地产销售面积继续下降,地产市场的回调仍在持续,对经济的影响还在继续。体现了当前经济基本面的修复压力。当前A股风险偏好较弱,市场增量资金较缺乏,市场成交额整体较低,交投情绪不高。市场出清仍在继续,或仍可继续立足防守,后续或仍可重点关注国家队等机构资金买入情况。当前若基于赔率进行A股的中长期布局,考虑机构主力资金或仍偏好买入沪深300ETF,不妨多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。$海富通沪深300指数增强A(OTCFUND|004513)$ $海富通沪深300指数增强C(OTCFUND|004512)$

三、下阶段影响股市的因素

1、国内宏观:

8月制造业PMI为49.1%,较前值继续下跌0.3个点。低于市场预期和季节性(2015-2019年8月PMI平均环比回升0.1个百分点),连续4个月处于收缩区间。分项来看,8月新订单降至49%下方,需求收缩加剧。需求疲弱也带动生产走弱,8月生产指数环比下降至49.8%,持平2022年8月,是2011年以来同期最低。8月非制造业PMI微升0.1个百分点至50.3%,其中服务业PMI回升0.2个百分点,建筑业PMI回落0.6个百分点,两者处在过去10年同期低位。8月综合PMI产出指数回落至50.1%,指向企业景气放缓,或与部分行业生产淡季、需求问题、部分地区高温多雨等因素影响有关。

截止8月31日,A股上市公司中报基本披露完毕。2024年上半年全A/金融/非金融上半年净利润同比-3.0%/+0.1%/-5.5%,其中2024Q2单季度全A/金融/非金融净利润同比-1.3%/+4.8%/-5.8%,A股非金融业绩增速进一步放缓。A股非金融企业的ROE(TTM)为7.46%,较24Q1的7.51%进一步下滑0.05%,从杜邦公司拆解看周转率下行是主要拖累,资产周转率下降显示A股的供需结构依然有待改善。

2、国内流动性:

A股微观流动性紧平衡。今年以来IPO和产业资本减持放缓,但是二级市场面临投资者信心问题,从资金角度看,今年以来外资、基民流出A股较多,国家队资金等流入ETF基金是A股最大的增量来源。

下一阶段降准降息仍然可期。本周央行续作4000亿元特别国债,全月买入短期国债并卖出长期国债,全月净买入1000亿元,加大公开市场资金投放,安抚信用债市场。总体而言,这次利率上行速度和2022年底还有较大差距,央行的资金呵护非常及时。此外,本周潘行长对货币政策的描述为“继续坚持支持性的货币政策立场,加强逆周期调节”,央行下一步加强逆周期政策方向或已确定,降准降息仍然可期。

3、海外宏观:

美国7月核心PCE物价指数偏弱,9月降息概率提升。8月30日,美国7月核心PCE物价指数同比2.6%,结合美联储主席鲍威尔出席Jackson Hole全球央行年会的发言,9月FOMC会议美联储很可能预防式降息0.25%。

数据来源:Wind,海富通基金,截至2024/8/30日数据

注:市场预期指wind一致市场预期。偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !