01 权益观点

国内政策加码迹象显著,关注短期市场情绪回暖的反弹机会。继美联储主席鲍威尔在Jackson Hole会议释放明确的鸽派信号后,市场对降息达成一致预期,但近期通胀和劳动市场数据显示美国经济增速放缓并未加速,缓解了市场对衰退的担忧,目前美联储9月降息25BP概率相对偏大。本周上市公司中报收官,二季报业绩不佳公司居多,但短期市场已充分定价悲观预期,央行表态坚持支持性的货币政策立场,将加强逆周期调节,7月财政支出明显提速,短期建议关注政策落地驱动的市场情绪回暖。

关注行业方面,建议维持风格平衡,短期关注超跌反弹、人民币升值和国内政策受益品种。

价值方向,后续随着行业进入旺季,资源品需求将有边际改善,并带来价格企稳,同时人民币升值预期受中美利差缩窄的预期影响走强,将带动进口品到岸成本下降,利好相关资源品利润率改善,上游资源品回调后仍可结合估值进行再度配置。另外,受前期特朗普交易影响,不少出口链品种已有明显回调,反映相关股价对加关税已有较多预期上的消化,当前反可以结合估值自下而上去挖掘在海外有产能部署、受益亚非拉需求、受美国关税潜在影响较小的优势传统制造业方向,寻找被错杀的品种进行左侧配置,且家电、汽车、机械等行业存在国内政策支持。高股息回调后仍可逢低配置。

科技方向,前期部分品种估值端受到较大压制,政策空间释放有望带动风险偏好改善,中短期预计继续有高低切换的反复轮动机会,除AI产业趋势以外,继续关注军工、新能源、医药。

02 市场回溯

本周中报发布收官,二季度上市公司业绩不佳,由于前期市场已对悲观预期充分定价,受7月财政支出明显提速和央行表态加强逆周期调节影响,市场情绪触底回升,周五迎来久违普涨盘面。海外美国二季度GDP增速上修,缓解市场对衰退担忧,但英伟达财报略不及预期,市场对其高增速预期有所降温。本周两市先抑后扬,周四、周五量能回升带动市场转好,中小盘表现显著优于大盘权重,其中国证2000、创业板指、沪深300和上证指数的涨跌幅分别为3.26%、2.17%、-0.17%和-0.43%。

风格方面,成长>消费>周期>金融,市场情绪回暖带动风格切换。行业方面,前期表现占优的高股息行业和出口链多数回落,TMT和可选消费等前期受估值端压制较大的行业超跌反弹。科技方向,前期跌幅较深的TMT板块领涨,传媒、电力设备、电子和计算机等行业收涨超2.5%;消费方向,从中报业绩来看,酒类企业中,高端酒企的业绩确定性较强,次高端相对压力较大。餐饮供应链、调味品以及啤酒等大众品受餐饮行业景气度持续下行拖累营收增长,但原材料、包材等价格下行带来一定的成本红利,利润压力小于营收。本周反弹力度较大的多是前期跌幅较深的行业,美容护理、商贸零售、轻工制造和汽车收涨超2.5%,家用电器小幅微跌0.8%;周期方向,上游资源品表现优于制造业,基础化工、机械设备和石油石化本周收涨超2%,公用事业和建筑装饰分别跌1.1%和2.3%;金融地产板块表现分化,在5大行集体创历史新高后银行业大幅反转,本周收跌5.7%,房地产和非银金融分别上涨2.5%和2.0%。

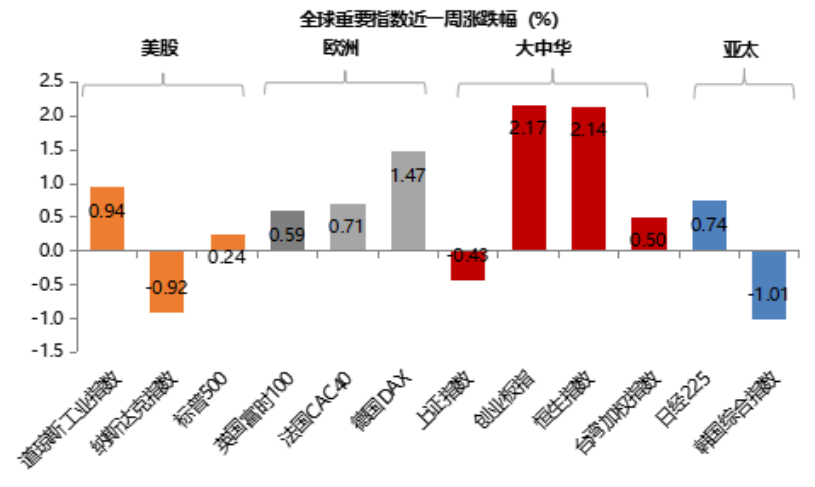

海外美国二季度GDP增速上修,缓解市场对衰退担忧,但英伟达财报略不及预期,市场对其高增速预期有所降温,德国和西班牙等国的CPI超预期下行,市场对欧洲加快降息节奏的预期提升。其中美股有所分化,道指创历史新高,道指和标普分别上涨0.94%和0.24%;欧洲股市整体上涨,德国DAX创历史新高,德国DAX、法国CAC40、和英国富时100分别上涨1.47%、0.71%和0.59%;亚太地区市场涨跌不一,日经225上涨0.74,韩国综指下跌1.01%,大中华区表现多数上涨,创业板指、恒生指数和台湾加权指数分别上涨2.17%、2.14%、和0.5%,上证指数小幅微跌0.45%。

资金面

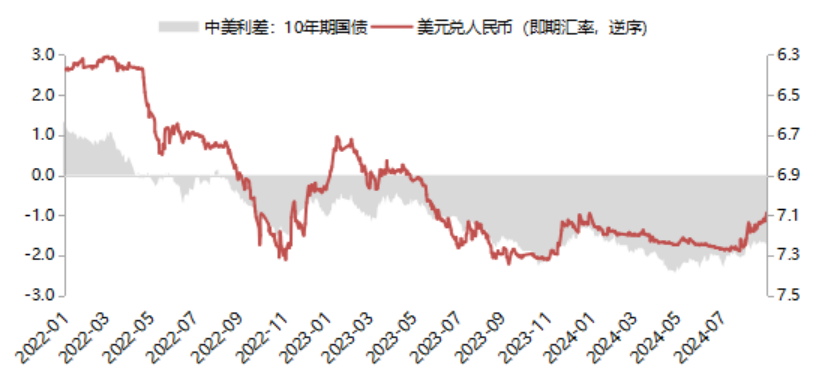

本周美元指数回升,人民币汇率延续升值势态。截至8月30日,美元指数收盘价101.73,美元指数单周上涨1.0%;美元兑离岸人民币(USDCNH)收于7.0904,离岸人民币兑美元升值0.36%。

估值面

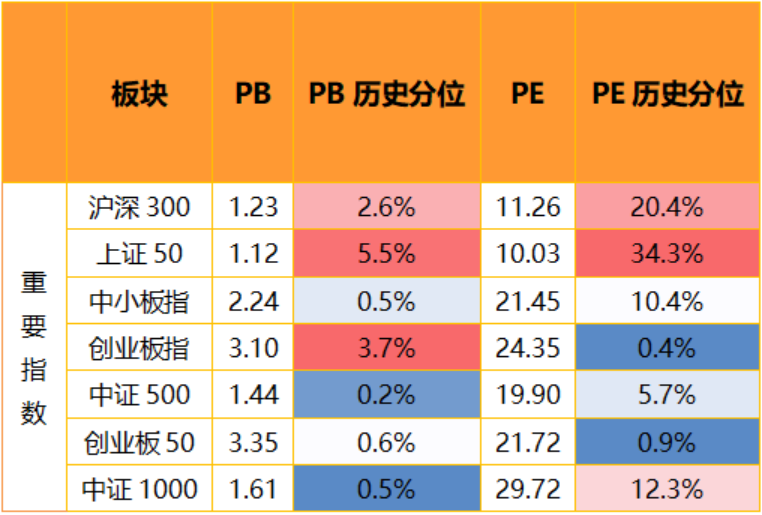

本周大盘权重指数估值多数回落。具体看,中小板指估值分位数上升2.7%,中证1000估值分位数上升2.1%,中证500估值分位数上升1.3%,创业板50估值分位数上升0.8%,创业板指估值分位数上升0.2%,沪深300估值分位数下降2.9%,上证50估值分位数下降7.5%。横向比较看,上证50的PE估值分位水平保持在30%以上的区间,沪深300、中证1000、中证500和中小板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

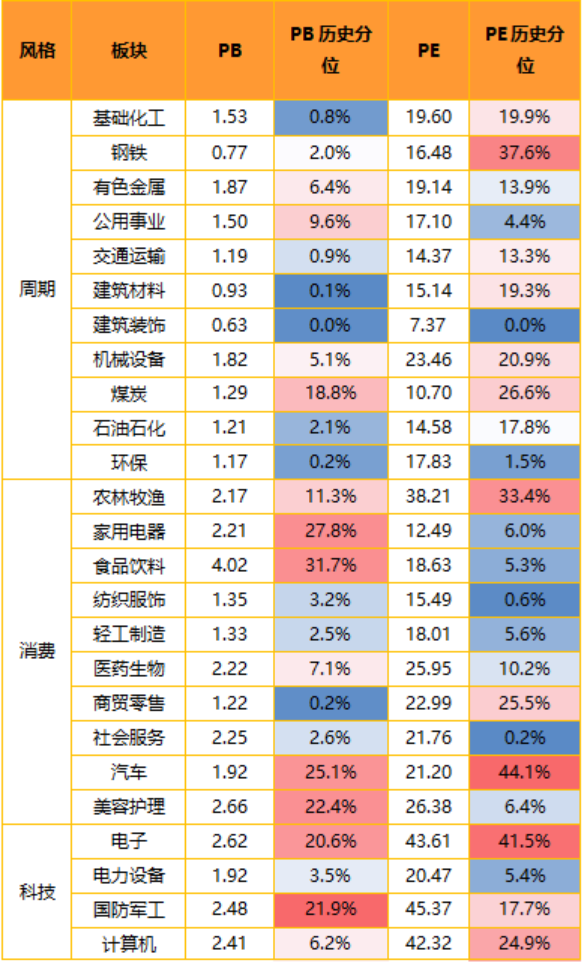

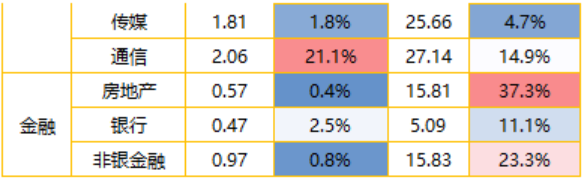

分板块来看,各板块估值水平多数回升。具体来看,科技成长板块估值分位整体升幅较大,电子、计算机和传媒估值分位分别上升3.4%、2.8%和2.1%;周期板块估值分位多数回升,基础化工、石油石化和煤炭估值分位分别上升3.7%、2.5%和1.6%;消费板块估值分位多数回升,商贸零售、汽车、美容护理和医药生物估值分位分别上升2.4%、2.0%、1.9%和1.3%,家用电器估值分位降低0.9%;金融板块估值分位分化,非银金融和房地产估值分位分别上升2.9%和2.1%,银行估值分位降低3.8%。

情绪面

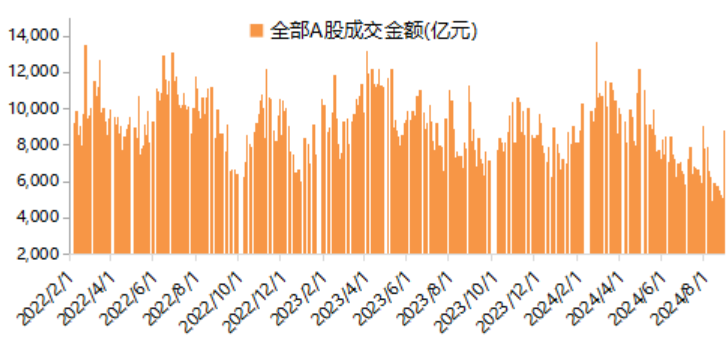

本周A股交投活跃度显著回升,A股日均成交额升至0.61万亿的水平(前值0.54万亿)。上证综指、沪深300和创业板指的换手率较上周回升,其中上证综指换手率0.86%、沪深300换手率0.60%,创业板指换手率1.95%。

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !