航运,持续景气。

30日,中国船舶公布半年报,上半年营业收入360.17亿元,同比增加17.99%,归母净利润14.12亿元,同比增加155.31%。

同时,公告中显示,十大流通股东中,中国工商银行股份有限公司-华泰柏瑞沪深300交易型开放式指数证券投资基金为新进流通股东。

航运属于典型的周期性行业,中国船舶业绩的持续释放一个重要原因就是航运处于行业上升周期。

首先,我国新接订单量世界第一

本轮航运上行周期开始于2021年,当年我国的新接单量为6707万载重吨,增长了一倍以上,占据全世界订单的56%。

此后,我国新接订单量一路攀升,2023年新接订单为7120万载重吨,占全世界新订单的67%,今年上半年新接订单为5422万载重吨,增速为43.9%,占新订单的75%。

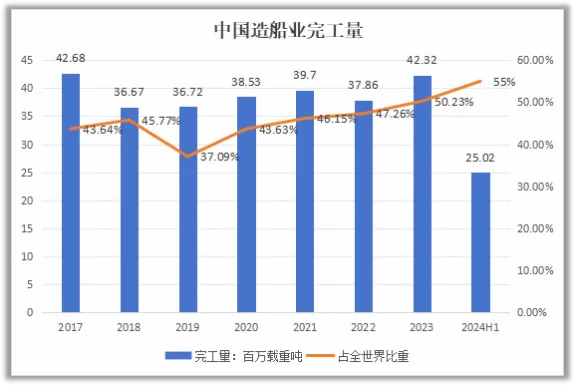

其次,完工量占世界比重持续提升

近些年,我国造船业的完工量保持在4000万载重吨左右,但因为其他国家产能下降的原因,被动提升了我国完工量的占比,在完工量大体保持不变的情况下,占比从最低的37%提升到了55%。

再者,国内企业在手订单创历史新高

中国造船业的新接订单在持续增加,而中国造船产能不变,导致中国造船业手持订单不断增加,2024年上半年手持订单已经积累至1.71亿载重吨,占全世界订单的59%。

以现在中国造船产能,消化已有订单就需要3-4年,很多船厂,比如中国船舶的订单已经排到了2027年,合同负债高达640亿。

在这种订单拿到手软的行业繁荣背景下,中国船舶想不赚钱都难。

不过作为全国最大的船舶制造企业,中国船舶除了吃到行业红利外,自身优秀条件也是相当过硬。

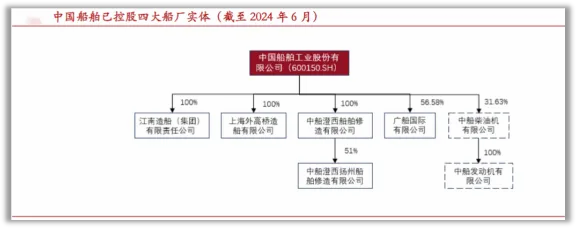

中国船舶是中国船舶工业集团旗下的子公司,虽然背靠大树,但在2018年之前却不怎么赚钱。

当时,中国船舶旗下只有2家造船厂,只能生产比如散货船、集装箱船、化学船等基础船只。这些船既便宜又低端,平均每建造1万载重吨,收入只有2400万,扣非净利润常年为负,可以说是给人白打工。

2019年,“南北船合并”,经过一系列整合、改革和注入资产,中国船舶彻底改变了过去尴尬局面。

目前,公司已成为国内规模最大、技术最先进、产品结构最为齐全的造船旗舰上市公司之一。

旗下造船厂从2家增加到4家,造船种类也不再局限于散货船,而是建造滚装船、LNG船这种高附加值、技术前沿的船只。

现在中国船舶每建造1万载重吨的收入为9100万,相比之前翻了接近四倍,盈利能力开始直线上升。

中国船舶盈利能力的改变,在最近两年的业绩上反映是十分明显的。

看官别走,点个关注:洞察经济趋势,把握投资机会!

2023年,公司业绩出现爆发式增长,实现营收748.39亿,同比增长25.81%,净利润29.57亿,同比增长1614.73%。

今年上半年,公司业绩上升趋势依旧明显,净利润14.12亿,同比增长155.31%,扣非净利润11.98亿,创下15年新高。

从具体的业务结构看,中国船舶的造船及维修业务占据了总营收的90%以上,绝对的营收主力。

受益于高附加值船只的交付,2023年,公司造船及维修业务的毛利率为10.13%,相比2022年的5.91%上升4个百分点。

接下来,从签订的订单价格看,中国船舶的毛利率还有进一步上升的空间。

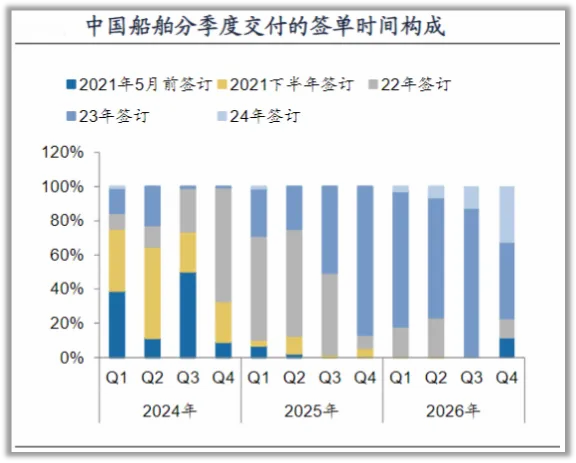

数据显示,以2020年船价作为基数,在2021年1-5月签订、2021下半年签订、2022年签订、2023年签订、2024年签订的订单价格分别上涨了3%/17%/25%/34%/44%。

根据交付时间的安排,中国船舶2021年5月前的低价船订单正在逐步出清,今年一二季度交付的低价船占比)分别为39%、11%。

今年四季度及未来两年,中国船舶的高价船交付节奏明显加快,25年交付的订单以22、23年签订为主。

未来,从航运整体来看,行业上行周期仍旧将会持续相当长一段时间。

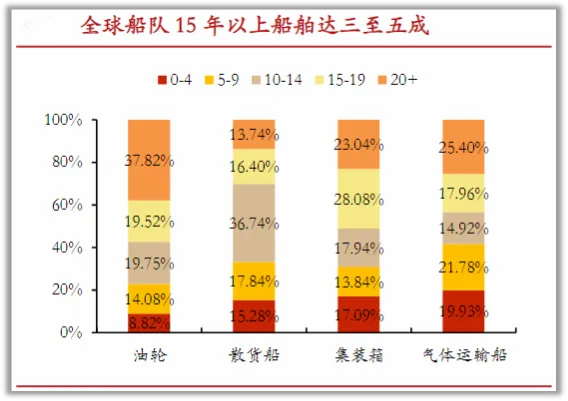

从需求端分析,当前全球船队老龄化严重,未来船舶市场更新需求规模可观。

受制于钢铁结构的有限寿命,船舶有着大体相同、约为25-30年的报废周期。在2001年中国入世对海运贸易的强刺激下,全球造船业进入史上最大规模周期,造船量爆炸式增长。

现有船队多为2008年上一轮周期高点集中交付,目前老龄化已相当严重,油散集气四大船型船龄超15年的船队占比分别为 57.3%/30.1%/51.1%/43.4%。

从供给端分析,受制于扩产周期和上一个行业大周期影响,短期内产能相对稳定。

一个中大型船厂从设立到投产至少需要花费3年时间,而且船舶的建造时间比较长,从承接订单到交付订单,大致需要2年左右。

虽然订单持续增长,但是每年造船的完工数量是比较稳定的,产能扩张的速度跟不上订单的增长速度。再加上近两年船型结构变化比较大,产能很难快速扩张。

此外,过去破产的船厂想要复产也比较困难,作为劳动密集型制造业,船厂正常运营的三大成本:船坞、车间/设备和人力。

虽然破产后船厂有复产的可能性,但需解决债务问题、船厂设备状态和人力募集等关键问题,后续十分复杂。

在供需出现错配的情况下,造船订单的价格将会呈现长期的上升趋势,随着船只交付航运公司的业绩同样会进入大的上升通道。

综上,虽然在业绩增速上中国船舶今年会出现一定程度的变动,但随着低价船逐渐出清,LNG等高附加值的船只进入集中交付期,公司的业绩增长潜力非常可观。

更重要的是,作为周期性行业,造船目前的上行周期还远未结束,在产能扩张受限的情况下,这将是造船企业未来业绩最大的支撑。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !