01 核心观点

本周跨月,央行积极投放跨月流动性,资金整体偏松。下周政府债缴款压力很小,资金预期仍偏松。本周利率债收益率短下长上;近期在大行卖券和强监管背景下,债市有所调整,交易情绪有所下降,短期内长端利率预计小幅上行后维持震荡,建议把握交易机会同时控制久期。本周信用债尤其是长端品种情绪偏弱,信用利差继续走阔。

02 市场回溯

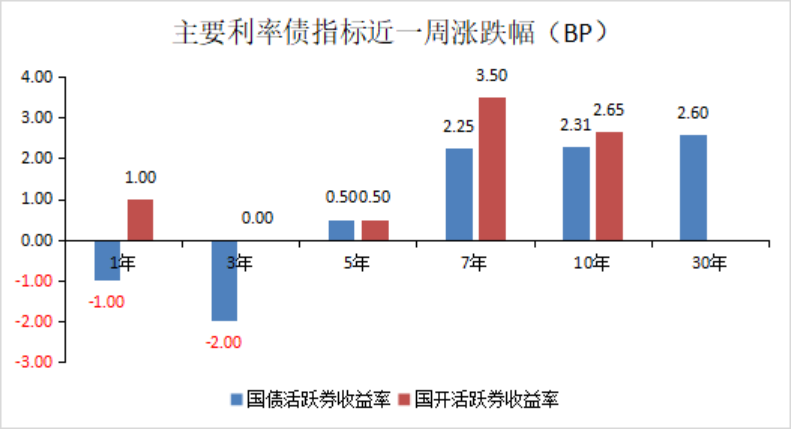

本周利率债收益率短下长上,全周1年国债活跃券下行1.00BP至1.49%,10年国债活跃券上行2.31BP收至2.17%。本周跨月,央行积极投放跨月流动性,资金整体偏松,截止周五隔夜R001加权收至1.66%,R007加权收至1.84%。

03 资金面

本周跨月,央行积极投放跨月流动性,资金整体偏松。全周央行开展7天逆回购操作14018亿元,7天逆回购到期11978亿元;央票互换3个月到期50亿元,等量等价续作;MLF投放3000亿元(本月到期4010亿元),全周公开市场操作净投放5040亿元。本周政府债缴款压力不大,银行融出回升,债市杠杆整体不高,隔夜价格周一冲高后逐步下行。截止周五隔夜R001加权收至1.66%,R007加权收至1.84%。

下周公开市场逆回购到期14018亿元,周一至周五分别到期4710亿元、4725亿元、2773亿元、1509亿元、301亿元。下周国债计划发行2620亿元(还有2期贴现国债尚未公布具体计划),国债计划到期3810.90亿元;地发债计划发行306.81亿元,到期461.99亿元,政府债已公布发行合计-1346.08亿元,政府债发行及缴款压力很小。近期超长期国债进入发行窗口,同时地方债发行加速,对资金面影响仍需关注。

04 投资策略

利率债:

本周利率债收益率短下长上,全周1年国债活跃券下行1.00BP至1.49%,10年国债活跃券上行2.31BP收至2.17%。本周资金逐步走松,在理财赎回和信用债调整逐步企稳后,长端利率有所下行,后半周又在央行债券买卖操作中小幅波动,整体调整不多。8月29日央行从公开市场业务一级交易商买入 4000 亿元特别国债,虽为到期续作但增加了央行长债持仓;周五央行公告8月通过公开市场国债买卖操作,买短卖长,全月净买入债券面值为1000亿元;央行债券买卖操作释放了一定流动性,同时对未来利率的掌控能力增强。

我们认为当前市场关注的重点在于稳增长政策的持续发力、内需改善、以及央行在配合财政、外汇压力以及金融安全之间的平衡。经济增长方面,2024年8月制造业PMI继续下行至49.1%,低于历史平均水平;制造业产、需均继续回落,PMI生产指数落入荣枯线以下,PMI新出口订单虽有抬升但仍低于50;被动去库存仍在继续,经济弱修复仍在进程中。7月社融增速小幅上行至8.2%,较上年同期多增2358亿元,政府债和企业债融资构成主要支撑,信贷继续拖累,企业和居民中长贷表现均偏弱;M2增速6.3%,M1增速下行至-6.6%,企业经济活力持续不足。8月票据利率仍处低位,信贷需求预计仍偏弱。

随着地产政策密集出台,今年以来地产销售数据表现仍较为一般。当前居民资产负债表修复较慢,就业和人口增长压力趋势上仍不利于全国范围内地产整体发展,刚需群体购买能力和购买意愿未见显著改善,区域间结构性差异预计仍将继续演绎。近年来部分城市开始试点推行收购存量房源以进行城投收储的探索,用于保障性租赁需求,但目前央行再贷款等资金支持以及地方政府直接资金投入尚且不多,后续推进情况仍有待观察。

进出口方面,7月我国出口3005.6亿美元,同比7.0%(前值8.6%),进口同比7.2%,进口同比大幅上行,低基数对进口和出口数据支撑效果均较大。环比看,居民消费品出口除手机、汽车、玩具外整体下降,居民需求边际走弱,此外近期人民币快速升值,可能对后续劳动密集型出口的盈利存在影响;机电产品环比出口持平,高技术产品对出口环比拉动最大。近期美国7月经济数据走弱,经济增长放缓预期提升,同时美国大选扰动,外需边际变化值得重点关注。

通胀方面,7月CPI同比0.5%,本月猪肉价格延续上行态势,由于近期灾害性天气、农资价格上涨、运输流通成本增加、电力供应紧张等多重因素,菜价上涨略高于季节性。6月PPI环比-0.2%,同比-0.8%,7月以来原油上涨动能减弱,国内外需求影响,黑色金属和有色金属均表现偏弱;当前房地产市场恢复偏慢,加上基建投资力度相对有限,工业品需求明显不足,5月下旬以来工业品价格再次明显回落,生产端通胀或持续处于负值区间。8月PMI出厂价格和原材料购进价格分别录得42和43.2,分别下降4.3和6.7,预计PPI仍有进一步下行。

财政方面,2024年1-7月,全国一般公共预算收入同比增速为-2.6%(前值-2.8%),较上月进一步下降,7月税收收入同比继续为负,前7月税收收入累计同比-5.4%(前值-5.6%)。同期政府性基金收入同比缩减18.5%(前值缩减15.3),下行幅度进一步加快,地产销售依旧偏弱的情况下,土地市场依旧不景气。1-7月一般公共预算支出同比增长2.5%,较6月上行0.5个百分点,主要系农林水事务、城乡社区事务等基建支出拉动,后续随着专项债和超长债发行,支出进度或有一定加快。

综上,当前地产等新增政策效果不确定性较大,内需修复持续不强,外汇压力未来有望放松,基本面环境仍有利于债市;但央行多次提示债券长端风险,近期在大行卖券和强监管背景下,债市有所调整,交易情绪有所下降,短期内长端利率预计小幅上行后维持震荡,建议把握交易机会同时控制久期。

信用债:

一级方面,本周合计新发行信用债2,623亿元,到期金额2,951亿元,净融资-328亿元。市场供给仍然偏低,且需求出现下滑,受利率调整风波影响,信用债尤其是长端品种情绪偏弱。二级市场方面,本周中短期票据收益率上行3至7bp,城投债收益率下行7至上行14bp,收益率多数上行,个别息差较厚品种下行。由于调整的滞后性,信用利差几乎全面走阔。

展望后续,产业债方面,从重点行业来看,钢铁行业方面,受钢价下行影响,企业盈利能力偏低,已经接近同期历史低点,对钢企信用资质仍应保持谨慎,不宜过度下沉或拉久期,可关注部分钢企的结构性机会;煤炭行业方面,虽然行业预期利润及预期现金流在中期维度将有走弱,但债务期限结构的明显优化仍将给债券投资带来较好的缓冲空间,当前煤炭债安全性较高,但整体配置性价比较低,可适当拉长久期增厚收益,同时关注其永续债品种溢价机会;建筑债方面,房地产投资增速难有起色,制造业投资增速亦有所回落,仅靠基建投资为建筑行业需求带来支撑,基建和房建等细分子行业需求将有所分化,考虑地产行业暂未企稳,房建业务较多的地方国企尽量规避,可适度挖掘地方路桥类基建企业和规模较小的央企孙公司,优先考虑次级永续债,挖掘券种溢价。地产债方面,房地产政策放松或将维持较长时间,虽然总量销售回升偏慢,但是国企地产销售相对占优,同时得益于融资条件便利,国企地产主体总体信用风险可控,当前地产债收益率相对较高,资产荒下可关注经营稳健央国企地产债的修复机会,对于高等级央国企可适当拉长久期,对民企和混合所有制主体依然维持谨慎。城投债方面,当前城投利差已压缩至较低水平,弱资质地区城投利差快速压缩更多源于市场刚兑预期以及对绝对收益要求较高的资管机构的买入,此时不建议内卷式过度信用下沉,性价比不高。

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添盈纯债债券C(OTCFUND|012623)$

$金鹰添悦60天滚动持有短债C(OTCFUND|016089)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !