中国太保多项经营指标创新高,业绩持续向好。

经营成果兼外部利好政策支撑,中国太保半年报发布后股价连续上涨,发布当天股价上涨6.81%。

中国太保财报数据显示,2024上半年中国太保实现总、净资产均实现双位数增长,内含价值、集团净利润继续创新高。承保端稳步增长,投资端及成本端同比改善。

分板块来看,太保产险保险服务收入稳步增长,大力发展非车业务,业务结构进一步优化。其中,健康险、企财险保费收入均实现超20%增长。承保利润端,今年上半年各险种均实现高速增长,太保产险板块净利润也实现18.6%的高速增长。

太保寿险板块,新业务价值突破90亿,继续实现双位数增长;新业务价值率较去年提升超5个百分点。渠道数据来看,2024上半年太保寿险两大渠道新业务价值均实现高速增长。

支撑寿险的核心——人力数据来看,2024上半年太保寿险月均保险营销员为18.3万人,较2023年底减少2.7万人;月均举绩率为73.8%,同比增加4.1个百分点,处于过往五年最高水平;太保寿险核心人力月人均首年规模保费为64637元,同比增长10.57%;核心人力月人均首年佣金收入为8219元,同比增长4.22%。

主要财务指标:

集团营业总收入:1946亿元,同比增长10.9%;

集团归母净利润251亿元,同比增长37.1%;

集团内含资产5688亿元,同比增长7.4%;

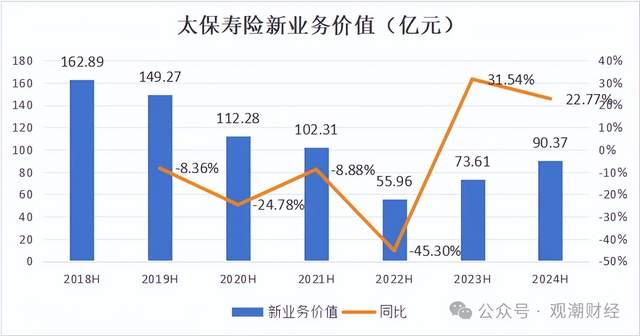

太保寿险新业务价值90亿元,同比增长22.8%;

太保寿险新业务价值率为 18.7%,同比提升5.3个百分点。

01

问答丨寿险平稳过渡,长航二期深化推进

8月30日,中国太保中期业绩发布会上,中国太保董事长傅帆携一众高管就太保寿险管理层近期变化、长航转型工程、预定利率下调以及投资策略等市场关注焦点作出回应。

傅帆表示,公司长期以来致力于市值管理,重视投资者回报,并关注公司基于可持续价值增长的市值表现。并强调,公司未来将继续强化经营基本面,通过科学且明确的战略规划和实施,推动企业内在价值的持续增长,为市值管理奠定坚实基础。

傅帆称,公司将保持稳定的分红政策,与全球投资者分享公司长期发展的潜力,实现公司与资本市场的双向赋能,共同促进企业的持续成长。

面向2024下半年,中国太保总裁赵永刚在业绩会上表示,巩固并深化长航二期转型,在其目标方面,公司不仅聚焦内含价值、新业务价值、净利润、营运利润等经济价值指标,还将密切关注这些指标的趋势性和可持续性。

长航转型工程:一期成效显现,二期有效衔接、深化推进

赵永刚表示,公司自2022年起全面启动了寿险“长航转型”,目前一期转型已逐步显现成效,公司整体经营业绩呈现良好发展态势。

2023年7月启动的二期转型在一期成果的基础上,进一步巩固和深化,并在三大主线上进行重点布局,即“多元渠道经营、全面运营支撑、战略管理闭环”,以实现客户价值、经济价值和社会价值的最大化,推动各项转型举措从“塑型”到“成型”。

在转型目标方面,公司不仅聚焦内含价值、新业务价值、净利润、营运利润等经济价值指标,还将密切关注这些指标的趋势性和可持续性。同时,赵永刚提到,未来在适当时机,公司将考虑将ESG等社会价值指标纳入转型评价体系,以更全面地反映转型成效。

预定利率下调:分红险占比会超50%

关于市场最为关心的预定利率下调影响,中国太保总精算师兼财务负责人张远瀚认为,随着预定利率的下调和宏观环境的变化,原有的产品结构已经不再适应客户需求。

其指出,太保寿险的最终目标是将储蓄型业务转向分红险,并根据未来的发展策略和客户需求的变化,进一步调整保障型和分红型业务的比例。

张远瀚还提到,太保寿险的负债成本在上半年维持在较低水平,未来分红险的占比将超过50%。他强调,公司将通过多元化的产品结构来应对资产负债管理的挑战,并持续推进产品多元化进程。

太保寿险高层变更:平稳实现新老交替

随着保险业转型逐步深入,各家大型险企均出现了高层更替。对于上半年太保寿险董事长、总经理的更替问题,赵永刚表示,近期太保寿险管理层的变化标志着太保寿险已顺利平稳地实现了管理团队的新老交替。

赵永刚称,新的管理团队将坚持公司战略的一致性和延续性,坚定不移地持续推动“长航转型”,深入落实转型的目标和各项重点任务,促进公司高质量发展。

同时,从集团层面来看,将进一步发挥其综合优势和协同效能,更加有力地支持寿险业务的发展。

渠道:个险以队伍成长为核心,继续提升银保价值占比

关于渠道发展方面,赵永刚指出,太保寿险将进一步提升银保渠道在整体业务中的价值贡献比重,并在以下三个方面重点发力:首先,在区域发展上,战略聚焦中心城市,特别是省会和重点城市,并推进与战略合作银行的一行一策,促进银保协同共赢;其次,在保险产品上,将配套增值服务并行推进;最后,以产服为切入点,打造高素质、高产能、高绩效、高留存的“四高”银保队伍。

在多元渠道经营方面,赵永刚表示,太保将充分发挥以代理人渠道为核心的多元渠道布局优势,实现各渠道的高质量精细化管理。

具体而言,代理人渠道将以队伍成长为核心,发挥其作为价值贡献“压舱石”的作用;银保渠道则将打造与银行深度融合、以客户为中心的高质量发展新模式,成为寿险价值贡献的第二支柱。此外,公司还将积极探索职团开拓等多元赛道,进一步助力寿险业务的价值增长。

投资端:聚焦股息价值策略

中国太保首席投资官苏罡指出,今年上半年公司通过坚持权益资产的主动管理并聚焦股息价值策略,取得了超越市场基准的显著业绩。展望下半年,苏罡预计中国资本市场将维持平稳震荡的格局,尽管市场利率中枢可能总体下行,但阶段性波动仍然存在。

太保在资产配置上将继续推进精细化的哑铃型策略。一方面,公司会加强长期利率债的配置,以降低资产负债久期匹配的风险;另一方面,将聚焦优质的公开市场权益资产和非公开市场的另类资产,结合创新型的固收和类固收投资。此外,公司将通过分散投资来降低组合波动,通过动态调整优化整体投资组合,确保符合保险资金长期投资收益目标和风险管理要求。

总体而言,苏罡表示,太保的投资策略始终以长期价值增长为导向,不依赖于个别品种的短期涨跌,而是通过长期稳健的战略配置和适度灵活的战术调整,力求实现投资组合的持续稳健增长。

02

重心丨三管齐下,打造健康、养老服务新标杆

近年来,中国太保围绕“大健康”战略,积极布局康养产业,“养老金融+养老服务”生态圈正日益扩大。

随着老龄化趋势的加剧及公众健康意识的提升,民众对便捷、可持续的医疗健康服务需求日益增强,保险保障需求也在不断释放。通过强化大健康生态系统,并在健康管理领域不断创新和提升自身产品和服务能力,中国太保显著增强了对保险主业的赋能效应,以满足客户对多元化保险保障的不断增长的需求。

太平洋健康险:理赔客户超50万,客户获赔率达98%

作为中国太保“大健康”战略的先锋,太平洋健康险以“产品即服务”为核心,推动商业健康险在保障民生和普惠金融方面发挥重要作用,紧扣“新产品、新渠道、新科技”战略,持续创新,提供全面的健康保障解决方案。

围绕“蓝医保”品牌,太平洋健康险推出了多款普惠保险产品,如“蓝医保·全民普惠医疗险”和“粉红守护2.0”,拓宽了保障年龄范围并降低投保门槛,特别关注“一老一少”、非标体和女性等弱势群体。

2024上半年,公司理赔客户超50万人,赔付金额超15亿元,客户获赔率达98%。

在青少年健康领域,太平洋健康险与上海体育大学合作,推出嵴柱侧弯、中考体育培训等健康促进服务,广受青少年及家长欢迎。老龄化需求方面,公司推出了“家安芯2.0”百万医疗险、“蓝医保·终身防癌医疗险”和“蓝医保·住院医疗险”,提供税优健康险产品,为老年生活筑起安全屏障。

在数字化方面,太平洋健康险利用大数据、云计算和人工智能,提升服务效率和客户体验。推出的“e企福”平台和“豚豚慧赔”线上理赔服务,智能化处理案件超23万,分钟级结案件占比超10%。

太保家园:扩展高端养老社区,优化服务应对老龄化挑战

太保家园作为中国太保深耕“养老金融”版图的关键发力点,已在全国13个城市布局了15个高端养老社区项目,其中8个社区已开业运营,并不断优化和提升服务内容及品质,赢得了社会各界的广泛认可。

面对我国社会老龄化加剧、尤其是高龄化特征日益突出的现状,太保家园在提升医护康健软硬件水平方面持续发力,积极应对高龄失能老人照护需求的现实挑战。今年上半年,太保家园青岛社区诊所开业,上海普陀社区实现医保接入,成都社区获得长护险试点资格。同时,太保家园在各社区推进认知症照护专区建设,结合药物与非药物疗法,全面保障长者的健康。

太保家园表示,未来公司将不断优化升级养老社区的服务和管理水平,以满足日益增长的银发人群需求,为长者提供高品质的养老生活体验,推动银发经济的可持续发展。

太医管家:升级服务,拓展智慧养老,支持超750万用户

作为中国太保“大健康”战略的核心组成部分,太医管家通过精准定位和创新服务,已为超过750万用户提供支持。平台以“管理式医疗”理念为基础,将医疗服务与保险深度融合,提供全周期健康管理服务,帮助用户实现健康生活,同时帮助保险公司控制风险支出。

太医管家拥有多元化服务团队,覆盖全国主要城市及200个城市的院后照护服务,采用“陪伴式健康管理+双医服务”模式,全天候为用户提供全方位健康解决方案。平台整合了1300多家三甲医院、7200多家药店及遍布全国的体检机构,形成了完善的服务网络。

太医管家联合中国太保寿险推出了“百岁居”智慧居家养老解决方案,提供安全、就医、照护等服务。2024年7月,升级版乐活助手将进一步提升服务便利性,并已在全国60座城市开展服务。

未来,太医管家将继续推进健康管理服务,致力于让优质医疗资源普惠化,通过AI赋能打造“线上+线下”无界医疗体验,推动中国“家庭医生+管理式医疗”的创新实践。

03

集团丨多指标创新高,净利同比增37.1%

总体来看,今年上半年中国太保总、净资产均实现双位数增长,内含价值、集团净利润继续创新高。承保端小幅增长,投资端同比改善,成本端同比改善。

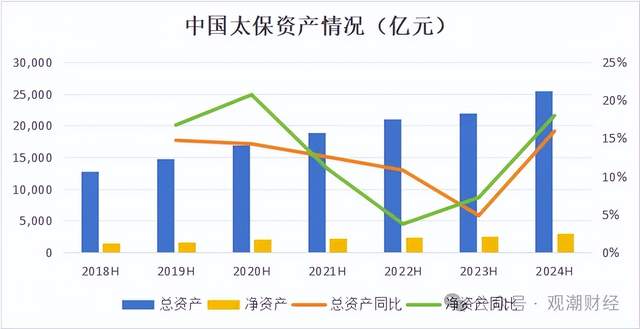

总、净资产均实现双位数增长。中国太保2024半年报显示,其累计总资产25534.88亿元,同比增长15.92%,资产规模扩大3506.75亿元。净资产达2936.56亿元,同比增长17.97%,绝对值增长447.4亿元。

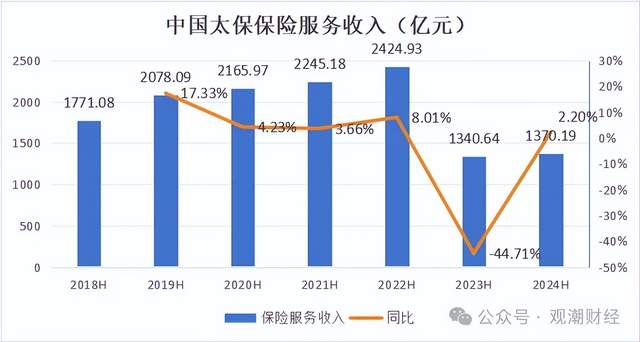

保险服务收入同比小幅增长。2024上半年中国太保共实现保险服务收入1370.19亿元,同比增长2.2%,较去年同期绝对规模扩大近30亿元。

(注:因会计准则调整,2018-2022年为保险业务收入,2023-2024年为保险服务收入)

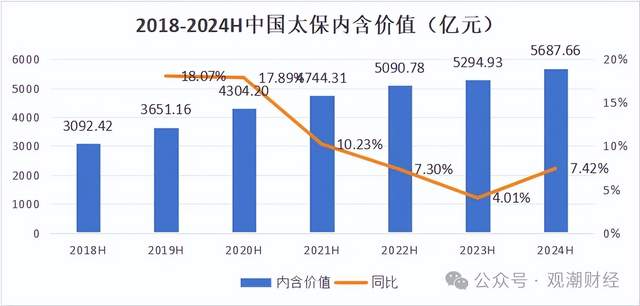

内含价值继续创新高。2024 上半年,中国太保内含价值为 5687.66 亿元,同比增长 7.42%,增速较去年上半年的 4.01% 有所回升,集团内含价值实现稳步提升。相比于 2018 年同期,中国太保的内含价值已实现近翻倍增长。

净利润创新高,2024上半年中国太保实现归母净利润251.32亿元,同比增长37.1%。从绝对金额来看,今年上半年公司净利润水平已创造过往七年最高水平,主要源于人寿及健康险净利润的超速增长。

从各版块盈利贡献来看,2024上半年中国太保人寿及健康保险对集团的盈利贡献增加,占比增至55%,同比增加了9.25个百分点。

具体来看,2024上半年人寿保险业务共实现净利润202.36亿元,同比增速超45%,在集团利润的贡献占比从45.77%升至55.02%,增加了9.25个百分点;财产保险净利润为48.31亿元,占集团净利润占比保持稳定。

投资收益来看,行业整体受到利率下行、资本市场动荡影响较深,不少公司同比出现大幅下滑。

2024上半年,中国太保投资收益较去年同期上升,据业绩报告说明,主要源于投资资产规模的增加。今年上半年公司共实现投资收益68.93亿元,较去年同期增长57.52%。

从各板块投资收益情况来看,2024 上半年中国太保其他业务共实现投资收益95.36亿元,在集团总抵消前投资收益中占比55%;其次是人寿及健康险板块投资收益达 71.56亿元,在集团总抵消前投资收益中占比41%。

04

产险丨承保利润大增,非车险占比增加

从太保产险来看,2024年该板块保险服务收入稳步增长,大力发展非车业务。其中,健康险、企财险保费收入均实现超20%增长。承保利润端,今年上半年各险种均实现高速增长,太保产险板块净利润也实现18.6%的高速增长。

保险服务收入方面,2024上半年太保产险共实现保险服务收入930.76亿元,同比增长4.21%,较上一年同期规模扩大37.56亿元,近三年持续稳步增长的态势。

(注:因会计准则调整,2018-2022年为保险业务收入,2023-2024年为保险服务收入)

从各险种保费贡献度来看,今年上半年太保财险中车险实现保费收入521.67亿元,同比增2.76%。相比于车险,公司非车险业务在今年上半年实现高速增长,其中健康险、企财险均实现超20%的同比增速;农业险与责任险也实现近双位数增长。

从车险更细分类来看,今年上半年太保财险的车险原保险保费收入中,来自商业险的收入为382.9亿元,同比增加2.41%;来自交强险的收入为138.77亿元,同比增长3.74%。

从承保成本指标来看,近年太保产险的“三率”较为平稳,2024上半年其综合费用率保持不变,综合赔付率略有下降80bp,致综合成本率也较同期下降80bp。在此情况下,太保产险净利润实现净利润高速增长,达18.6%。

从各险种综合成本率来看,除责任险综合成本率保持不变,其余各险种综合成本率均较2023年同期出现一定幅度的下降,其中车险、农业险、企财险的综合成本率均低于97%。

承保利润端来看,今年上半年来自车险业务的共15.42亿元,同比增长57.2%,车险承保利润占比达77.6%,占比较去年同期下降1.93个百分点。除车险外,其余各险种的承保利润在2024上半年均实现高速增长。

05

寿险丨个险人力下滑放缓,新业务价值高增

核心指标来看,上半年太保寿险板块多个指标稳步提升:新业务价值突破90亿,继续实现双位数增长;新业务价值率较2023上半年同比提升超5个百分点。渠道数据来看,2024上半年太保寿险两大渠道新业务价值均实现高速增长。

人力数据来看,2024上半年太保寿险月均保险营销员为18.3万人,较2023年底再次减少2.7万人;月均举绩率为73.8%,同比增加4.1个百分点,处于过往五年最高水平;太保寿险核心人力月人均首年规模保费为64637元,同比增长10.57%;核心人力月人均首年佣金收入为8219元,同比增长4.22%。

价值指标方面,2024 上半年太保寿险新业务价值继续实现高速增长,达90.37亿元,同比大增22.77%,连续两年实现高速增长。

从新业务价值渠道数据来看,代理人渠道、银保渠道在今年上半年都有较大提升。2024 上半年太保寿险代理人渠道新业务价值大幅提升,达72.19亿元,同比增长21.5%。 银保渠道新业务价值逐年增长,已从2021年中期的1.7亿元增至17.48亿元,今年上半年银保渠道增速高达 26.6%。

从最为核心的新业务价值率指标来看,2024 上半年太保寿险新业务价值率为 18.7%,相较于去年同期大幅提升5.3个百分点。

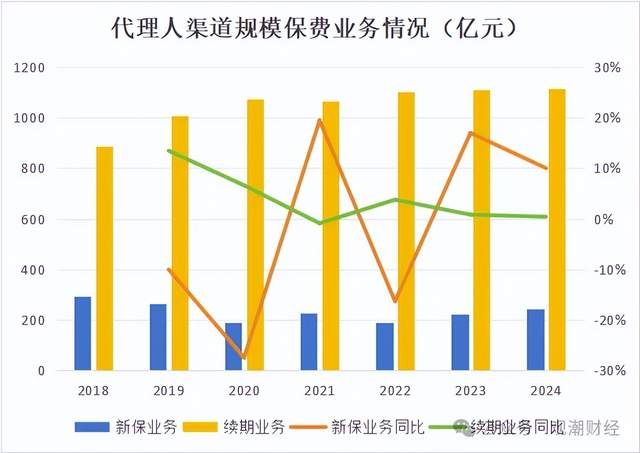

代理人渠道规模保费占比近三年稳定提升。2024 上半年代理人渠道实现的保费金额在规模保费总量中的占比为80.07%,较去年同期提升1.32 个百分点。

从保费结构来看,太保寿险新保业务、续期业务均有不同幅度增长。2024 上半年,该险企共实现新保保费245.2亿元,同比增长10.02%,规模已达近5年最高;通过续期业务获得规模保费1116.91亿元,同比增长0.4%。

从产品类型来看,2024 上半年太保寿险的万能型保险保费规模大幅增加, 绝对规模为 163.99 亿元,同比提升17.47%。另外,太保寿险在传统型保险也实现保险保费规模增长,较去年同期增加60 亿元,同比提高6.04%。

从核心人力首年数据来看,今年上半年,太保寿险核心人力月人均首年规模保费为64637元,同比增长10.57%;核心人力月人均首年佣金收入为8219元,同比增长4.22%。

今年上半年,太保寿险保险营销员月均举绩率为73.8%,与去年同期相比增加4.1个百分点。对比2021年中期最低水平,这一比例已经大幅提升超20个百分点,今年已处于过往五年最高水平。

本文作者可以追加内容哦 !