周五涨了一天,今天A股又照例下跌,和周五相同的是,2点多再次上演跳水。

收盘后,沪指跌1.1%创下新低,创业板大跌2.75%,抹去周五涨幅。全市场4400只个股下跌,两市成交额7057亿,缩量1709亿。

空欢喜一场,除了成交量,都哪来回哪去了。

这几天坏消息不断。

先是周末发布了8月PMI数据,8月官方制造业PMI为49.1,依然是荣枯线下方,相比7月的49.4继续下滑。这个本来也是有预期的,但在周五大涨之后,这个消息格外刺眼。

然后现在A股整体情况依然不好,中报公布完毕,上半年,A股上市公司营收合计34.87万亿元,-0.51%;净利润2.9万亿元,-3.09%。

过去两年,上证跌了10几个点,一看估值更高了,这谁顶得住啊。。。

还有一个消息是,今天,招行中报业绩会上,招商银行行长表示,目前尚未接到可开展转按揭业务相关通知和征求意见稿。

这是降低38万亿存量房贷传闻后,第一次有银行高管出来回应。于是地产今天熄火,银行逆势上涨。

银行股上涨的另一个原因,是中报落地,分红逆天,工农中建交合计中期分红1900多亿。下面我们也重点来看看中报,理一下后面的方向。

1、 高股息的行业

这种环境下,高股息依然是要多关注的,今年,有分红的个股表现是更好的。口袋紧了,多余的情绪就少了,更现实了,不要讲故事谈远方,就说你有多少钱给我吧。

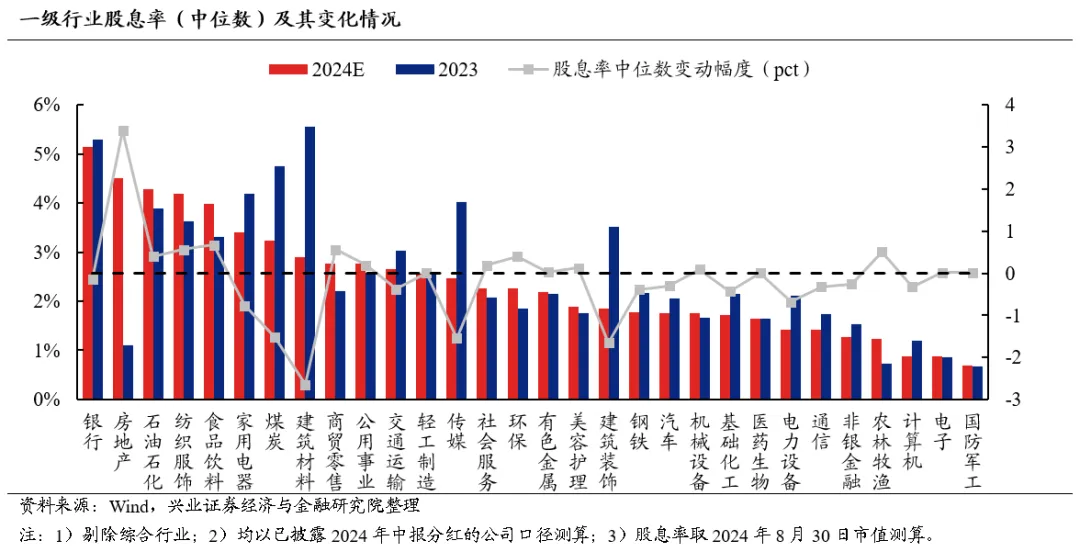

按中报分红*2/最新市值测算,银行依然是股息率最高的行业,唯一达到5%以上的(数据来源:兴业证券,wind)。

相比8月21日提示的位置《给四大行泼点冷水》,现在银行的性价比已经有所提升,可以关注,但要注意的是,这个时候入场,赚得不光是高股息的钱,还有不确定性溢价的钱。

存量房贷这事不是空穴来风,上半年19家大型银行中的14家房贷余额减少。大家都不傻,会算利差,利差高到无法接受,又有条件的情况下,可能就咬咬牙提前还掉了,无债一身轻。

后续到底怎么弄?会降低多少?这个现在都无从知晓,也是潜在的风险。胆大的可以先关注,求稳的再等等一切尘埃落定后再说。

除了银行,还有房地产、石油石化、纺织服饰、食品饮料等股息率较高,且有提升。房地产是突然暴增,因为中报分红样本量较少,个别公司扰动较大,所以还需再观察。

周末有个消息,国常会指出,要培育壮大保险资金等耐心资本,打通制度障碍,完善考核评估机制。

现在股价波动是直接反映在险企利润表里,所以险资天然的风险厌恶,只想要确定性。险资死磕银行,除了分红高,另一个核心原因就是银行波动最小。

这个机制如何完善,完善以后,是不是能淡化一些股价波动对KPI的影响,让险资更勇敢一点,多买点这些其他行业的高股息(科技真的不指望了),是院长比较希望看到的。

产品上,可以关注央企股东回报ETF,今年涨幅超7%,前十大持仓包括中国神华、招商公路、中国石油、中国石化、长江电力等分红大户。截至8.30,指数的股息率高达4.24%。

2、 基本面改善持续验证的行业

主要是电子行业,营收相比去年增长,并且中报相对一季度,增长提速。

净利润方面,已经连续两个季度增长,并且中报相对一季报,增长提速。

现在电子的基本面大幅改善,但因为公募的仓位已经打满,之前透支了涨幅,最近一直来回震。之前院长分析过这事,后面就是看业绩能不能继续验证,引发进一步抱团。

数据来源:广发证券,wind

数据来源:广发证券,wind

其他行业,如农林牧渔、化工等也有改善。其中农林牧渔利润增长也比较突出,现在公募仓位处于适中水平。

最近有朋友比较关注光伏行业,2季度,隆基亏损28亿,TCL中环亏损21.84亿。

这些都是明牌了,牺牲股东利益,换取市场份额。现在行业协会已经在关注这事,开了会,说是下面会把价格控在合理范围。隆基今天出来回应涨价,说是未来硅片价格只会往上。

但行业产能问题,不是几句话就能解决的。可以再等等看,能不能出现量价齐升的趋势。

风险提示:

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险。基金资产投资于港股或海外市场,除以上风险外,还会面临汇率风险,提请投资者注意。

板块/基金短期涨跌幅列示、个股短期业绩仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的预测或保证。

以上观点仅供参考,不构成投资建议或承诺。在投资相关基金产品前,请您务必关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力,投资与自身实际情况相匹配的基金产品。基金有风险,投资需谨慎。

往期回顾

《机构开始减持!》

《哈,居然没》

《大佬持仓公布!》

附:原创不易,如果觉得文章不错,不妨在阅读后顺便点下"在看"支持下,谢谢~

本文作者可以追加内容哦 !