最近有个朋友提问:

最近有个朋友提问: 微大,看过您之前分析过二鸟说的五剑系列,我最近发现成长五剑和价值五剑越来越离谱了,成长五剑现在买了不少红利,价值五剑也买科技了,而且五剑近两年业绩很一般,自己持有一些,在纠结要不要卖出止损算了,麻烦给些建议。我自己一年多前买过不少投顾,现在我基本不买投顾了,我感觉投顾的业绩甚至都比不过我大小盘均衡着买一些宽基指增。而且我还发现投顾之间都会相互抄作业。而且投顾的业绩也不如基金好跟踪,研究资料也很少。关注您也是从研究投顾开始,但是现在反而觉得投顾的价值真的很有限。想请你评价一下我的这些想法。谢谢~

下面是个人看法,仅供参考:

1. 成长五剑,价值五剑这两年业绩确实非常一般,在你做出具体的投资决策前,我建议您去找主理人深度沟通一下投顾的运行策略和未来规划,毕竟主理人是对自己策略最了解的(如果你联系不到,我可以尝试帮你去沟通一下);

2. 如果你计划是卖出止损的话,我不太确定是下一步的操作是什么?如果卖出止损,下一步是持有现金,如果这部分资金你可以再坚持一段时间的话,我是觉得挺可惜的,可能有点倒在黎明前的感觉,这段时间确实难熬,还是希望能够坚持一下。如果你是卖出止损之后,觉得有更好的替代,比如你自己大小盘均衡宽基指增,我觉得倒是可以,毕竟你提到了投顾业绩不太好跟踪,自己去配置的话,底层的逻辑和风险还是更加清晰一点。至于收益的话,如果都是国内权益资产的均衡配置,不极端单调某个资产/风格,整体跟885001或者你自己的大小盘均衡宽基配置,差别并不会特别大;

从你的对话中,我感受到了你对于投顾业务的失望,其实说实话,我自己也是有点失望的。目前,绝大多数的投顾尤其是权益类,基本都是学习银行螺丝钉的模式。在投上,追求跑赢宽基指数或者885001就可以了(当然这也有客观的无奈因素),在顾上,希望通过定投,通过心理按摩,让你们死扛熊市,最极端的是雷噼的时候,也要让自己在场上。

但实际上,投资者真正的诉求是什么呢?其实是绝对收益和持有体验。如果你的目标只是追寻跑赢885001,你创造的那点超额收益,相比于Beta太弱小,还是无法满足绝对收益的目标(你跑赢885001有5%,但885001亏了10%,那你还是亏了5%,同样的业绩换一个视角,竟然截然不同,就跟相亲市场上,即可是人老实,话不多,也可以是人老,实话不多。)。从持有体验的角度,下跌无脑定投,遇到长期的熊市,自己没有主理人那样有无限的现金流,你的持仓持仓成本很容易就钝化了,这种持有体验也是很差的。(别跟我反驳定投也是一种储蓄来着,你如果定投当做储蓄的话,就不应该把权益当成定投的资产)。我也是比较好奇,如果有一个地方有雷噼,为啥你还一定要去那里等着挨雷噼呢?

但其实也有一些投顾组合跑出来了,比如简慢极简组合,还有G2(中国消费+美国科技),从业绩来看,大部分投资者还是相对来说比较满意的。但这一些投顾组合,我认为会有幸存者偏差,可能恰好配置了部分美股。比如G2,是因为配置美国科技将组合业绩提上来的,其实中国消费这两年也是比较拉跨。另外,他们没有解决一个不同风险偏好不同资产配置的问题,可能有的风险低,更适合固收+的配置,而不是G2这种纯权益的配置。

我现在可能会更关注机构推出的一些多元收益类策略的投顾,比如兴全,中欧都有相关产品。这种类型的产品,跟上述的不太一样,因为他们策略的目标原理就是明确的,比如控制波动率在多少等。这种产品如果做成了,真的有可能成为一种“服务式”的产品,而不是之前那种工具属性的产品。但有个问题是,这些策略可能还需要实盘的业绩去验证,尤其是后续如果美国权益下跌,中国权益上涨,这种情况下是否能够成功应对?只是历史回测参考意义不是很大。

所以,我自己的做法先建个观察仓跟踪一下,一来看实际业绩是否能够得到验证,其次就是看自己能够从中学到一些理念方法。

投顾业务的未来,我觉得一定是以绝对收益为目标,重视持有体验的服务式产品,不是现在这种工具+定投的模式。

有朋友问最近为啥删了很多文章。我现在差不多周更一篇深度内容的,然后周一一般发业绩跟踪和吐槽闲聊,后者没啥干货,所以我会定期清理。

数据说明使用这个业绩跟踪之前,我建议您先看看之前的文章:基金投顾挑选要不要看历史业绩?

• 因为合规原因,目前投顾数据源采用的是韭圈儿平台上用户贡献的数据。该数据可能与各平台数据存在误差,如果存在偏差,请以各个平台官方数据为准。

• 参考《如何估算基金投顾的仓位?》中介绍的方法,采用最近2年的净值对于权益债券仓位进行估算,对于拟合优度R^2大于0.6的投顾组合,按照权益仓位分为:固收+(<30%),股债平衡(30%-70%),权益(70%-110%),其余归纳为未分类。(如果权益仓位显著高于110%,很有可能是行业主题类的基金投顾,也不纳入权益类)

• 业绩基准指数,增加了万得股基和偏股基金指数,同时增加了《微积分的基金投顾业绩评价基准》中编制的部分大类资产配置指数;

• 默认排序指标进行了变更。之前采用夏普比率存在收益率为负数的时候,可能存在逻辑矛盾的问题,所以参考晨星的做法,复现了晨星风险调整收益,作为默认的排序指标。具体可以具体可以参考文章《晨星风险调整后收益到底是个啥东东?》。没有一个完美的排序指标,建议您根据自身的投资目标直接在底层Excel数据上进行筛选;

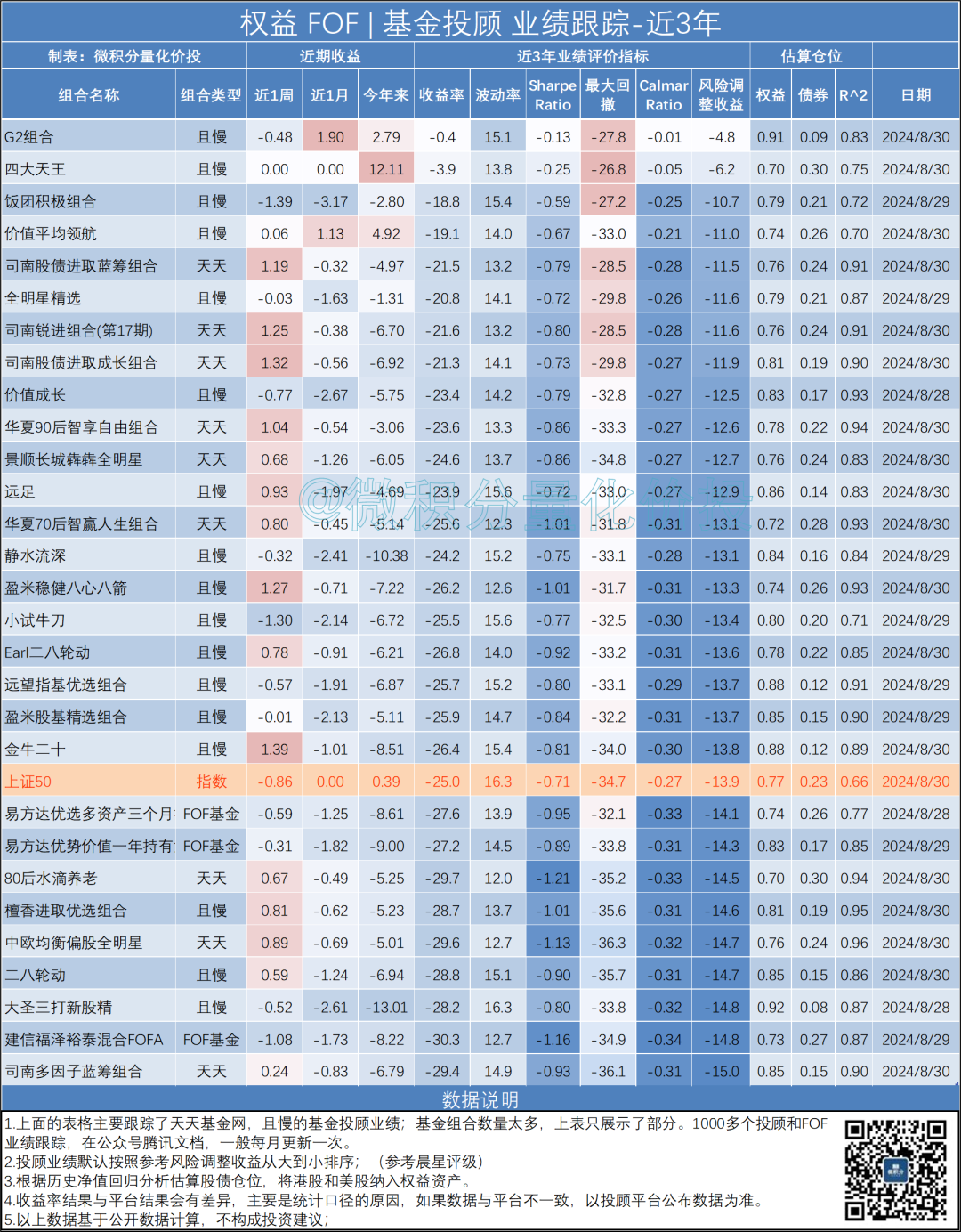

权益类

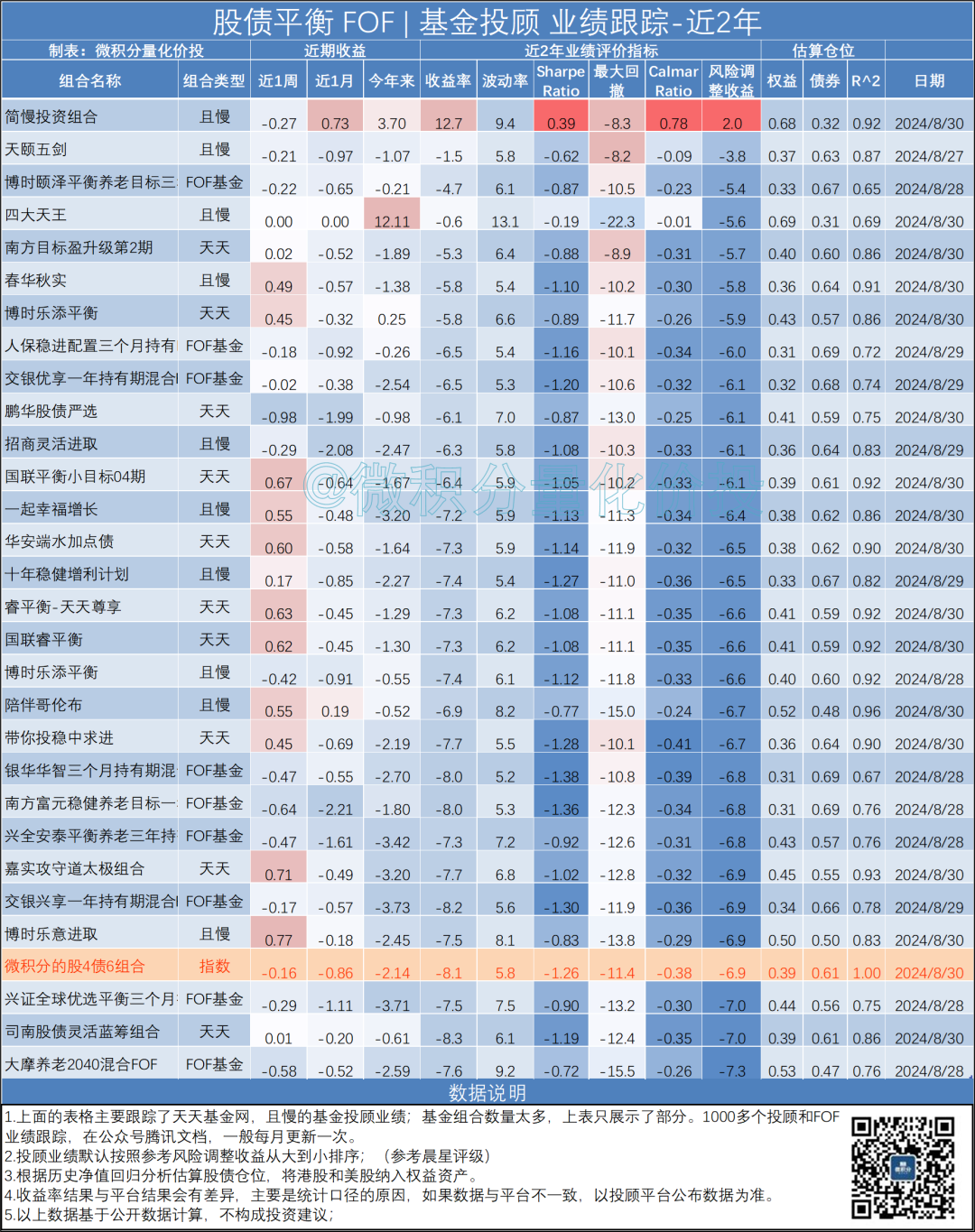

股债平衡类

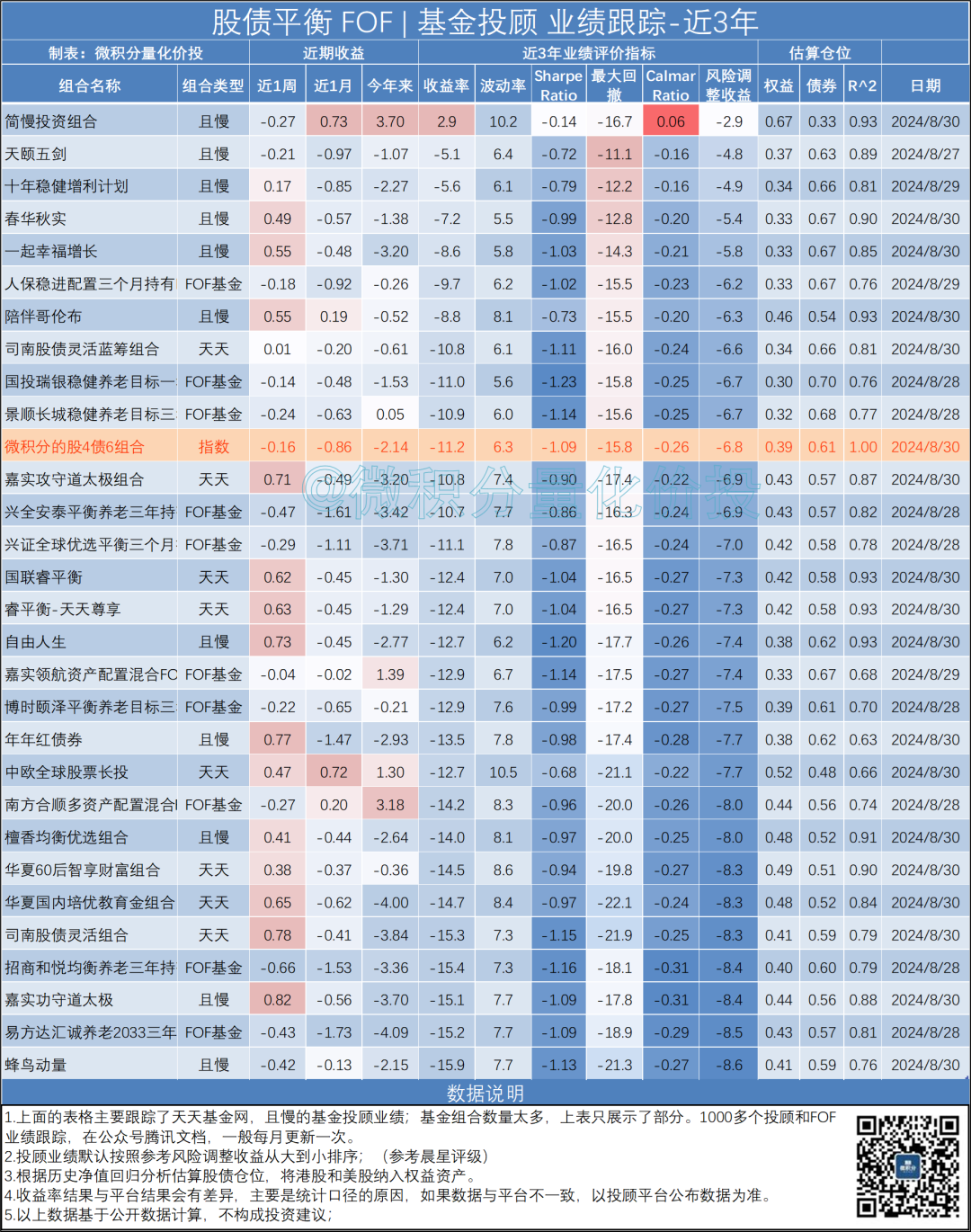

股债平衡类

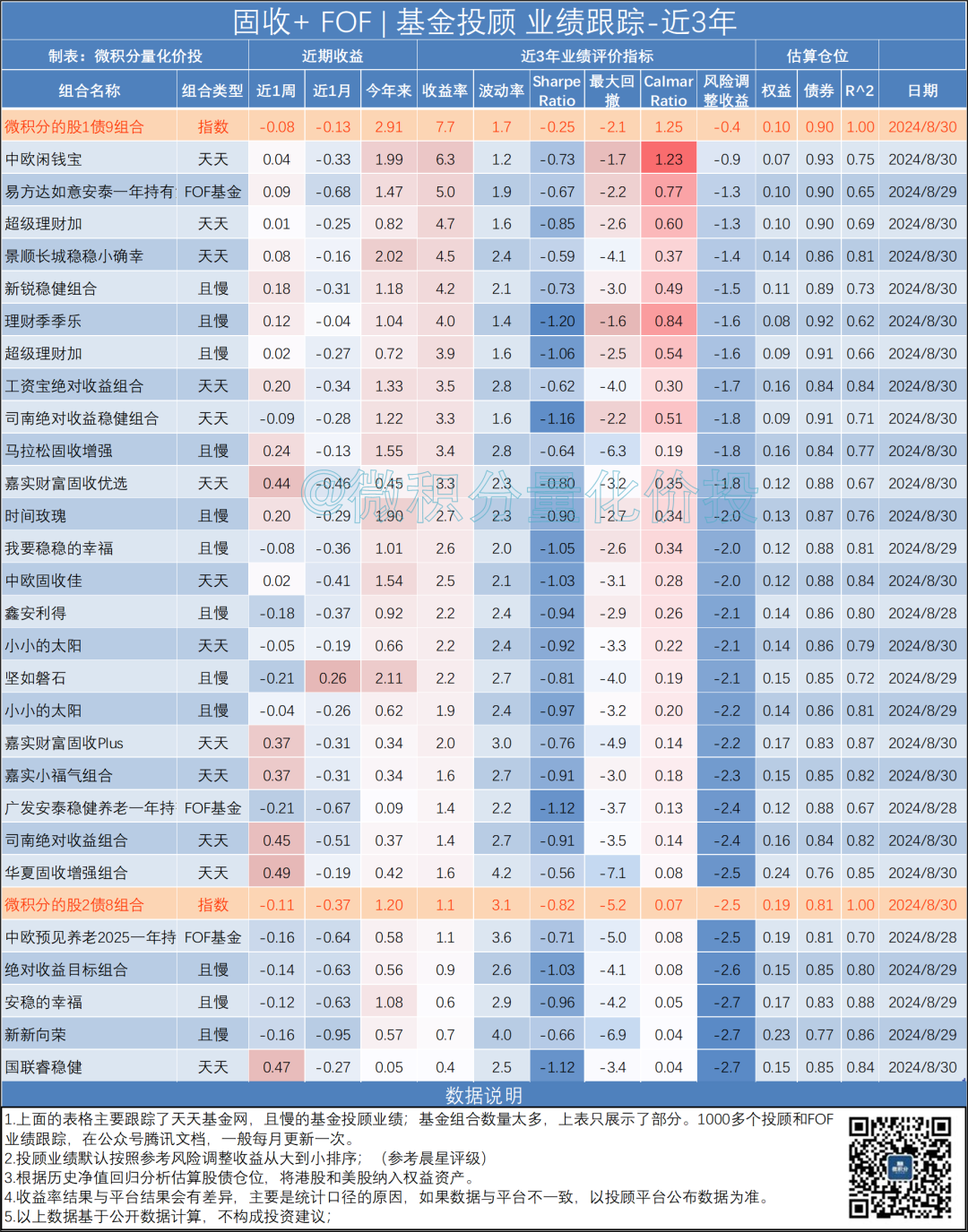

固收+类

固收+类

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。

您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。

投资有风险,请谨慎选择。

微信更改了公众号推送机制,为了避免收不到推送,记得公众号加关注和星标哦。

本文作者可以追加内容哦 !