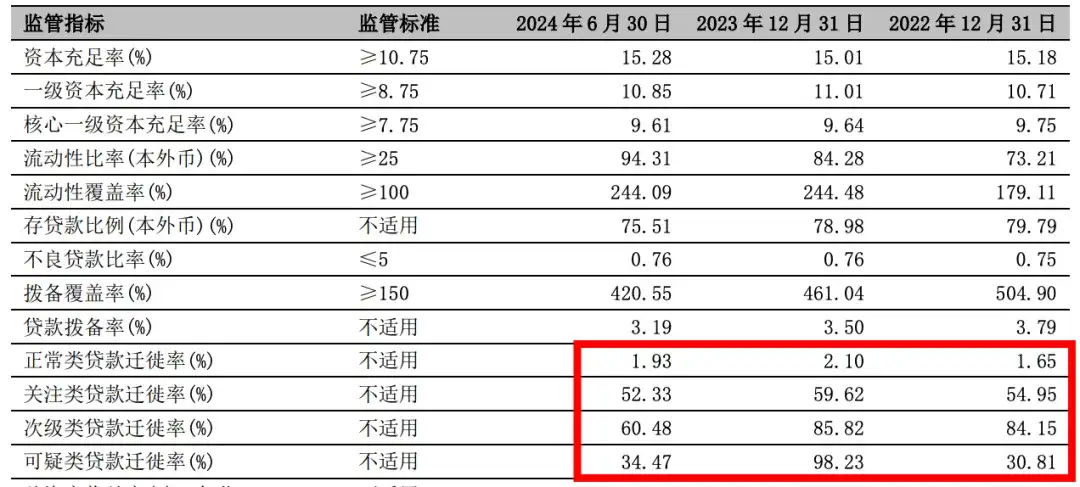

文|李意安 时维九月,银行中报季正式收官。 宁波银行以11.88%的资产规模环比增速突破3万亿大关,增速位列上市银行榜首。 此外,各项经营数据良好:实现营收344.37亿,同比增长7.13%;归母净利润136.49亿,同比增速5.42%;净利息收入231.54亿,同比增长14.75%;非息收入85.87亿,同比上升2.52%;不良贷款率0.76%,与年初持平。 无论是增长表现还是资产质量,宁波银行的综合经营数据横向比较同业都算得上是绝对的断层领先: 净利息14.75%的同比增速同样在42家上市银行中位列榜首,而与此同时,宁波银行净息差1.87%,较去年同比下滑6bps,相较于同业中报(净息差同比下降区间在20-30bps)比较优势明显,也折宁波银行出色的定价能力。 不良率更是堪称逆天。自2007年上市,17年来宁波银行的不良率始终维持在1%以内,凛冬之中,屹立不倒,放眼市场,独此一家。 然而,如此彪炳的业绩,2024年,在银行股情势一片大好的情况下,宁波银行年内涨幅却仅为3.79%,原因何在? 主要是两方面:1.业绩上,增速放缓、零售贷款不良抬头;2.分红政策上,较同业而言,现金分红不够给力。 客观上来看,这两点确实都是事实,但长期来看,是否足惧,则需要进一步拆解。01 宁波银行的资产质量到底有没有问题?从银行业的整体风险来看,最大的顾虑主要集中在两块:房地产、地方债,然后才是零售不良的上升。其实仔细看一下宁波银行的资产配置结构,会发现,宁波银行在地方债务资产和房地产中参与程度并不高,尤其房地产。房地产开发如火如荼的那些年,宁波银行对房地产似乎是处于一种脱敏的状态,甚至对按揭贷款的热情都很低。翻看宁波银行过往十年的财报数据,房地产业在全行的贷款余额中占比一直处于行业中的绝对低位,2019年甚至一度被压降到了5.35%。最新披露的2024年中报房地产的不良贷款率只有0.1%。因此,当今天房地产拆弹和地方化债成为银行们的心魔时,宁波银行几乎没有这方面的历史包袱。但严守风控不代表能够做到风险绝缘。事实上,经济大环境的凉热切换,没有人躲得过。从银行经营的角度来看,前期业绩越是优秀,吸储能力就越强,但存款资金趴在账上,趴一天多一天的利息成本,总要找到合适的资产去投放。从结构性数据来看,宁波银行的对公投放,从投向和坏账生成率来看,已经做得非常优秀,对公不良主要集中在制造业、批发和零售业,分别占全行不良贷款总额的 7.08%、5.20%,不良率也仅为0.40%、0.39%。宁波银行主要风险增量在个人贷款的几项数据上。

添加图片注释,不超过 140 字(可选)

(截图自宁波银行2024年中期业绩报告)个人信贷领域的风险暴露是今年行业的共性问题,但宁波银行个人消费贷不良率1.56%,个体经营贷不良率3.04%的数据,确实不甚理想。这与宁波银行此前的下沉策略有一定的关系,此外也与其获客渠道有关。受经济大环境影响,下沉用户和外部互联网渠道获取的用户,这两年资产状况都受到了一定影响,也因此折射到了银行报表中。但个人贷款无法通过重组和借新还旧展期,就很难“时间换空间”,因此不良数据在财务报表中的释放极为透明。此外,个人贷款只要逾期3个月都会转为不良,因此,经营策略的转变也会很快就体现在数据上,只要减值力度能够保持较高水平,严控后续客群风险偏好,加大存量不良的处置,不良的消化过程也会很快。经此一役,倒是可以看出宁波银行的风险应对能力。前期储备的风险安全垫足够厚,这是宁波银行的底气。可以看出,宁波银行面对风险时,减值计提和坏账核销的动作非常果断,中报数据显示,宁波银行贷款减值损失同比增长20.10%,核销额同比增长129.81%,当期贷款减值计提67.05亿,基本覆盖了当期67.89亿的核销规模。其次,宁波银行的坏账处置能力也不错,收回已核销贷款同比增长48.99%。而这么大力度的核销和计提之后,宁波银行的拨备覆盖率是420.55%,拨贷比是3.19%——放在整个行业里依然是天花板级的存在。除了绝对数据,更重要的是趋势数据。从全行的资产质量来看,一切正在向好。贷款迁徙率数据反映的是资产向更差风险等级转移的情况,而中报数据中,几项贷款迁徙率数据全面下降,意味着资产质量的情况也在逐步好转。

添加图片注释,不超过 140 字(可选)

(截图自宁波银行2024年中期业绩报告)02宁波银行的分红政策是否合理?导致宁波银行股价不振的另一原因则在分红。2024年银行股就是一个分红得天下的行情。网上有不少吐槽宁波银行股东吐槽分红抠门的声音。2023年,“中特估”行情下,大行迎来一波上涨。2024年,市场情绪的风险偏好变得极其保守,“低估值+高分红+业绩波动较小”的大行受到低风险偏好资金的青睐。许多银行投资者的心态是用买银行股来取代存款,把不确定的股息回报看成了利息,因此高分红的四大行成为了资金的追逐对象。工农中建的股价一骑绝尘,屡创新高,甚至一些高股息的中小银行也受到资本市场的青睐。相较而言,宁波银行的分红一直比较保守。但其实复盘一下宁波银行上市以来的分红记录,会发现,宁波银行从来都不是靠高分红取悦投资者。同花顺数据显示,宁波银行上市17年来,分红 17次,累计分红金额为 298.61亿元,相较于宁波银行的业绩,这一分红水平委实不高。科学的分红比例其实需要结合多重因素的考量,除了股东意愿,更重要的是对未来经营形式的判断,是否需要留存更多的风险储备,是否需要进行资本补充等等。宁波银行的分红策略其实与其经营策略一脉相承。银行作为金融活水灌溉各行各业,赚的是周期的钱,但选择赚多长周期的钱,却是人各有志。复盘行业过往的各类业务违规或业绩滑铁卢,会发现银行业赚快钱的做法不在少数。而宁波银行能在过往的17年里,数度穿越周期,很大程度得益于宁波银行长期主义的视角。2008年4万亿大水漫灌,激进放贷几乎成为了行业的通行做法,2013年之后银行坏账集体走高,许多同业的坏账水平再未重返1%以内。除却宁波银行——在银行不良率监管红线已经放宽到5%的当下,宁波银行上市17年不良率不曾突破过1%。克制短期收益的冲动,风物长宜放眼量,是宁波银行的一贯做法。比起分红换取的股价回报,宁波银行选择将收益转化为更厚的风险安全垫和更高的核心资本充足率,以撬动更长足的发展。宁波银行拨备覆盖率最高的时候一度企及522.45%,这也是宁波银行在面临大环境遇冷时,能够果断计提、核销的底气所在;今天,在银行业如此低迷的经营环境中,宁波银行总资产以11.88%的环比增速突破3万亿大关,其资本充足率甚至较年初还增长了0.27个百分点。毕竟有限游戏的目的是为了赢,而无限游戏的目的,是为了将游戏一直进行下去。比起一段时间的业绩起伏,保持战力才是长久之计。 在今天这种悲观的市场情绪中,宁波银行的股价走势有相当一部分是非理性情绪助推。但有时候市场就是这样,欲戴王冠,必承其重。曾经的光环会变成今天的紧箍,业绩越优秀面临的要求就越严苛。宁波银行作为长期领跑市场的大蓝筹,“银行优等生”、“城商行第一股”这些标签曾经为其带来光环,市场会用更严苛的要求来校验财报里的每一个细节。短期来看,理性回归需要时间,魔幻现实主义的风格还将延续。股价未有反弹,证明市场顾虑并未完全消化。股价走势短期来看全是情绪,长期来看,最终是会走向价值归位。其实银行估值早就说明了一切,截至发稿前,中农工建交的PB分别为0.63、0.66、0.61、0.38、0.56,宁波银行也在历史低位,PB0.7。当然了,在PB-ROE估值框架下,A股上市银行长期面临低估的情况,仅作参考罢了。

本文作者可以追加内容哦 !