8月29日,中国有色矿业发布了2024年中期报告。$中国有色矿业(HK|01258)$

上半年,公司实现营收20.1亿美元,同比增长9%;净利润表现更为亮眼,当期实现3.03亿美元,同比增长14.9%,远超此前公司预期的2.17亿美元。同时,公司年化ROE(净资产收益率)、ROA(总资产收益率)分别为21.73%、14.49%,相较2023年全年均有大幅提升。

业绩的全面上涨,离不开今年上半年铜价的持续走高。站在当前时点,如何看待其长期价值中枢的变化,可以从价和量两方面来观察。

一、铜价长期支撑强劲

铜作为一个兼具金融属性和工业属性的有色金属,受到货币政策和供需关系两方面影响。

首先从货币政策来看。

8月23日,美联储主席鲍威尔公开表态:政策调整的时机已经到来。市场普遍将其解读为美联储明确的降息信号。

前海开源基金首席经济学家杨德龙指出,9月份美联储降息可以说是板上钉钉。中金公司报告也有类似观点,认为鲍威尔的发言基本明确9月降息。根据CME利率期货显示,市场认为9月降息的概率已达到100%,其中降息25bp概率76%,降息50bp概率24%。

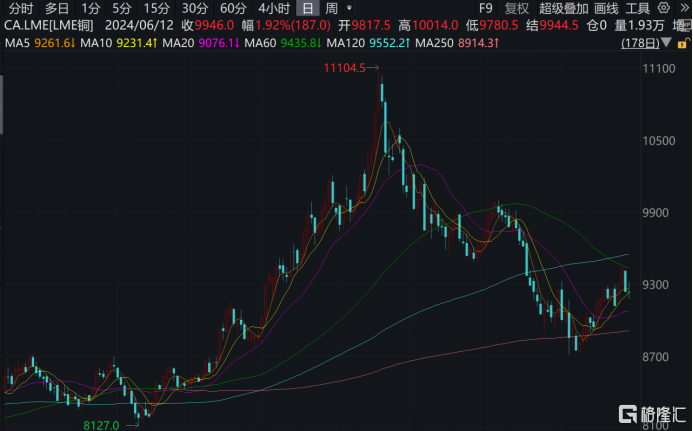

美联储降息预期对于铜价的支撑在今年已经上演过一次。今年3月,在美联储释放出年内三次降息预期后,伦铜一路上涨达到历史新高11104.5 美元/吨。但随后在获利盘了结以及预期内降息未能达到,铜价有所回落。

(来源:wind)

如今,美联储最强降息信号出现,铜价来自金融属性的支撑进一步强化。

更重要的是,从供需层面来看,铜价长期看涨的逻辑越来越硬。

随着新能源、电动汽车、AI等新兴产业的快速发展,铜作为关键原材料的需求正在不断攀升。

然而,供给侧却面临着巨大挑战。近年来全球大型铜矿新发现减少、全球主要铜矿企业资本开支降低叠加矿山长开发周期带来的诸多不确定性,铜矿供应量逐渐减少。

随着铜供需剪刀差逐渐走阔,铜短缺的状态或将持续。澳大利亚银行麦格理集团预计,2030年全球铜供需缺口将扩大至160万吨,是今年供应缺口的近20倍。

两方面因素共同支撑铜价长期走强,对于类似中国有色矿业这样手握丰富铜矿的企业而言,长期盈利能力得到了保障。

二、独特资源优势抬升成长天花板

中国有色矿业的资源优势决定了其在铜矿企业中的领先地位。

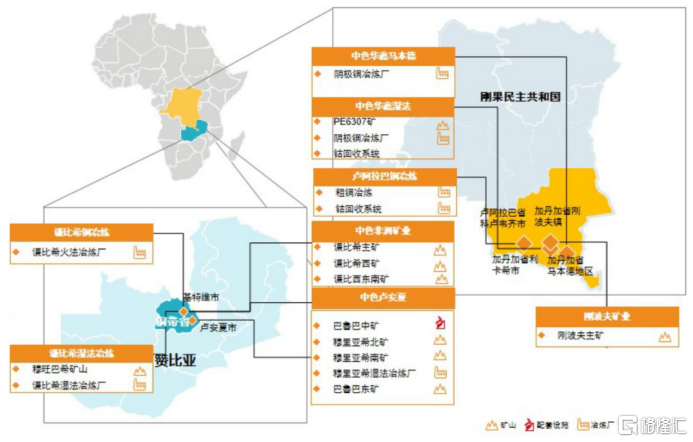

根据公开资料显示,中国有色矿业的矿山集中在赞比亚和刚果(金)地区,两大非洲国家拥有者海量高品质铜矿资源,为中国有色矿业带来了独特的资源优势。

(来源:公司公告,公司官网,国信证券经济研究所)

在赞比亚,中国有色矿业通过四家附属公司进行铜矿开采及冶炼,各附属公司负责不同业务条线,但彼此相互交叉、协同。其中,中色非洲矿业和中色卢安夏专注于铜采矿业务,谦比希铜冶炼经营粗铜冶炼厂,谦比希湿法冶炼主要负责阴极铜冶炼。公司自产铜资源可供自有冶炼厂使用,保障原材料充足供应。

在刚果(金),中国有色矿业同样也是依靠四家附属公司开展业务。其中,刚波夫矿业主要进行铜采矿,卢阿拉巴铜冶炼经营粗铜冶炼厂,中色华鑫湿法和中色华鑫马本德经营阴极铜冶炼厂。丰富的产品线可以满足市场多样化需求,进一步提升中国有色矿业在国际市场的影响力。

据国信证券测算,2023年底中国有色矿业目前探明+控制+推断的铜资源量接近600万吨金属量。这一数字还在动态提升中,据今年4月公司公告,公司旗下的中色卢安夏资源量更新,卢安夏铜矿共有铜金属资源量262.37万吨,相较于去年年底上涨了81.73%。

目前,依靠自有矿山资源,中国有色矿业年铜产量能达到16万吨以上,原料自给率可达到40%。但若考虑到在建以及正在筹建的矿山项目,国信证券预计中国有色矿业年产铜金属量将达到约30万吨,产量提升潜力巨大。

可以说,仅依靠当前的所掌握铜矿资源,中国有色矿业未来十年业务开展不存在资源短缺问题,但其天花板不是由目前明面上的矿山资源决定。

在当前"加强国有上市公司市值管理"的政策指引下,背靠中国有色集团的中国有色矿业价值修复理应同步进行。

对于一家以矿业为主的企业而言,最简单有效的市值管理模式就是将符合条件的优质矿山资源注入其中。

中国有色集团作为国内最早一批出海经营的矿业集团,海外拥有丰富的优质矿山项目。比如其投资的迪兹瓦矿业拥有铜金属资源量460万吨、钴金属资源量42万吨。

中国有色矿业作为集团在海外主要负责开发运营资源的上市主体,能够更充分发挥此类矿山的价值。

三、结语

短期来看,中国有色矿业能够持续贡献良好业绩,并积极与股东分享收益。2020年以来,平均股利支付率超过40%,平均股息率超过5%,能够为股东创造较高的稳定收益,价值属性凸显。

长期来看,在铜价支撑逻辑走强叠加自身矿山资源逐渐释放,长期业绩增长确定性随之提升,成长性突出。

在港股市场上,这样一个兼具价值和成长属性的企业,值得持续关注。

本文作者可以追加内容哦 !