资本市场总是看预期下菜碟。

2024年7月以来,海澜之家股价经历一轮猛跌,当月23个交易日中有17日处于下跌状态,股价从7月1日的9.39元跌至7月31日的6.56元,累跌30.14%。好在进入8月有所止跌、但整体仍是下行模式,截至8月30日收于5.95元,较7月31日累跌约9%,较7月1日累跌约36%,市值不足290亿元。

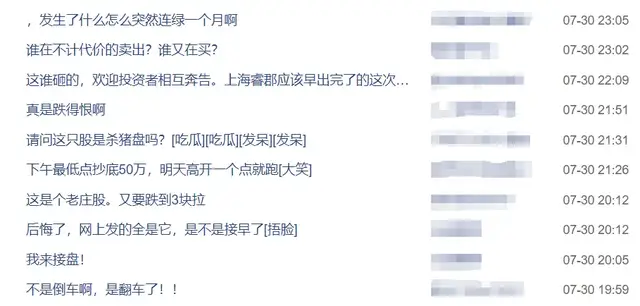

投资者自然难言淡定,一度猜测纷纷。股吧中不乏种种吐槽声“发生了什么怎么突然连绿一个月啊”、“谁在不计代价的卖出?谁又在买?”、“真是跌得恨啊”、“请问这只是杀猪盘吗?”......

就在8月19日晚,海澜之家披露半年报:营收同比微增1.53%至113.7亿元,归母净利减少2.54%至16.36亿元,扣非净利减少9.26%至15.09亿元,经营活动产生的现金流量净额减少27.84%至19.97亿元。其中第二季收入51.93亿元,同比下降5.9%;归母净利7.50亿元,同比下降14.42%;扣非归母净利6.3亿元,同比下降27.5%。

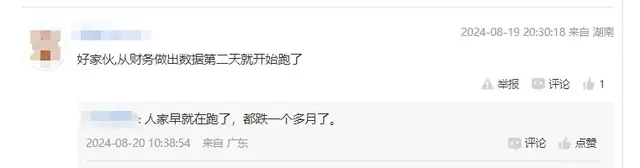

消息一出,投资者又难淡定了。“果然是负增长,严重内幕泄露”、“资金的预判非常正确,二季度扣非下滑27%,7月初开始股价被砸了30%多,应该就是反应这个数据”“单季度净利下跌14%,扣非下跌24%,难怪走成这样,机构早知道了”......

个中言语犀利,或有偏颇片面、个人色彩处。但对海澜之家、周立宸也是一种督促鞭策。贵为男装一哥,如何扎稳业绩盘、提振股价盘,外界在等待两者确切答案。

1

接班三年半 战略转型成效几何

“一年逛两次海澜之家”、“男人的衣柜,海澜之家”,这些广告语想必大家耳熟能详,也是海澜之家业内影响力的象征。

公开资料显示,海澜之家已成为一个服饰生活零售集团,拥有海澜之家、海澜优选、OVV、黑鲸、英氏、HEAD等品牌,产品覆盖男装、女装、童装、生活家居以及团购定制业务。

回望企业的一路成长,创始人周建平是灵魂人物。其1988年承包了新桥镇集体企业--江阴第三毛纺厂,1994年升级为三毛集团,次年更名为海澜集团。2002年周建平去日本考察时受优衣库启发,回国后决定在中国开一家自选式服装店,并将目光锁定在25-45岁的男性,由此诞生了海澜之家品牌。

2003年,其邀请营销策划专家叶茂中策划了“男人的衣柜”这一宣传口号,同时邀请印小天、杜淳等明星为代言人,2014年公司借壳凯诺科技成功上市。

2014年-2019年,海澜之家业绩保持稳增:营收123.38亿元、158.3亿元、170亿元、182亿元、190.9亿元、219.7亿元。其中,“海澜之家”品牌营收101.25亿元、128.75亿元、140.31亿元、147.58亿元、151.44亿元、174.22亿元,占比82.06%、81.33%、52.54%、81.09%、79.33%、79.3%;归母净利23.75亿元、29.53亿元、31.23亿元、33.29亿元、34.55亿元、32.11亿元;扣非净利22.41亿元、29.08亿元、30.67亿元、32.88亿元、32.68亿元、30.13亿元。

转折发生在2020年,全年营收下降18.26%至179.6亿元、归母净利减少44.42%至17.85亿元、扣非净利减少42.52%至17.32亿元,毛利率减少2.04个百分点至37.42%、净利率减少4.86个百分点至9.56%。

当年11月,海澜之家公告,周建平辞去董事长职务,由其子周立宸正式接班。所谓新人新气象,次年周立宸便宣布开启“多品牌、全品类、集团化”战略,并将公司名“海澜之家股份有限公司”更为“海澜之家集团股份有限公司”,实现集团化经营,大有带领公司再上新台阶之意。

然理想丰满,现实骨感。2021年-2023年公司营收201.88亿元、185.62亿元、215.28亿元,对应增速12.41%、-8.06%、15.98%;归母净利24.91亿元、21.55亿元、29.52亿元,对应增速39.6%、-13.49%、36.96%;扣非净利23.86亿元、20.75亿元、27.1亿元,对应增速37.79%、-13.04%、30.61%。

整体看,营收利润除了个别起伏、保持了向上修复势头,但较2019年仍有不小差距,2023年营收减少4.6亿元,净利少了2.59亿元。

而2024上半年的增收不增利、尤其二季度的营利双降,又让外界对公司的盈利状态、成长稳健度多了几分审视目光。兜兜转转三年半,周立宸成绩单有多亮眼呢?“多品牌、全品类、集团化”战力几何?

2

主品牌依赖仍重

销售费能解?

实际上,接班之前,周立宸就已在海澜之家历练多年。

据人民资讯报道,2012年周立宸从清华大学毕业,在投资机构锻炼一段后回到了海澜集团,先后接管广告部、信息中心等部门,在其主导下,海澜之家赞助了《奔跑吧兄弟》、《最强大脑》等热门综艺,同时邀请林更新、周杰伦为代言人,试图摆脱外界对海澜之家“土味”“老化”的刻板印象。

此外,孵化收购了家居品牌“海澜优先”、职场女性服饰品牌“OVV”、简潮时尚品牌“黑鲸”、高端婴童品牌“英氏(YeeHoO)”和竞技运动品牌“HEAD(海德)”等,从“男人的衣柜”转变为“全家的衣柜”。同时倡导跨界合作,合作网红大剧,垂直线上客群等。

销售费随之水涨船高。2014年-2020年分别达到9.91亿元、13.47亿元、14.23亿元、15.49亿元、17.99亿元、24.67亿元、24.03亿元,对应增速383.25%、35.92%、5.63%、8.86%、16.17%、37.07%、-2.56%,销售费用率8.03%、8.51%、8.37%、8.51%、9.43%、11.23%、13.38%,整体增长凸显对营销的愈渐重视。

据齐鲁晚报报道,周立宸认为,海澜之家品牌年轻化,成为他肩上重担。2023年公司宣布曾舜晞成为品牌青春代言人、OVV品牌邀请周雨彤担任品牌代言人等。

2021年-2024H1,海澜之家销售费32.52亿元、34.25亿元、43.53亿元、23.88亿元,对应增速35.32%、5.3%、27.12%、14.17%,销售费用率16.11%、18.45%、20.22%、21%。显然,周立宸接棒后,海澜之家对销售更为重视依赖了。

遗憾的是,一番努力后,公司营收仍以海澜之家系列为主。2021-2024H1,分别贡献营收151.33亿元、137.53亿元、164.58亿元、89.17亿元,占比74.95%、74.1%、76.44%、78.43%,较2019年的79.3%占比,基本变化不大。

反观前述提到的多个品牌,财报中并未具体列出,均包含在其他品牌中。以2024上半年为例,其他品牌收入9.06亿元,同比减少14.85%,比重仅占8%。海澜团购定制系列同比微降0.65%至10.86亿元,比重9.55%。海澜之家系列则增长3.15%,占比达到78.43%。

不禁疑问,“多品牌、全品类、集团化”战略效果有多尽人意、转型成效如何?对此,知名战略定位专家詹军豪认为,可能在于品牌建设和市场推广力度不足。虽然公司推出了多个子品牌,但这些品牌在市场上的知名度和影响力相对较低,未能有效分担主品牌的业绩压力。

客观而言,年轻化转型已是“老牌”服企的共识,海澜之家方向没有错。以森马服饰为例,近年持续向年轻化转型,2024上半年儿童服饰营收40.7亿元,同比增长6.43%,比重68.35%,已成公司主要增长驱动力。总营收同比增长7.11%至59.55亿元,归母净利增长7.14%至5.525亿元,扣非净利增长12.69%至5.406亿元。

2020年-2024H1,销售费用率为22.03%、21.93%、24.47%、24.11%、26.02%,均高于海澜之家。但同期研发费用率也达1.92%、2.06%、2.22%、2.06%、1.97%,而海澜之家仅为0.46%、0.62%、1.05%、0.93%、0.98%,常年处于1%以下。

两厢对比,不难看出海澜之家研发投入方面的不足。行业分析师王婷妍表示,多品牌、全品类、集团化能带来更多成长空间、价值遐想,也会带来更多竞品、更多投入、更多专业化特色化、品控内控要求,极度考验企业的业务协同性、后续赋能力,尤其特色研发创新方面,决定了企业能否快速破局、分得多少羹。

詹军豪也指出,海澜之家在产品创新、供应链管理等方面可能仍需加强。为了提升转型效果,公司应加大在品牌建设、市场推广、产品创新等方面的投入,同时优化供应链管理,提升整体运营效率。

3

存货近五年新高

轻资产模式利弊

治病要治本,刨树要刨根。

深入一度,海澜之家之所以跻身行业头部,离不开独特的商业模式。据公司财报,除海澜团购定制业务采用传统的生产经营模式外,其余品牌均采用“平台+品牌”连锁经营模式:公司层面为各品牌统一提供仓储、数据信息化系统、品牌宣传、财务结算等综合管理服务,打造品牌运营共享平台;各零售品牌相对独立运作,并根据各自发展定位与策略分别实施商品规划设计、采购销售、门店拓展及品牌营销等品牌经营。

简单说,就是海澜之家把生产和销售工作交出来,自己只负责品牌建设、供应链管理和销售网络的统一标准。好处是轻资产运营、更有效降本增效,提高投资回报率。

以2024上半年为例,海澜之家系列毛利率46.12%、其他品牌毛利率58.65%,海澜团购定制系列毛利率43.6%,综合毛利率46.91%。

詹军豪告诉首财,以上模式优势在于能快速扩张市场,降低经营风险,并利用加盟商资金和资源支持公司发展。然劣势也不容忽视,如加盟商管理难度大、品牌形象易受损、供应链整合挑战等。这些劣势可能对公司的产品质量、服务质量以及市场竞争力产生负面影响。

以2024上半年为例,海澜之家存货同比增长22.07%升至95.53亿元为近五年同期新高,周转天数从253天增至272.89天,周转率从0.71次降至0.66次。

行业分析师王彦博表示,尽管有可退货条款,能将部分库存以原价退还给供应商,但库存增加不仅反映了商品价值下降的风险,还会占用公司流动资金,增加运营成本、坏账减值风险。若库存过高,还可能对商业决策产生负面作用、影响新品推出速度力度,进而形成“高库存与高缺货并存”局面。

想要转变并非一朝一夕,却也是周立宸不得不面对的问题。詹军豪认为,海澜之家需不断优化这两种模式,加强加盟商管理,提升品牌形象和产品质量,以应对市场竞争和消费者需求的变化。

4

厚积薄发、把钱花在刀刃上

一番梳理,千头万绪、事无巨细,海澜之家、周立宸要化解的问题阻点真真不少。

好在,两者也在持续发力、扬长避短,上半年一些可贵动作同样不能忽视。

如甲辰龙年春节,海澜之家成为央视春晚“唯一服装品类赞助商”。4 月打造海澜之家“龙腾九州”武汉天河机场特展。5 月,与清华大学跨界合作,成立清华海澜中国传统服饰与色彩研究中心,旨在推动中华优秀传统文化的创造性转化与创新性发展;6 月,又独家冠名央视原创戏歌唱演节目《国风超有戏》.......

团购定制业务,依托全新品牌形象和定位升级,在智造技术、质量标准、数字生产等方面持续优化。2024上半年荣获全国服装业质量领军企业、2024 中国纺织服装品牌竞争力优势企业等荣誉。女装品牌OVV,签约孙俪为品牌全新代言人。英氏YeeHoO获得育儿网“2023 妈妈口碑之选-宝宝用品年度人气童装童鞋奖”等......

此外,控股斯搏兹被业内认为是海澜之家寻找新业绩增量的一个抓手。公司半年报称,随着旅游行业景气度回升,户外运动行业也步入快速发展期,新兴运动、小众运动逐渐走入大众视野,运动服饰行业景气度有望持续提升。

国际化方面进展顺利,在深耕马来西亚、泰国、越南、新加坡等成熟市场的同时,上半年进驻马尔代夫、肯尼亚等海外市场。截至报告期末,公司海外门店数 68 家,海外地区主营业务收入 1.61 亿元,较上年同期增长25.44%。下半年,公司计划在中亚、中东等其他新市场布局落地。

不难发现,海澜之家种种努力也有获得回报的一面。若从此看,包括首财在内大家应给企业的战略转型再多一点时间耐心。

只是,商场如战场,兵贵神速。看看股价走势,如何把多年的行业沉淀、先发优势、多品牌全品类集团化的转型蓄力,尽快厚积薄发化作实在业绩、抬高成长天花板提振投资者信心,是海澜之家一道现实且急迫的考题。

8月25日,海澜之家获天风证券买入评级,研报预计公司2024-2026年收入分别为219亿/234亿/255亿,归母净利分别为27.5亿/30.2亿/33.7亿。研报认为,公司品牌海外发展战略布局推进顺利、继续聚焦渠道结构优化。但也提示了存货管理及跌价风险;商誉减值风险等。

较劲时刻,最考验战略精准度、实操高效性。上半年归母净利、扣非净利相差逾1亿元,主要是公司投资收益增加,即将斯搏兹纳入合并报表范围所致。但并表也让海澜之家形成1.44亿元商誉,加上此前收购英氏婴童形成的商誉,截止2024上半年末海澜之家商誉高达8.76亿元,意味着两公司后续业绩若不达标,一旦计提商誉减值恐拖累业绩、尤其是盈利表现。

此外,上半年利润下滑的同时,公司仍选择实施分红,分红总额11.05亿元,占归母净利比67.50%。拉长维度看,海澜之家有持续分红传统。据同花顺数据,上市以来累计分红22次,累计分红额205.39亿元。

诚然,分红是回报投资者的责任之举,值得肯定,但前提是不透支企业后续成长性,盈利承压、转型战略成效一般正是企业需用钱的时间,多用些主业精进、新业务孵化、战略研发投入、查漏补缺布局,是否更香呢?

或许,也有无奈与急迫。根据中报,控股股东海澜集团持有公司17.66亿股,持股比36.77%,目前有8.75亿股处于质押中,质押占其持股比例49.55%。

问题在于,海澜之家自身也不算宽裕。上半年经营活动产生的现金流量净额约19.97亿元,同比下降27.84%。货币资金92.29亿元同比下降7.53%,较上年末减少22.45%,为近五年同期以来新低。合同负债作为衡量未来业务景气度的关键指标,也从5.84亿元下降至5.13亿元,需警惕未来收入增长的潜在压力。

花钱也是一门大学问,是否该把钱花在刀刃上呢?

本文为首财原创

本文作者可以追加内容哦 !