引言:8月29日,艾迪精密(603638.SH)发布了2024年半年报,公司半年报业绩继续稳步增长,整体表现可圈可点。此外,公司与川崎重工业株式会社拟合资设立子公司,拟主要从事高端液压泵、液压阀和液压回转马达的研发、生产和销售。笔者认为,艾迪精密与川崎重工的强强联合,有望进一步助力艾迪精密加速抢占高端液压件的市场份额,同时实现双方的互惠共赢。

一、营收利润双增长,经营性现金流大幅提升

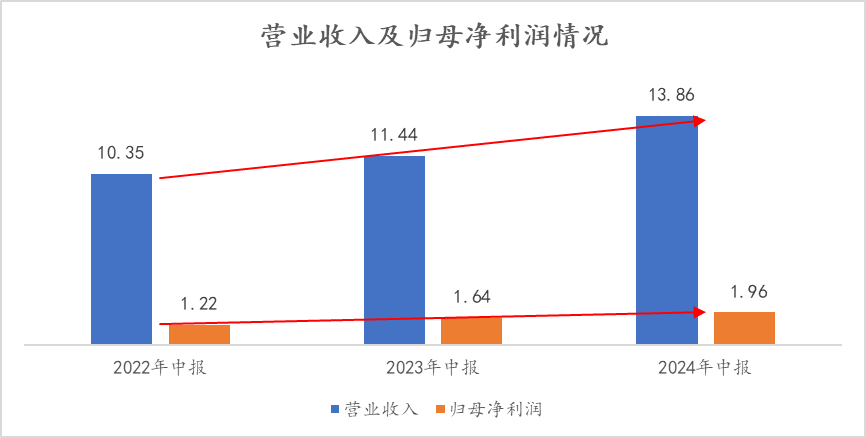

营收及利润继续稳步增长。根据半年报数据显示,艾迪精密上半年营业收入及归母净利润分别为13.86亿元、1.96亿元,分别同比增长21.12%、20.15%。回顾公司过往的半年度报告,公司已经连续两年实现了营业收入和归属于母公司股东的净利润均保持两位数的增长。近年来,下游需求市场一直处于下行周期,但艾迪精密的业绩依然持续稳健增长,这充分展现了公司作为行业领导者的韧性和实力。

数据来源:企业公告

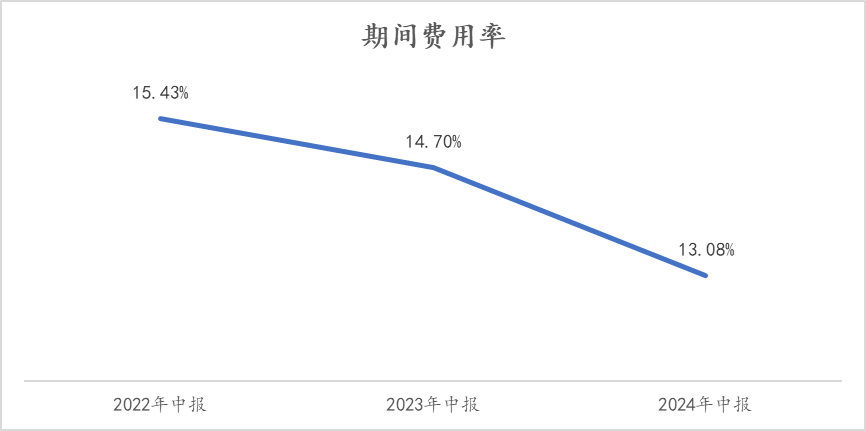

费用管控能力优秀,降本增效成果显著。一方面,艾迪精密向外积极拓展市场,以增加收入;另一方面,则是在内积极推进各项降本增效措施,且取得了较好的成果,公司的经营效率持续提高。今年上半年,公司期间费用率为13.08%,同比下降了1.62个百分点。其中,销售费用率4.00%(-0.32pp),管理费用率3.66%(-0.69pp),财务费用率1.11%(-0.24pp)。

数据来源:企业公告

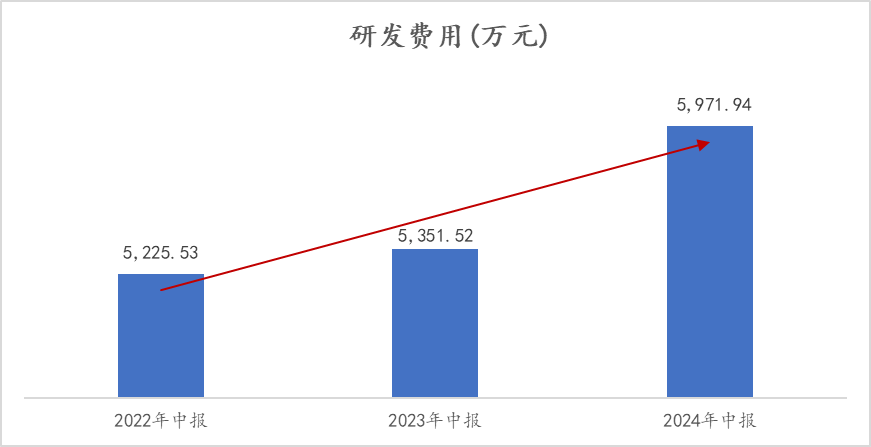

一直以来,公司坚持将技术创新视作推动业务发展的核心驱动力。从近三年的半年报数据可以看出,公司的研发费用持续走高。2024年上半年,公司研发费用达到了5,971.94万元,同比增长11.59%(+9.18pp)。随着研发持续加码,公司在高端产品领域不断取得更大的技术突破,进一步巩固了其行业中的领先地位。

数据来源:企业公告

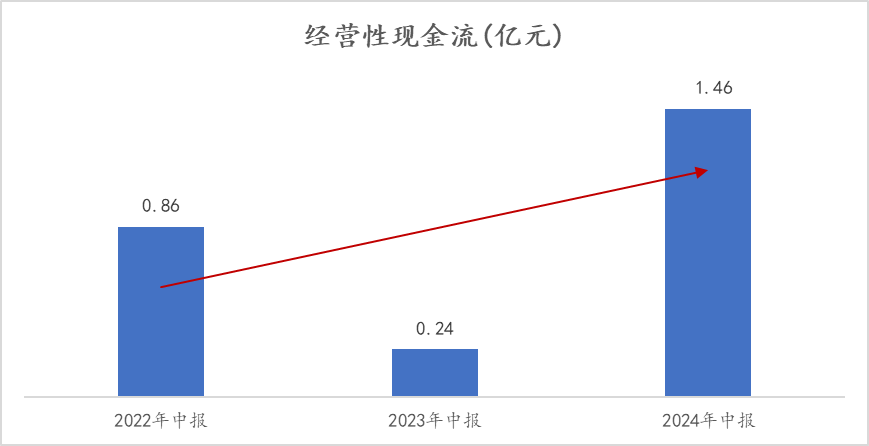

值得一提的是,今年上半年艾迪精密经营性现金流大幅改善,公司的经营质量明显提升。公司经营活动产生的现金流量净额达到了1.46亿元,与上年同期相比增长了516.58%,主要系销售商品收到的现金增加所致。

数据来源:企业公告

二、挖机行业筑底,公司彰显龙头价值,新业务成功打造第二增长引擎

通过深入分析公司的半年报财务数据,我们得以了解公司上半年的成绩表现亮眼。接下来让我们一起梳理一下公司的业务逻辑。

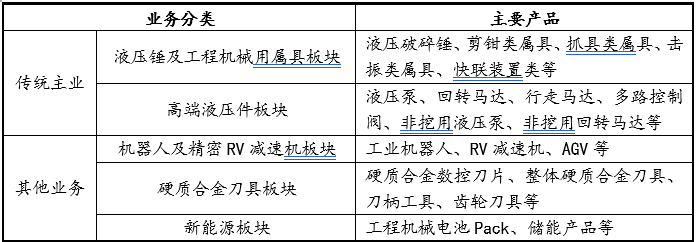

艾迪精密经过20余年的发展,专注于液压破碎锤和高端液压件领域,已成长为我国液压破碎锤行业的龙头企业。另外,公司也在积极培育发展各项新业务。截至目前,公司共拥有液压锤及工程机械用属具板块、高端液压件板块、机器人及精密RV减速机板块、硬质合金刀具板块、新能源板块等五大业务板块。

资料来源:企业公告、企业官网

液压锤及工程机械用属具板块、高端液压件板块作为公司的传统优势主业,也是公司的核心收入来源。在传统主业板块中,公司的核心产品为破碎锤、液压件,主要应用于工程机械领域,特别是挖掘机领域。自2022年以来,挖掘机行业进入下行周期,工程机械市场需求下降。2024年上半年,工程机械行业仍然处于筑底调整阶段。期内,挖掘机械产品销量为10.32万台,同比下降5.15%,其中国内挖掘机销量5.34万台,同比增长4.66%;出口4.98万台,同比下降13.8%。

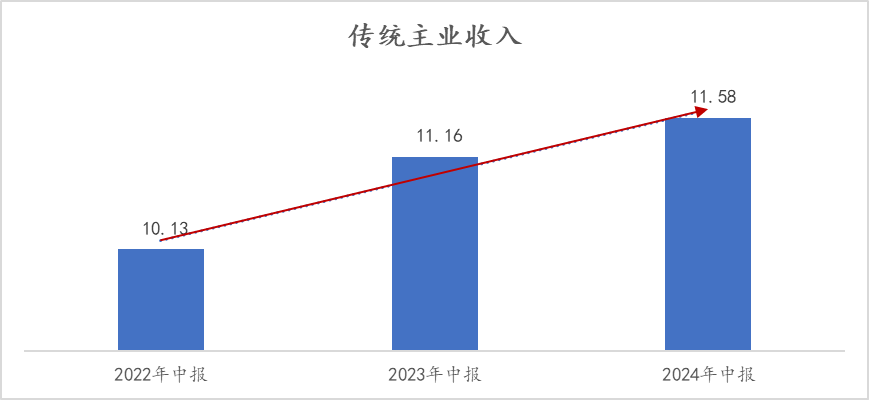

面对下游的低景气度,公司通过战略调整,一方面巩固轻型和中型液压破碎锤产品市场占有率,另一方面重点加强重型液压破碎锤产品以及高端液压件的研发,力争在高端系列产品取得更大的突破。从近年来传统主业的收入数据来看,公司的传统主业收入持续增长,该业务实现了穿越工程机械的下行周期。

数据来源:企业公告

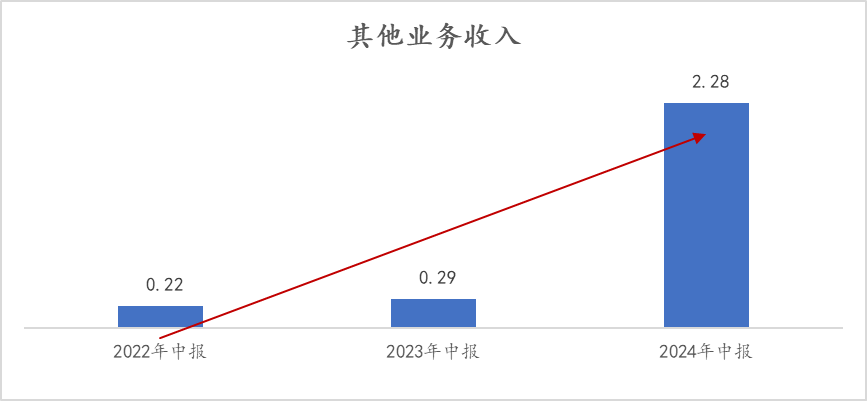

与此同时,公司积极培育发展机器人及精密RV减速机板块、硬质合金刀具板块、新能源板块等三大业务板块。从近年来其他业务的收入数据来看,公司成功打造了第二增长引擎,上述三大业务板块有望成为公司中长期新的增长动力。

数据来源:企业公告

三、牵手川崎重工成立子公司,强强联合,加速抢占高端市场份额

另外,笔者关注到艾迪精密同日发布的另一则重磅公告显示,公司拟与川崎重工业株式会社合资设立子公司“艾崎精密机械(苏州)有限公司”(“艾崎精密”)。艾崎精密注册资本为30,000万元人民币,其中艾迪精密出资比例为51.00%,川崎重工出资比例为49.00%。据悉,该合资子公司主营业务为从事高端液压泵、液压阀和液压回转马达的研发、生产和销售。

川崎重工成立于1896年,至今已有128年历史,是日本一家著名的重工业企业。川崎重工的业务范围广泛,旗下设有铁路汽车公司、航空航天公司、能源及海洋工程公司、川崎汽车公司、精密机械及机器人公司等五大子公司,覆盖了铁路、航空航天、能源环保、造船、摩托车、发动机、精密机械、机器人等众多领域。

其中,川崎重工的精密机械业务部主营液压部件及液压系统,其产品广泛应用于建筑、农业、工业和海洋机械等领域。川崎重工是全球液压行业的龙头企业,是全球领先的液压挖掘机液压设备制造商,其在全球液压市场中具有重要的行业地位和技术优势。中国作为全球液压行业的重要市场之一,自然也是川崎重工液压业务的核心市场。2023财年,川崎重工在中国的液压元件业务收入为410亿日元(折合人民币约20亿元)。

而艾迪精密作为国内高端液压制造的领先企业,公司在技术、产品、品牌、营销、售后等方面均拥有明显的优势。川崎重工历史悠久,在液压技术、工业自动化控制和精密传动系统等多个关键领域,积累了雄厚的技术基础。此次,艾迪精密与川崎重工的合作,笔者认为这是艾迪精密在高端液压市场战略布局的进一步强化。双方合资打造的艾崎精密聚焦于高端液压件市场,将会借助双方各自的优势资源,向市场输出更具竞争力的高端液压产品,抢占更多的市场份额,同时也实现了双方的互利共赢。

小结:从艾迪精密的半年报数据上看,公司今年上半年成绩亮眼,营收利润继续实现双增长,降本增效成果显著,经营性现金流也得到大幅提升。从业务结构上看,公司的传统主业优势明显,穿越工程机械的下行周期;新培育的三大业务板块也有望成为公司中长期新的增长动力。另外,更加值得一提的是,公司牵手川崎重工成立子公司,双方强强联合,有望助力艾迪精密加速抢占高端液压件的市场份额。

本文作者可以追加内容哦 !