$大叶股份(SZ300879)$$大叶转债(SZ123205)$$利元转债(SH118026)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【大盘简析】

昨日盘面,三大指数大跌,深证成指、创业板指数跌幅超过2%,又是四千多家下跌,两市成交额7057亿元,成交缩量。

主力资金净流出396.57亿元。

中证转债指数下跌0.58%,成交额399.92亿元,同样缩量。

无敌的大A,好了两天就打会圆形了,有没有什么因素影响呢?或多或少应该是跟公司业绩有点关系。

上市公司的中报已经发完了,如果有关注中报数据,可以发现,大批量的公司业绩都是下滑的。

说是惨不忍睹也不为过。

信心还没有回来,这公司业绩又是如此,看不到上涨支撑力量了......!

继续耐心等待吧!

昨作:无。

【大叶股份重大变动】

昨日大叶股份公告,公司计划以现金方式全资收购AL-KO Gerte GmbH的100.00%股权。

这是好事坏事呢?

按照逻辑来讲,收购的公司是同业供你,且如果能够赚钱,质量比较高,那就是好事。

因为公司可以通过收购的方式快速扩张,提高市场占有率。

相反,如果收购的公司不是同业公司,且公司质量不太高,那么公司就存在盲目转型的情况。

多数情况下,盲目转型的公司的结果都不太好。

此外,还要注意一个数据,那就是商誉,一般收购都会有商誉,商誉就是收购的价格超出标的公司本身资产价值的部分。

商誉太高肯定是一个隐患,未来如果收购的公司经营不好,就要计提商誉减值,大幅计提商誉减值会影响利润,甚至导致亏损,不过这都是以后的事了。

大叶股份收购的这个公司是好是坏呢?

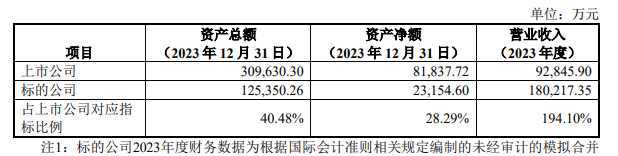

首先标的公司主要从事园林机械设备的研发涉及、生产制造和销售,主营业务与大叶股份是一致的,属于业务扩张,能够提升公司市场占有率。

其次,标的公司的营业收入占大叶股份营业收入的比例为194%,也就是说,标的公司营业收入比大叶股份要多很多。

由于收购完成之后,标的公司的业绩要纳入合并报表,所以,大叶股份未来的营业收入会大幅增长。

从已经公布的数据来看,可以理解为利好,大叶股份的市场占有率会得到显著提高。

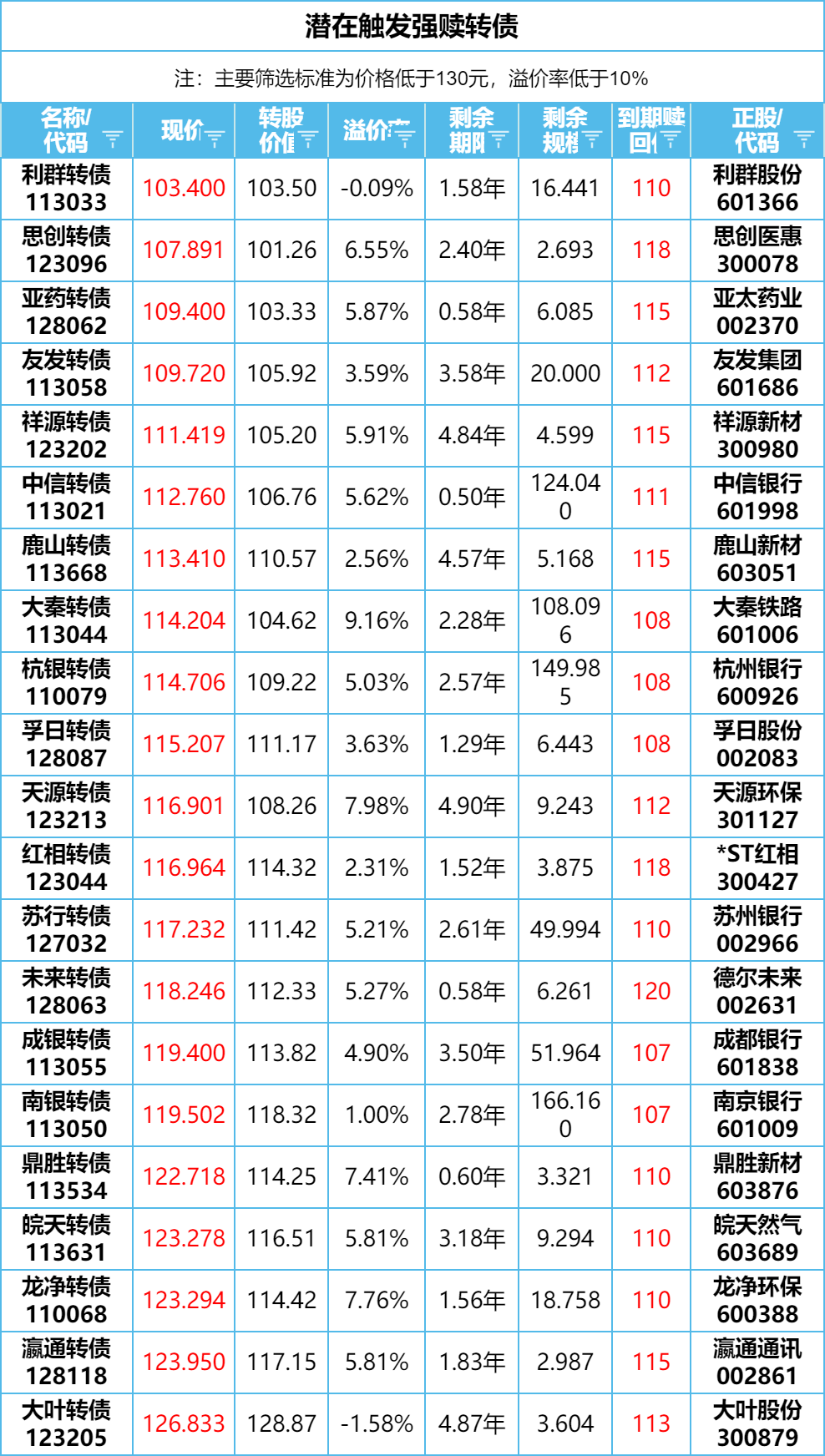

大叶转债当前价格为126.8元,溢价率为-1.58%,应该会有好的表现吧。

看他们会有什么表演吧。

掘金发现

挖掘新标的!

【触发下修情况】

利元转债下修,下修前转股价为45元/股,下修后转股价为21元/股,下修底价为19.09元/股,未能下修到底;下修后转股价值为88.8,溢价率为-6.9%,当前价格为82.6元,还产生了负溢价,也就是说今天利元转债至少要上涨6%了,利元转债还有4年到期,公司还挺积极。

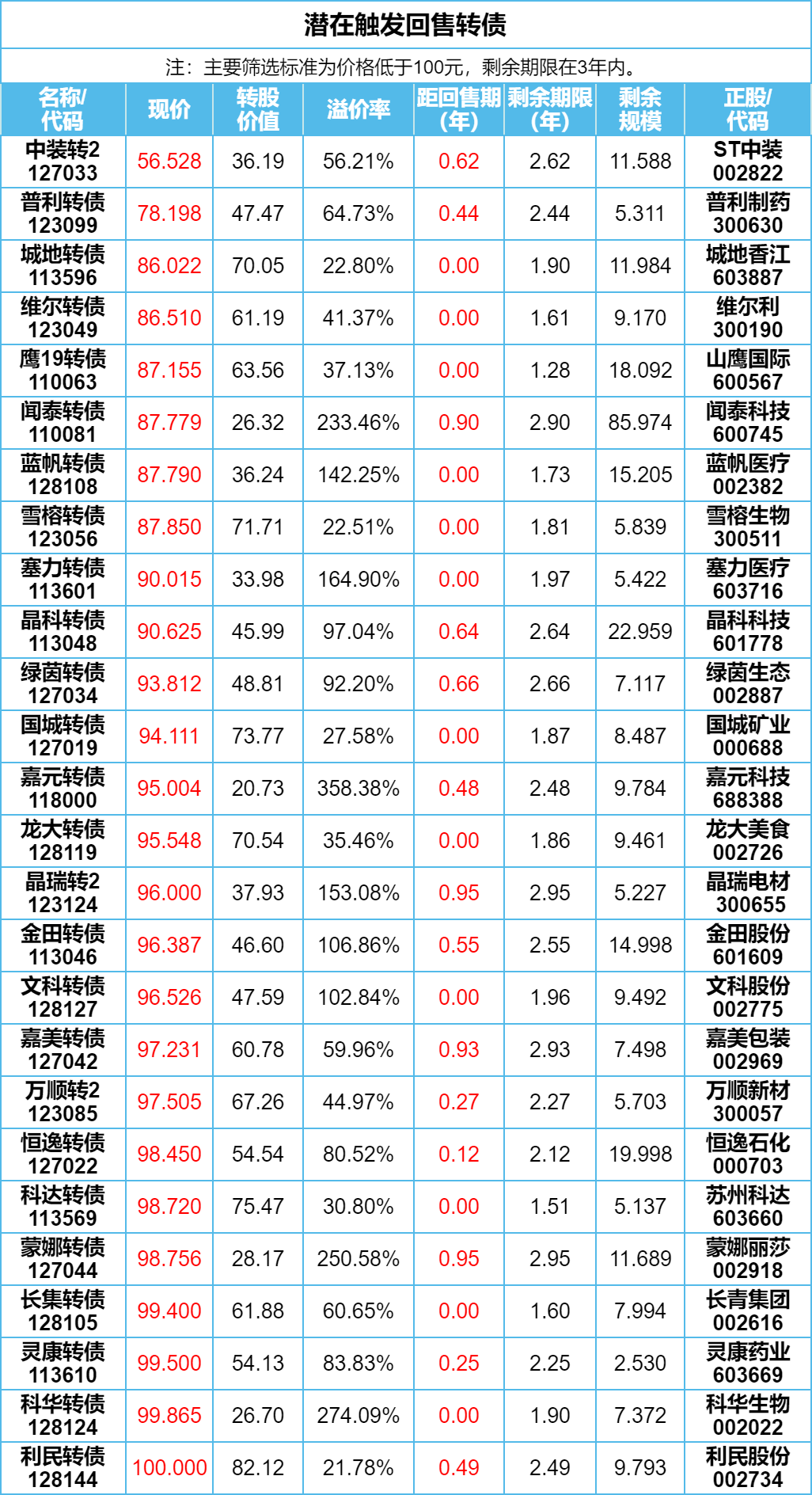

新化转债提议下修,股东大会为9月18日,存续期还有4.2年,规模还有6.499亿元,当前价格为109元,溢价率为66.33%,第一次提议下修,溢价率也不算太高,存在下修到底的预期,不过,当前价格在100元以上,就算是下修到底,盈利空间有限。

晓鸣转债、斯莱转债、百川转2、闻泰转债、美锦转债、中装转2本次不下修;

江山转债本次不下修,未来一个月内不下修;

永安转债本次不下修,未来六个月内不下修;

【预计触发下修】

截止昨日收盘,有11只转债再有5个交易日触发下修条款。

志特转债、精测转2、好客转债、锋工转债、金沃转债、小熊转债、水羊转债、新乳转债、豪鹏转债、科数转债、星球转债。

豪鹏转债当前价格为103.2元,溢价率为48.84%,剩余年限还有5.3年,刚刚进入转股期,股东持有部分刚刚解禁,股东还持有大量转债,存在为减持而下修的需求。

新乳转债当前价格为102.9元,溢价率为108%,剩余年限还有2.2年,即将进入回售期,以当前股价计算,进入回售期后一定会触发回售,新乳转债价格低于过100元,若触发回售公司存在回售压力,大概率会提议下修。

志特转债当前价格为81.9元,溢价率为195%,剩余年限为4.5年,剩余规模6.14亿元,存续期内还没有主动下修过转股价,下修态度不积极,且当前溢价率比较高,下修有一定阻碍,就是价格不高,公司目前也没有啥大的问题,适合摊个大饼放着。

本文作者可以追加内容哦 !