银行业2024年中报发布正如火如荼。截至目前,已有42家上市银行发布了其业绩情况。

整体来看,今年上半年,42家上市银行整体营业收入2.89万亿元,较去年同期的2.95万亿元减少576.19亿元。其中,国有行、股份行营收、盈利变化更为突出。

六大行2024年上半年营收表现,数据来源-企业预警通

六大行2024年上半年净利润表现,数据来源-企业预警通

具体来看,国有大行中,无论是营收还是净利润,只有农行实现同比增长;其余五家皆出现同比下滑。其中, 营收方面,工行下降幅度最大,为6.03%。

股份行中,除了还未披露相关数据的渤海银行、广发银行、恒丰银行外,其余9家银行中,营收同比实现正向增长的分别是浙商银行、中信银行、兴业银行、华夏银行;招商银行、浦发银行、民生银行、光大银行、平安银行均出现营收同比下降。平安银行降幅最大,同比下降了12.95%。

12家股份行2024年上半年营收表现,数据来源-企业预警通

盈利方面,2024年上半年,已披露数据的9家股份行中,浦发银行净利润同比增长最猛,为15.71%;浙商银行、华夏银行、平安银行、光大银行也均保持正向增长。兴业银行、招商银行、中信银行、民生银行净利润同比皆出现下滑。

12家股份行2024年上半年营收表现,数据来源-企业预警通

以上是2024年上半年国有六大行和9家股份行的整体经营表现:营收净利双增的银行已经屈指可数。

如若进一步研究,能够发现,在资产端,有一些数据也值得关注,即个人消费贷、个人经营贷的规模、利润率以及风险情况。

市场在变,银行策略也在变。曾经的“大银行对公业务强,小银行零售业务多;大银行增长慢,小银行增长快”的行业规律在近年来已被打破。从2023年财报中就能够看到,大行的个人消费贷以及个人经营贷款规模皆在大幅上涨,2024年上半年依旧在延续这一趋势。

01

个人消费贷、个人经营贷规模继续大涨,国有大行依旧优于股份行

科技金融说统计自上述银行2024年中报

从2024年上半年数据来看,六大行的个人贷款规模增长整体幅度并不突出,增长幅度最高显示为7.3%,这是农行的数据;但若分开来看,其个人消费贷以及个人经营贷增长大都较为明显。

其中,农行个人消费贷和个人经营贷规模增长在六大行中最为迅猛,前者较上年末增长26.5%,后者增长28.4%。针对个人消费贷与个人经营贷规模的增长,农行在财报中表示,前者源于该行积极拓展消费领域场景;后者源于该行持续加大普惠贷款投放。

相对于农行个贷规模增幅,工行的增幅确实有点逊色, 但其个人消费贷款和个人经营贷款较上年末却仍旧分别实现了17.4%和16.7%的“双位数”增长,在六大行中仍较为突出。

建行个人贷款和垫款8.76万亿元,较上年末的增幅更低,仅为0.94%。但是其个人消费贷和个人经营贷也同样实现了“双位数”增长,较上年末分别增长了13.99%、13.93%至4805.97亿元、8857.67亿元。

邮储银行截至2024年上半年的个人贷款总额为46876.17亿元,较上年末增加2173.69亿元,增长4.86%。其中,个人消费贷款29,293.40亿元,较上年末增加705.99亿元,增长2.47%;个人小额贷款15350.10亿元,较上年末增加1,427.83亿元,增长10.26%。据邮储银行在财报中解释,其个人小额贷款主要为个人经营用途。

交通银行个人消费贷规模较上年末增加465.71亿元,增幅26.85%;个人经营贷规模较上年末增加314.06亿元,增幅9.14%,

科技金融说统计自上述银行2024年中报

从股份行来看,其个人贷款规模的增幅远逊色于国有大行(注:因银行统计名称不一,表格里统一称为“零售贷款”,即个人贷款)。其中,仅有招商银行、中信银行以及浙商银行3家的个人贷款规模表现为正向增长,其他均出现不同程度的下滑。具体从个人经营贷以及个人消费贷的规模来看,除了招商银行外,其预各家银行的涨幅也和国有六大行拉开了差距。

个人消费贷方面,招商银行一骑绝尘,以25.47%的增幅于其他行,平安银行降幅最明显,为10.42%。另外,浙商银行也取得了“双位数”增长,比上年末增了10.78%至1968.43亿元。

个人经营贷款方面,招商银行统计为“零售小微贷款”,规模比上年末增长了7.47%,平安银行依旧降幅最大,比上年末了下降了9.67%。另外,光大银行的增幅也较为明显,和上年末相比增长了12.41%。

民生银行的个人消费贷款统计在个人贷款的“其他”一列中(包括综合消费贷款、汽车贷款等个人贷款),其报告期内规模为838.15亿元,比上年末增长2.89%。

02

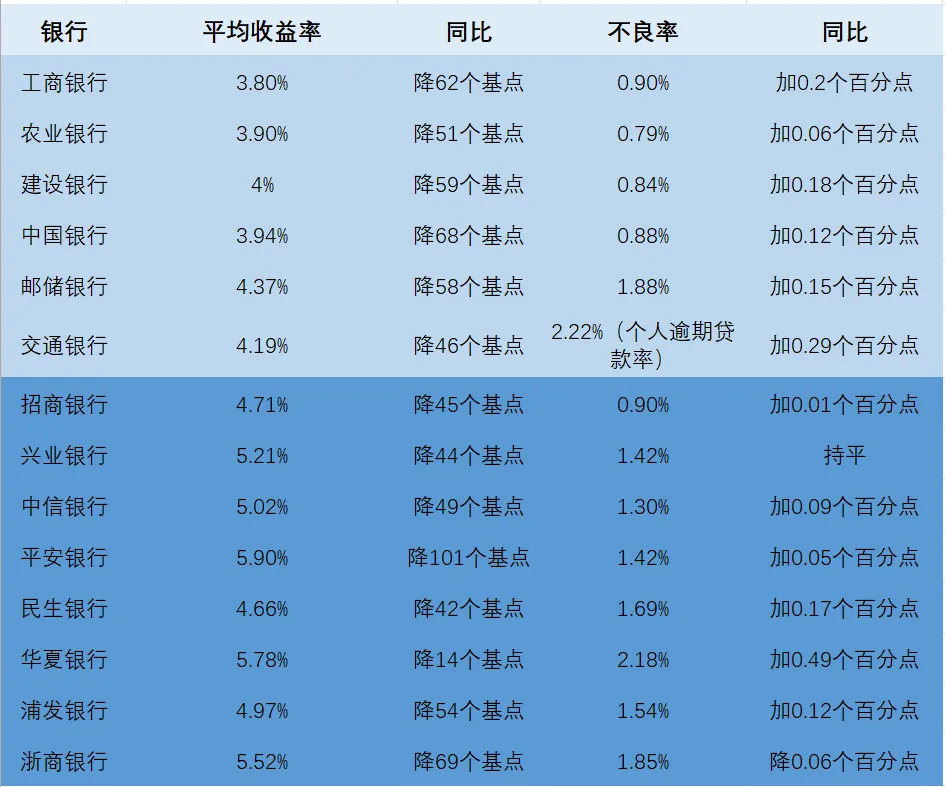

15家银行个贷平均收益率下降、不良率皆升高

科技金融说统计自上述银行2024年中报、2023年中报

在上述已公布个贷数据的15家银行中,虽然规模整体来说表现不一,即国有六大行基本都是稳步增长,股份行有升有降,但有两个数据它们的表现却相当一致,那就是个人贷款的平均收益率都在下降,不良率则在升高。

比如,国有大行中,农行的个贷规模增速、个人消费贷以及个人经营贷规模增速都是最突出,其个贷平均收益率相较于去年同期也是下滑状态。不良率较去年末也上涨了0.06个百分点,不过这一数据相较于其他大行来说是最低的。

股份行中,零售表现更为突出的招商银行,其平均资产收益率较去年同期也有所下滑, 不良率同比也在上升。

平安银行的个贷平均收益率降幅最大,同比下降了101个基点至5.90%,但这一数据在15家银行中来看依旧是较高的。

整体对比来看,个贷平均资产率,股份行优于六大行;不良率方面,工农中建四大行皆为1%以下,表现更佳。

看来,大行战个贷,也是一场冰与火之歌。

本文作者可以追加内容哦 !