其实,分析一家保险公司,单看保费或者单看利润,难免稍显片面。

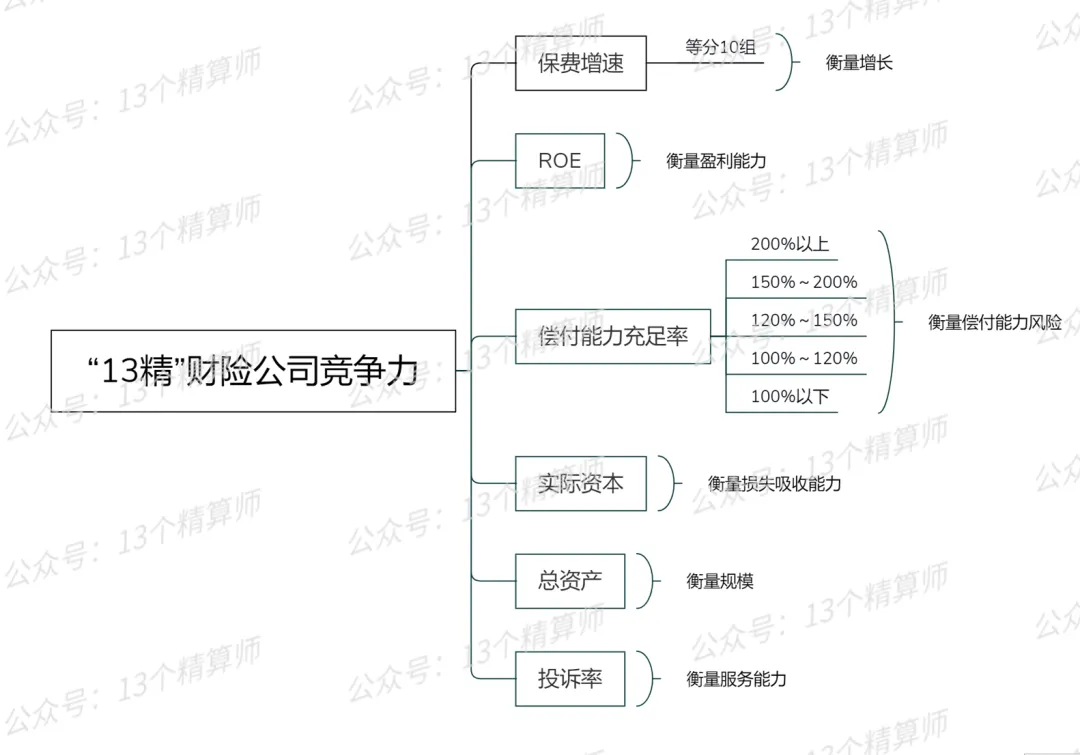

为综合去看一家险企的经营情况,我们从风险、盈利、发展、规模等方面,选取了6项指标,自2016年推出《“13精”综合竞争力排名榜》,至今已经连续发布五十七期。

此前,为引导险企重视消费者权益保护,我们还对综合竞争力的评价体系进行了一些调整,其中主要一项是增加了服务能力维度,详见本文第5节。

“保费增速”、“ROE”、“总资产”

“实际资本”、“投诉率”、“偿付能力充足率”

六个方面

看险企综合实力

谁家竞争力最强

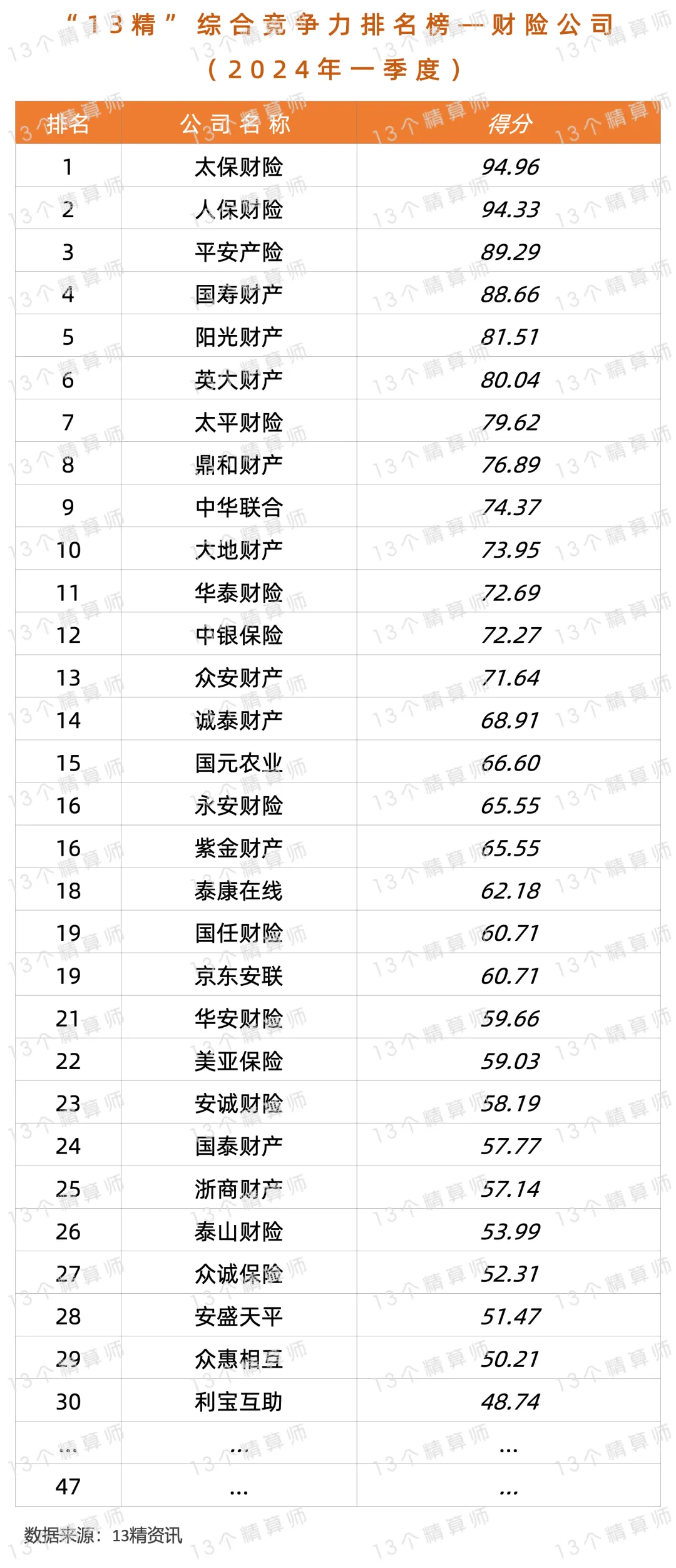

1

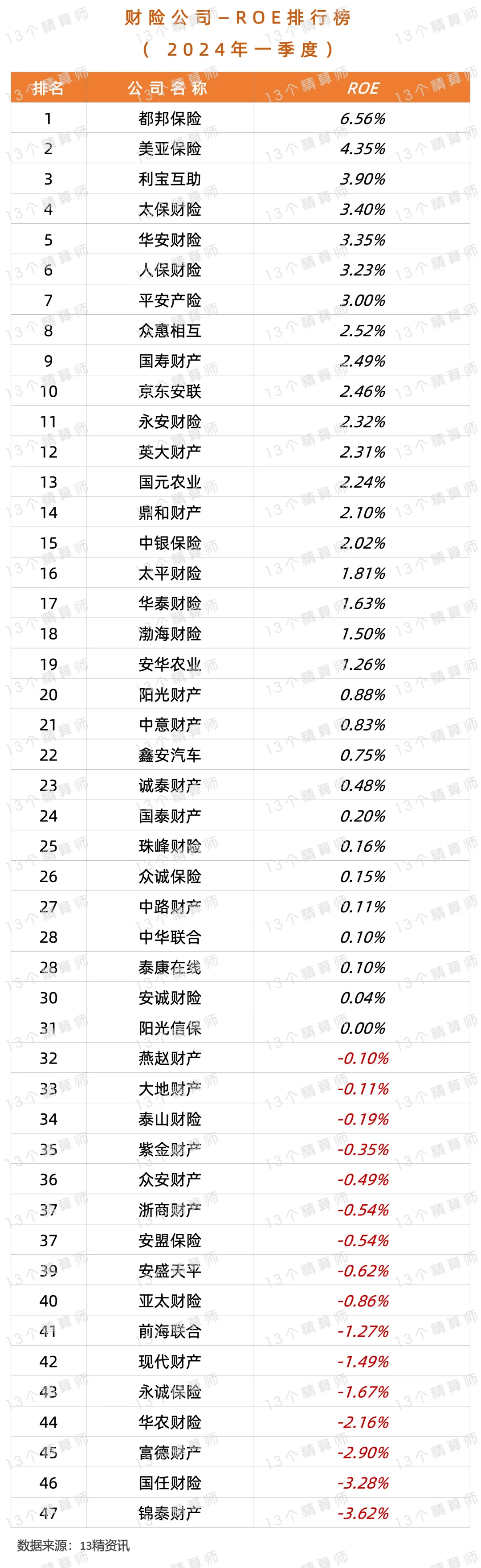

2024年一季度

“13精”综合竞争力排名榜Top30

注:本次榜单仅包括47家公司,具体原因详见本文第5节。

前十的竞争实力,究竟如何?

虽然,大家在看每期竞争力排名榜的时候,可能更关注的是排名结果。

但是,这个结果只是根据“13精”综合竞争力的评价理念,选取可获得的相应指标进行的,并不能做到“又全又好”。

不过,竞争力排名的评价体系,也有根据大家反馈的问题以及市场变化进行调整,详见本文第五节。

最重要的是,我们的初衷,是希望大家能够在看排名榜的时候,了解背后的发展逻辑,再从险企各项指标之间的关系和差异,综合去看他们的经营。

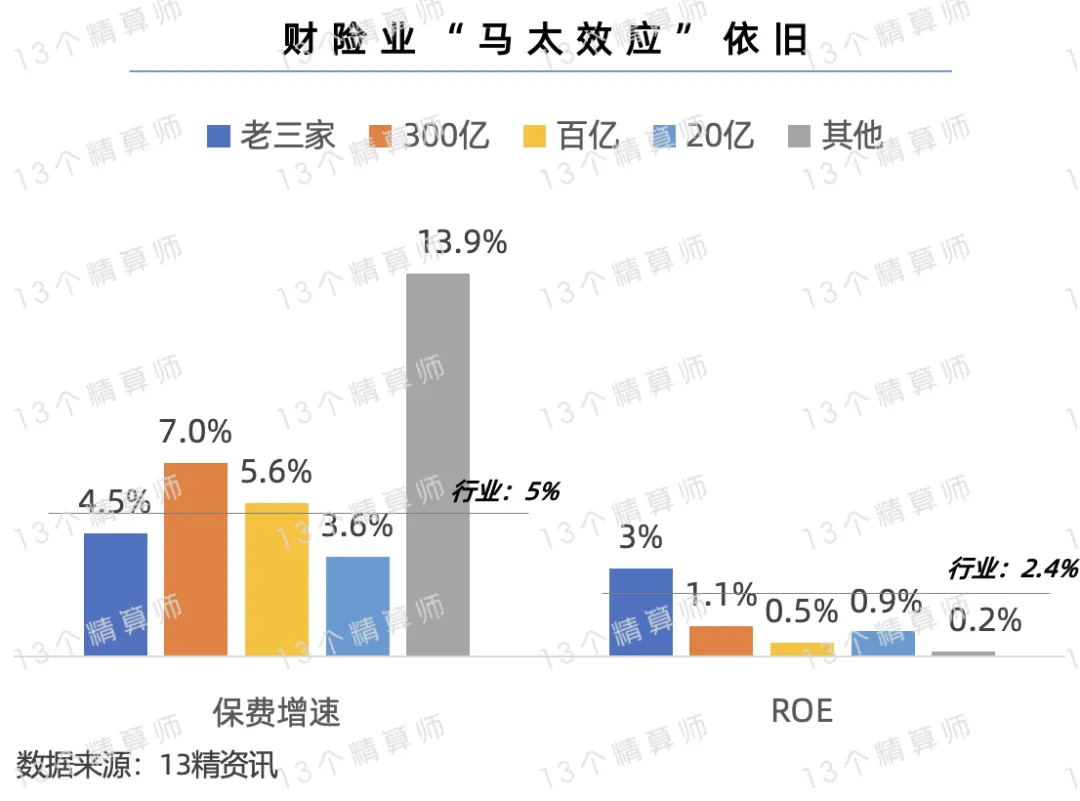

近年来,随着财险业加速向非车险转型,行业的马太效应有所增强,这一点不仅可以从规模和盈利的反差看出来,详见后文。

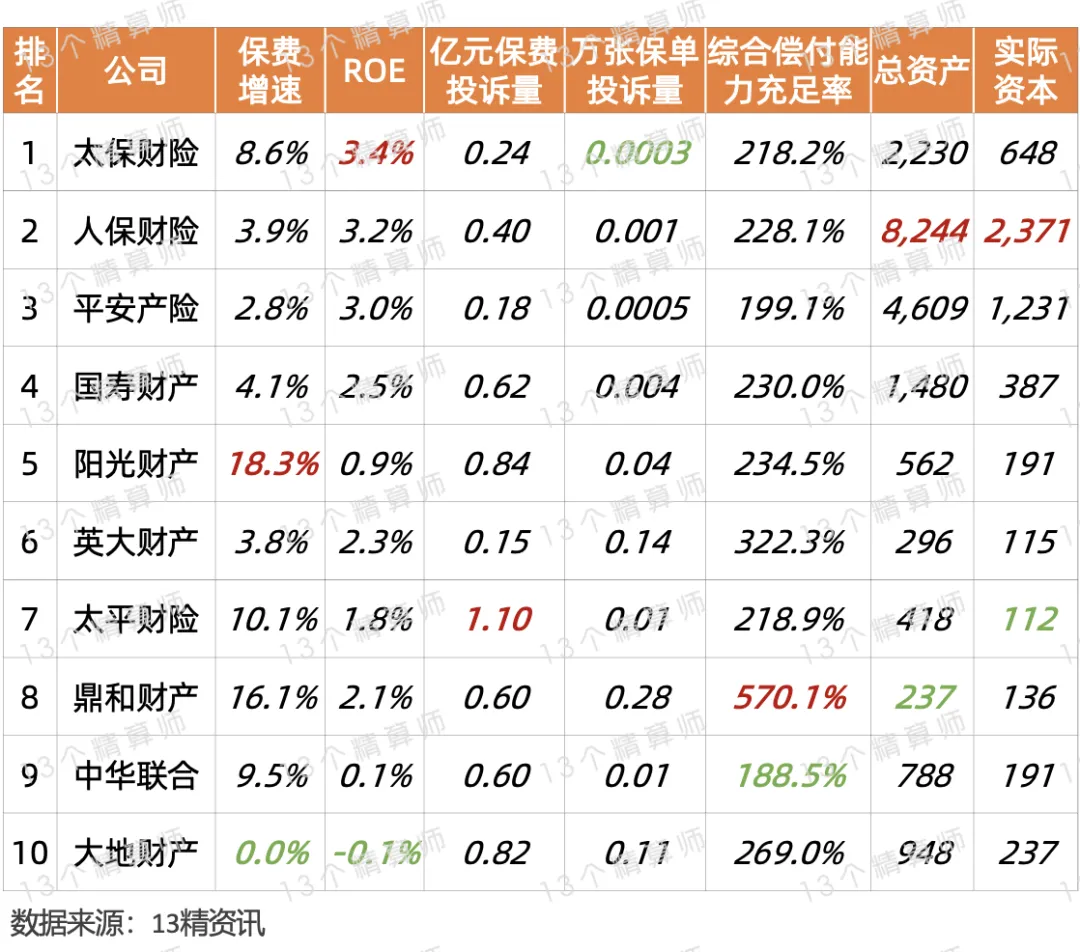

而且,从“13精”综合竞争力排名前十的财险公司中,除英大和鼎和外,全都是上年保费规模超300亿的公司也能看出来。

如此反差背后,说明头部保险公司凭借多年经营经验积攒形成绝对实力,不仅能在波动的资本市场中保持稳定的投资收益,还能在非车险转型过程中,更好的把控承保端的综合成本率。

反观,在2024年一季度受资本市场波动,超6成财险公司投资收益率同比下降的背景下,很多中小公司因投资收益下降,不能弥补承保端亏损,净利润同比下滑。

除头部险企和中小险企之间的分化加剧外,规模相近的公司间分化也有所明显。

比如,20亿规模公司中,鼎和财产规模和盈利双优,而永诚财险却是负增长且亏损。

所以,大家在看排名榜的时候,还是要重点看看各项指标之间的关系和差异,详见后文。

2

“老三家”齐聚TOP3

经营稳健的背后也各有特点

太保非车增速快,平安车险经营强

2024年一季度,财险“老三家”依旧稳居“13精”财险公司综合竞争力排名榜TOP3,这也是三家公司常年经营稳健的证明。

具体而言,太保第一,人保第二,平安第三,三家公司各有特点和优势...

比如,太保近年来的非车险增速快,平安的车险经营稳健,人保的综合实力强等。

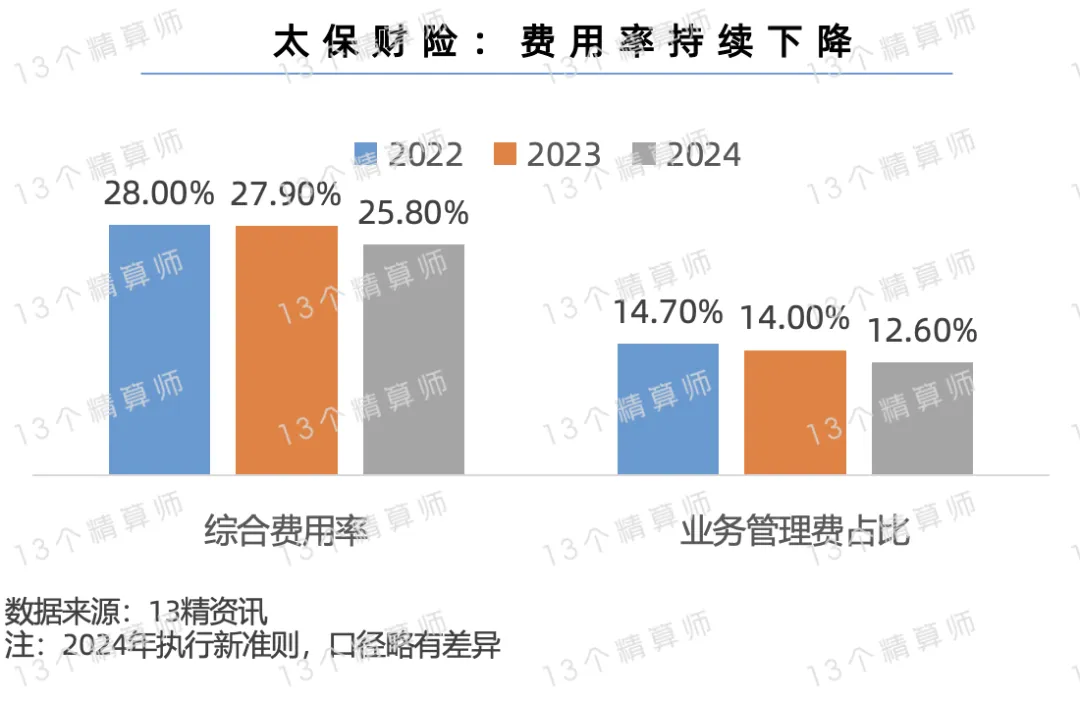

太保财险:综合成本率“两连降”,非车快速发展,助力公司规模与效益双优!

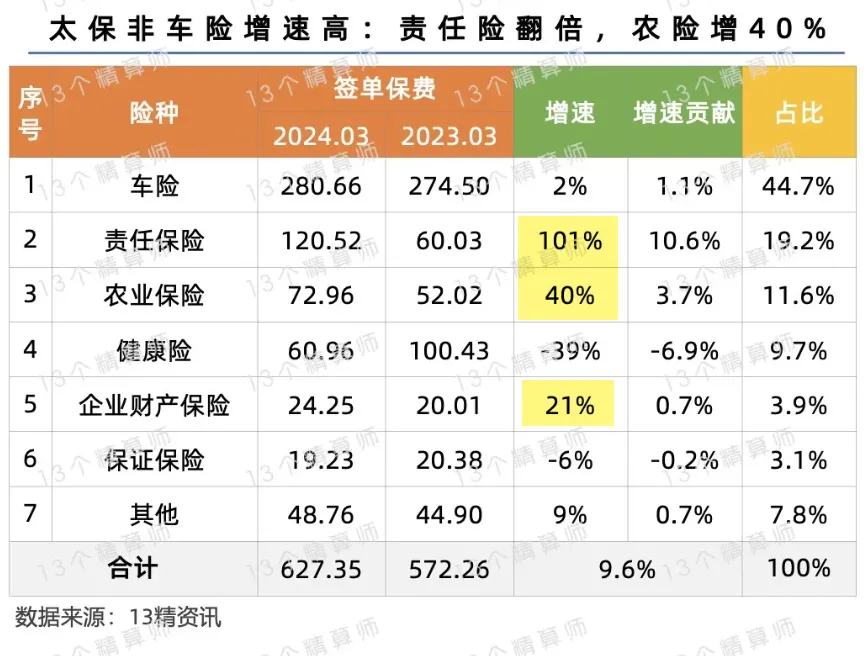

近年来,太保财险凭借较早的非车险转型战略显效,非车险保费持续快速增长,助力公司保费增速连续多年超越市场。

即使是在2024年一季度财险业增速明显放缓的背景下,太保财险仍实现9.6%的快速增长,远超行业。

其中,责任险较上年同期翻番,农险的保费增速达40%,分别为公司贡献10.6%和3.7%的增长。

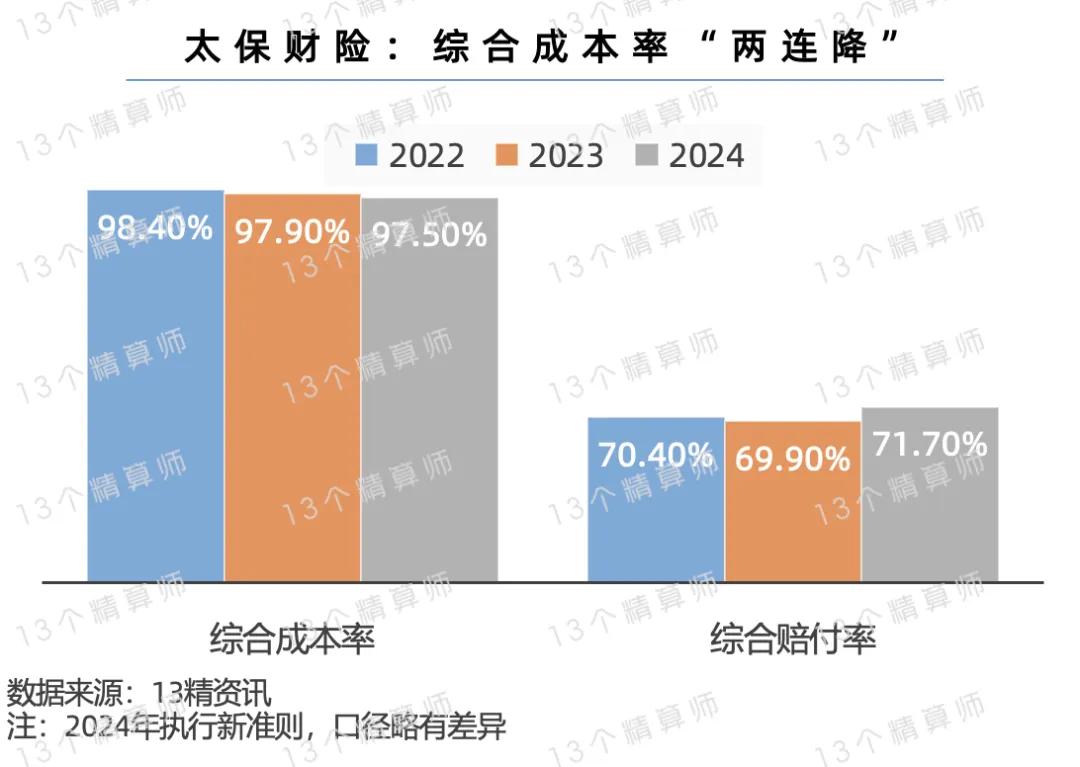

在规模快速增长的同时,太保财险的盈利也保持稳定,净资产收益率为3.4%。

这背后得益于承保和投资两端的稳定经营,尤其是承保端的综合成本率连续两年下降,综合赔付率维持在70%左右。

近年来,以头部险企为代表都在坚持“降本增效”,太保财险的成本率下降背后,就是得益于费用率的降低。

从上图可见,综合费用率连续两年下降,业务及管理费占比已经降至12.6%,较两年前下降2个百分点。

人保承保利润和投资收益都高,平安车险经营稳健!

作为承保和投资双轮驱动的典型代表,财险老三家的经营稳健,也是得益于承保和投资两端的稳定盈利。

从承保端看,人保财险的成本率略有上升但仍旧是最低,受益于信保业务的调整,平安产险的综合成本率有所下降。

从投资端看,人保财险的投资收益率同比上升达到0.9%,也是老三家中最高。

平安产险方面,车险一直是核心竞争力所在,这一点了解老三家一路发展的大家都知道。

从2024年一季度的数据看,平安产险的车险保费增速为3.5%,在老三家中增速最高,且车险占比也最高。

3

财险业“马太效应”突出

非车险业务或是逆袭新机遇

财险业“马太效应”突出!

如前文所说,财险业的马太效应仍旧较为突出,从上图可见,规模越小的公司,保费增速越高,但盈利能力也越低。

其中,百亿以下20亿以上的公司roe较高,主要是因为多家非车险业务为主的公司,盈利能力较为突出。

比如,京东安联、国元农业、鼎和财产等。

这也是为何这些公司在综合竞争力榜中排名靠前的原因之一。

财险业不断加速向非车险业务转型,随着非车险业务占比的提高,对于财险公司来讲,非车险或是寻求特色化发展出路的机遇所在。

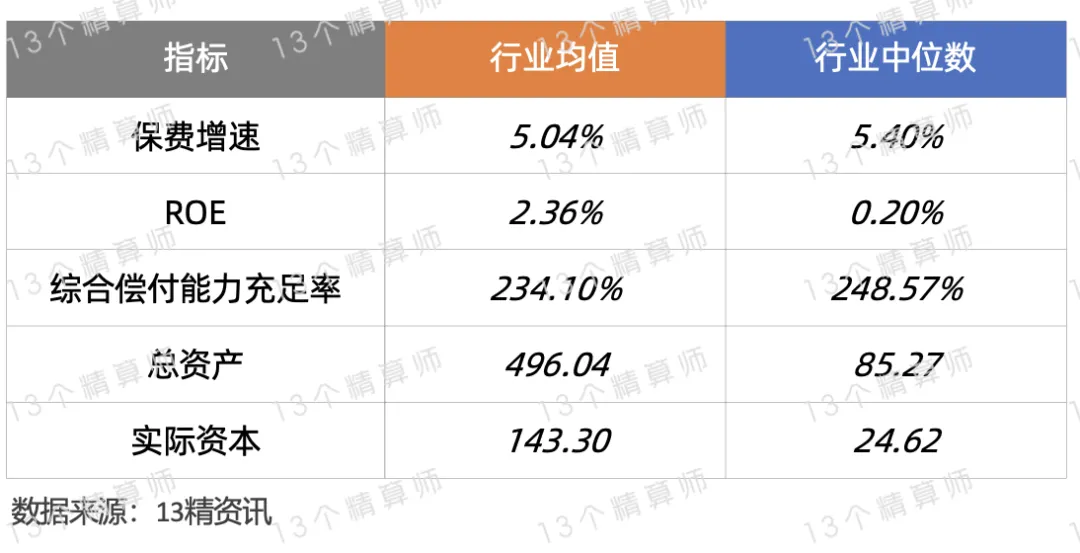

行业均值及中位数

另外,“13精”在整理竞争力排名榜的时候,还对行业整体的ROE和保费增速等指标,进行了均值和中位数的计算,以便大家按照自己公司的相应指标与之对应。

不过,需要注意的是,这里的行业均值和中位数等数据,都是依据当期纳入竞争力排名的公司数据整理而成。

这也是为何前文分规模的保费增速中,其他险企的增速与我们单独分析保费排名时相比较低的原因。

看看你家的指标情况

是跑赢了均值?

还是跑赢了中位数?

4

保费增速、ROE、总资产

偿付能力充足率、投诉率等排名

5

“13精”综合竞争力评价体系

“13精”综合竞争力规则,修改啦!

截止目前,“13精”竞争力报告已经推出五十七期,感谢粉丝们的陪伴和支持,让我们一直走到今天。

也感谢业内专家的指导和帮助,让我们不断完善。从第一期开始到现在,我们不断改进指标设计和权重。

2020年,调整财务杠杆评分规则,对超过行业杠杆水平2倍的公司,考虑扣减部分分数,因为杠杆太高,则可能预示着偿付能力不足风险在加剧。

2021年,提高了偿付能力充足率门槛,增加了净资产变化额,用以捕捉财险公司投资的浮盈浮亏。

2022年,根据我们整理的数据,以及粉丝们和业内专家的建议,再次完善指标和权重。具体措施包括:

第一,降低保费指标的赋分差距。近年来,保险行业贯彻新发展理念,走高质量发展道路。

一些险企积极调整优化考核机制,降低保费规模、业务增速、市场份额的考核权重。

鉴于此,我们也调整了保费指标赋分差距。具体规则是将保费增速等分成10组,每组差距1分。

第二,删除了杠杆指标。我们曾经对这个指标做过完善,但是现在看来还是不够全面。

我们之前曾经做的一个研究显示,杠杆过低和过高都不好。杠杆太低,说明没有享受行业商业模式红利,杠杆太高,则可能预示着偿付能力不足风险在加剧。因此,对于超过行业杠杆均值2倍的公司,统一赋予行业中位数。

尽管如此,仍然有很多粉丝和业内专家跟我们反馈,这个指标可能会使得一些潜在风险较高的公司获益。

因此,我们将暂时删除这个指标,然而,对于最优杠杆区间这个问题,我们将继续保持探索。

第三,补充服务能力指标。

近年来,很多险企都提高了消费者满意度、合规经营、质量效益的考核要求。为顺应这种趋势,我们补充了投诉率指标,作为险企服务能力的替代变量。

“13精”综合竞争力排名体系

指标:最简洁易懂,也最客观透明

保费增长率代表发展;

ROE代表盈利;

偿付能力充足率代表风险;

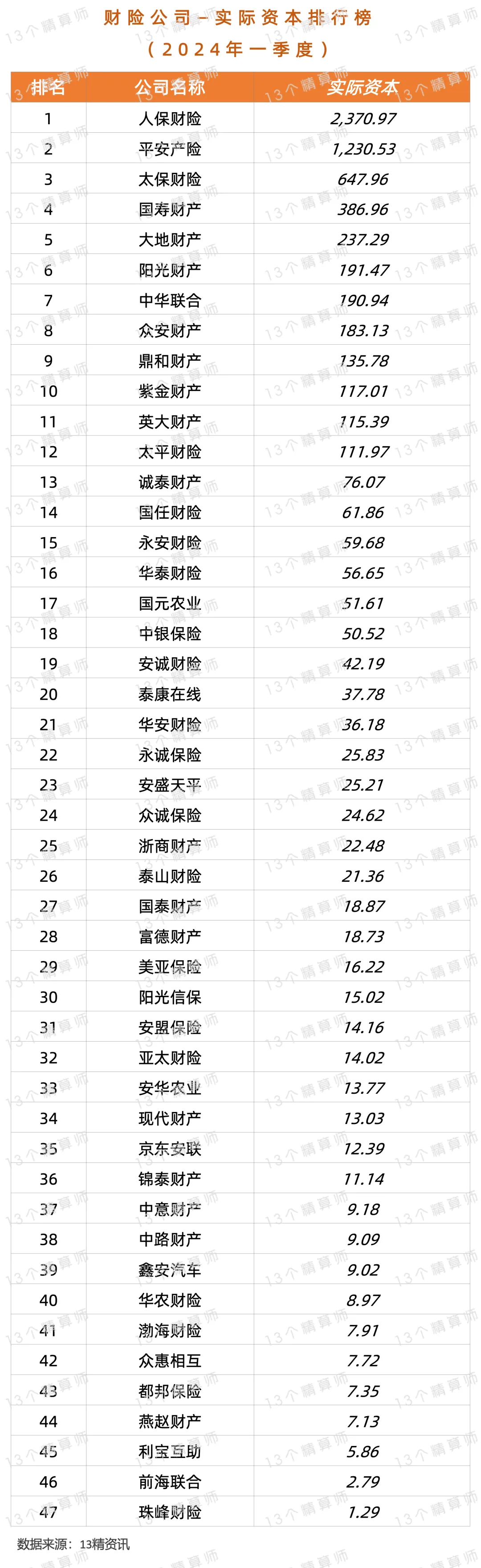

实际资本代表损失吸收能力;

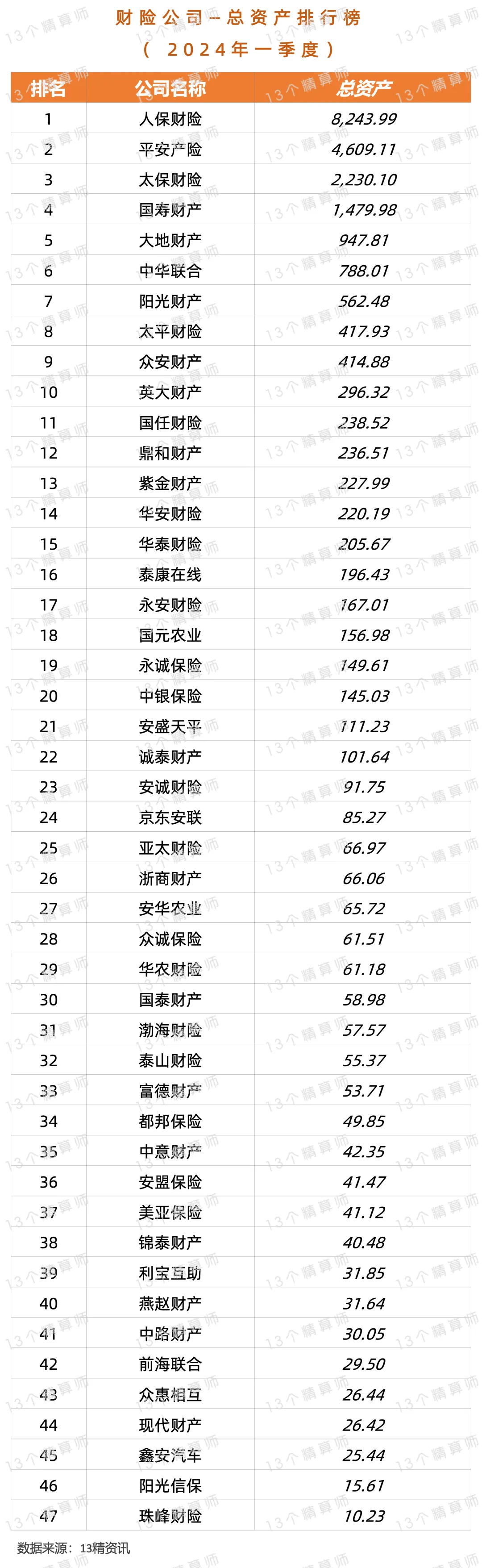

总资产代表规模;

投诉率代表服务能力;

频率:季度

我们的推出频率为季度,而其他公司都为年度,我们的频率更高,这也是国内首次推出的以季度指标为参考指标的排名。

指标口径及释义

总得分=∑各项指标得分×权重,再以合计分数转化为百分制,得出“13精”综合竞争力最终得分。

保费增长率=本季度累计保险业务收入/上年同期保险业务收入×100%;

“13精”综合竞争力排名方法

小编的小小说明:

后台总是有人留言问,为什么百分制第一名的公司却不是100分?关于这个问题,其实小编有跟主编探讨,第一名换成百分并不是问题,平滑一下就可以了。

最终没有选择平滑,是希望维持一个横向、纵向都可比的得分。

eg:

这么说,好比高考一样,假设只有语数外三科,各科满分100分,总分就是300分。

如果,你三科成绩都是100分,那么,总分就是300分,当然也就是高考满分状元,也是最高分。

但是,如果你任何一科没有得满分,比如英语90分,说明你在这门课上还是有短板,总分汇总不够300分,自然也不能是高考满分状元。

指标评分规则

ROE、总资产、实际资本,按照排名由低到高,依次赋予1分至最高分。

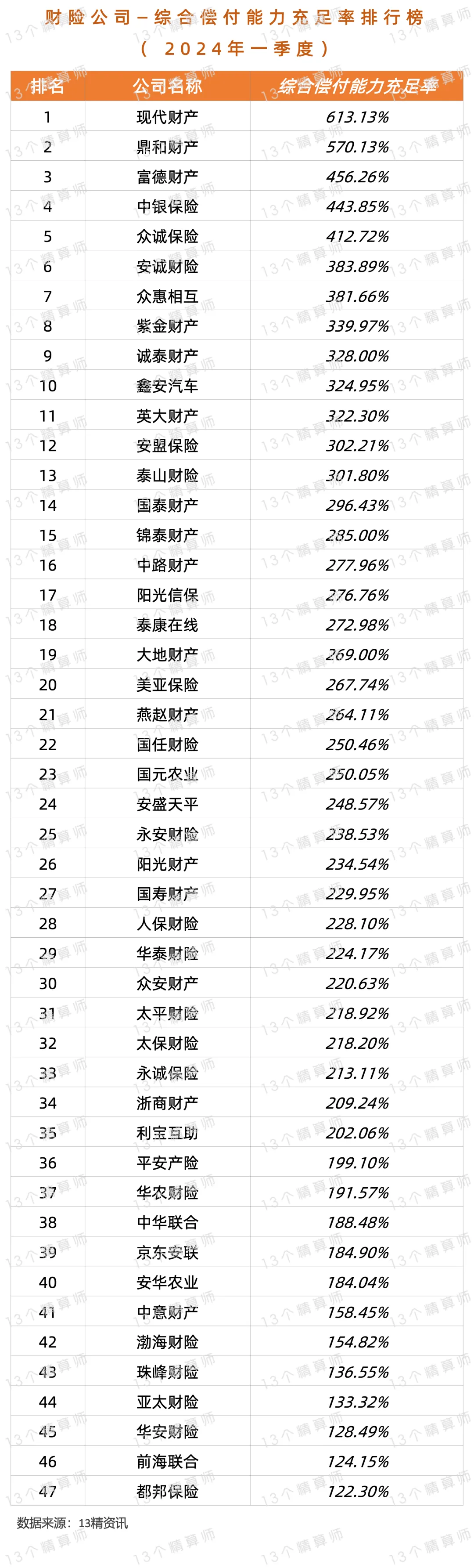

综合偿付能力充足率,100%以下得0分,100%-120%得10,120%-150%得20,150%以上得得30,200%以上得40分。

保费增长率,等分10组,由低到高,依次赋予1分至10分。

亿元保费投诉量、万张保单投诉量,按照排名由多到少,依次赋予1分至最高分。

本次评价机构

由于部分公司没有相关投诉数据,且长安责任等公司仍未披露偿报,故,本次排名仅包括47家险企。

此外,天安财险等一直处于风险处置期,已经多年不披露年报,也不包含在内。

详见《易安更名比亚迪财险!安达保险即将注销!一个时代的结束,下一个时代的开始...》

《金融监管总局,同意申能财险筹建!注册资本100亿,8家股东有来头...》

数据来源

数据取自2024年一季度各家公司偿付能力信息披露报告。

本文作者可以追加内容哦 !