文:权衡财经iqhcj研究员 朱莉

编:许辉

江苏天工科技股份有限公司(简称:天工股份)拟在北交所上市,保荐机构为申万宏源证券,会计师事务所为毕马威华振所。本次发行股票数量不超过6,000.00万股(10%),采用超额配售选择权可15%。公司此次拟投入募集资金3.6亿元,用于年产3,000吨高端钛及钛合金棒、丝材生产线建设项目。

天工股份的最新审核状态为8月30日上市委会议暂缓审议,截至目前,2024年北交所共审核15家IPO企业,14家通过,1家暂缓审议,天工股份为北交所2014年第一家被暂缓的企业。

在审议中,证监会重点关注了天工股份的2023年收入业绩爆发增长情况,其偶然性和可持续性。此外公司成立天工索罗曼的必要性及未认定常州索罗曼为关联方的合理性;要求保荐机构出具2024年至2026年的盈利预测报告。连续在业绩上给予关注,或许可见证监会对天工股份的业绩稳定性这一点,相当地不放心。

天工股份股权相对集中,曾因股份代持被口头警示;2023年业绩暴增,线材收入占比由15.28%上升至91.12%;原材料占比高,价格波动,与第一大供应商信披冲突;重大客户依赖,被替代、是否关联交易被问询;存货余额较大及跌价,信用减值损失被问询。

股权相对集中,曾因股份代持被口头警示

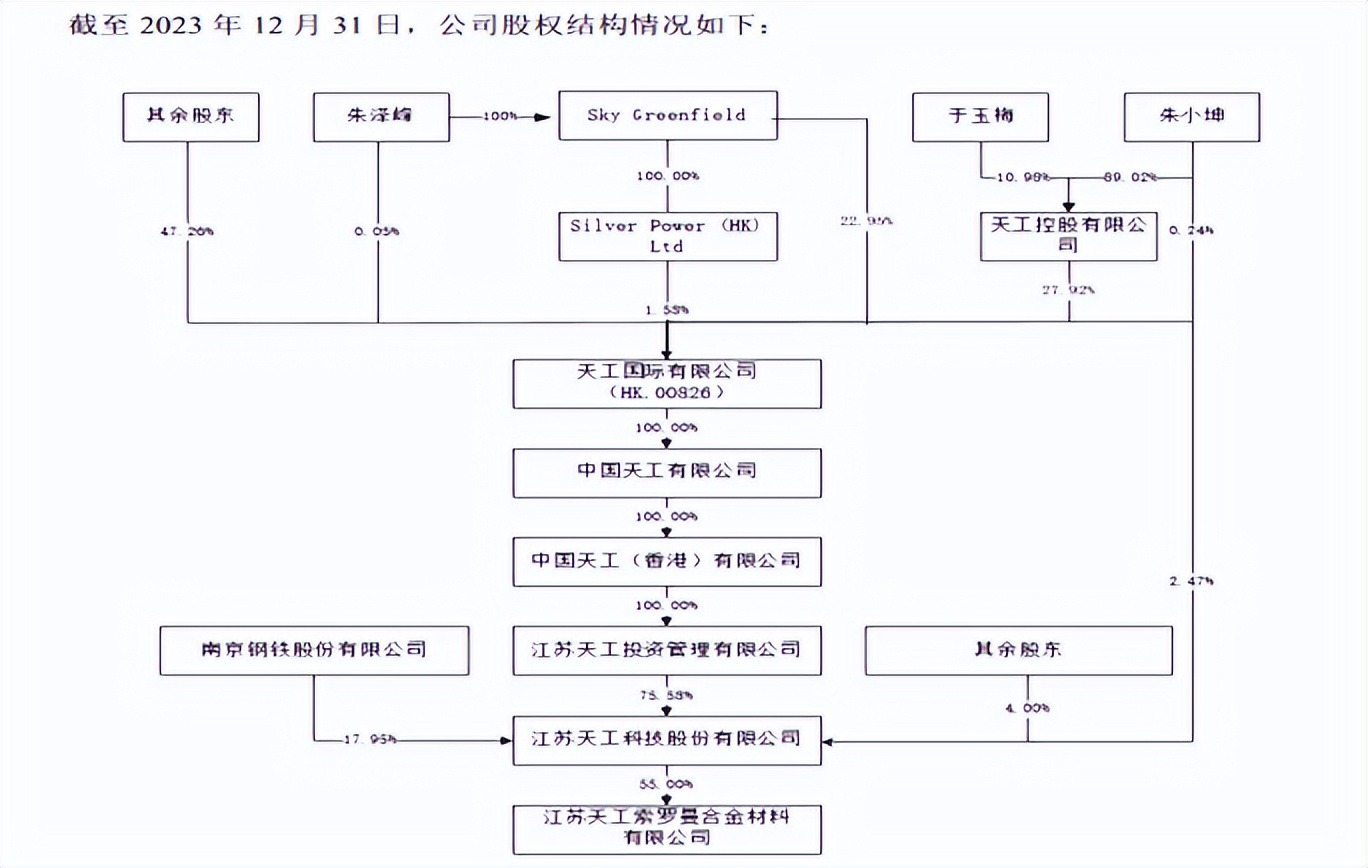

截至招股说明书签署日,天工投资直接持有公司75.58%的股份,为公司控股股东。朱小坤、于玉梅及朱泽峰通过天工投资持有公司75.58%的股份,朱小坤直接持有公司2.47%的股份。朱泽峰担任公司董事长,朱小坤担任公司董事,朱小坤与于玉梅为夫妻,朱泽峰为二人之子,三人共同为公司实际控制人。

2017年12月1日,天工国际与SkyGreenfield联合发布公告,SkyGreenfield通过香港联交所以全面要约方式收购天工国际所有已发行股份及天工国际所有尚未行使购股权,截至公告日,SkyGreenfield取得天工国际全部已发行股份的26.05%。本次收购不涉及天工股份的股权结构变动。本次收购前,SkyGreenfield未直接或间接持有公司的股份,本次收购完成后,SkyGreenfield持有公司间接控股股东天工国际26.05%股份,通过天工国际间接持有公司19.28%的股份。

朱泽峰持有SkyGreenfield100%股权,从而其间接控制公司19.28%的股份,同时朱泽峰为原实际控制人朱小坤、于玉梅的直系亲属,故朱泽峰应同时认定为实际控制人,公司实际控制人发生变更。报告期内,公司实际控制人为朱小坤、于玉梅及朱泽峰,控制权未发生变更,但存在因2017年海外收购事宜追溯确认实际控制人的情形。

因此,自2017年12月1日起,朱泽峰成为天工股份的实际控制人之一。根据《非上市公众公司收购管理办法》等相关规定,因本次收购导致公司实际控制人的变更,应履行相应的信息披露义务,披露《实际控制人变更公告》《收购报告书》《法律意见书》《财务顾问报告》等相关文件。当时公司及相关方因未能及时认识到信息披露义务,并未按照规定及时披露上述文件。公司的一系列源头企业均注册于英属维尔京群岛、开曼群岛、萨摩亚、中国香港等离岸公司,易于国外上市,或不利国内股权穿透。

报告期内,天工股份控股股东天工国际及其子公司(不包括发行人)的净利润分别为6.51亿元,4.54亿元和2.45亿元,经营业绩波动较大,主要因在国际宏观经济形势偏紧和特钢行业增长放缓的影响下,天工国际的产品销售未能实现高速增长;而稀有金属等部分原材料价格上涨,不能及时地完全传导至产品端,导致整体毛利率水平下降。

2023年6月9日,针对股份代持事项未及时履行信息披露义务的违规行为,全国股转公司对发行人、朱小坤(实际控制人兼时任董事长)、蒋荣军(时任董事兼总经理)、杨昭(时任董事)、徐少奇(时任董事兼董事会秘书)、陈杰(时任副总经理)采取口头警示措施。

2023年11月27日,针对股份代持事项及实际控制人追溯确认事项,江苏证监局对公司采取出具警示函的行政监管措施,并记入证券期货市场诚信档案;对朱小坤(实际控制人兼时任董事长)、朱泽峰(实际控制人兼现任董事长)、蒋荣军(时任董事兼总经理)、徐少奇(时任董事兼董事会秘书)、杨昭(时任董事)、陈杰(时任副总经理)、梁巍浩(现任董事会秘书)采取出具监管谈话的行政监管措施。

此外,持有天工股份5%以上股权的股东为南钢股份,持有公司16.28%的股份。据其2023年第三季度报告,南京南钢钢铁联合有限公司持有57.13%的股份,为南钢股份唯一持股5%以上股东。

2023年业绩暴增,线材收入占比由15.28%上升至91.12%

天工股份主要从事钛及钛合金材料的生产、研发与销售,将原材料海绵钛(或添加其他金属元素)通过配比、熔炼、锻造及各种精加工手段,制作成能最大程度发挥钛及钛合金材料组织性能的产品,以板材、管材、线材等形式广泛应用于化工、消费电子等领域。2021年-2023年,公司营业收入分别为2.826亿元、3.833亿元和10.351亿元,净利润分别为2034.32万元、7030.69万元和1.751亿元。

公司2022年和2023年主要收入和利润来自消费电子领域的客户,2023年来自该领域的收入占比达到83%且预计在可预见的未来该状态仍将持续,而该领域需求量受下游消费电子市场和手机、可穿戴设备等终端产品的市场认可度影响较大。报告期内尤其是最后一年收入大幅增长的原因及合理性,证监会给予了关注。

2024年1-6月,公司实现营业收入4.069亿元,较上年同期减少16.55%,主要系2024年1-6月售价相对合金线材产品较低的纯钛线材产品销量占比增加所致。2024年1-6月公司实现净利润1.052亿元,较上年同期增加32.55%,一方面,原材料价格降低及工艺路线优化导致加工成本下降,毛利率由上年同期30.09%增长至本期35.77%;另一方面,本期信用减值损失转回497.24万元,资产减值损失计提380.03万元,上年同期信用减值损失和资产减值损失分别计提1,398.34万元和1,468.11万元,本期计提的减值损失较上年同期合计减少2,983.65万元。

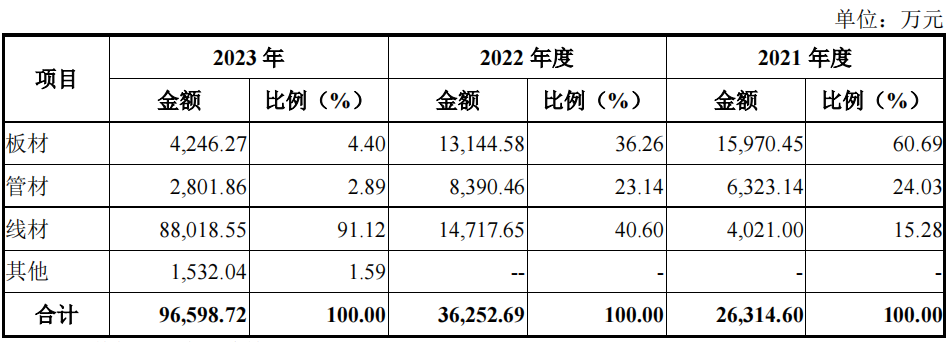

天工股份主要产品为板材、管材和线材。报告期内,线材的销售收入占主营业务收入的比例分别为15.28%、40.60%和91.12%。2022年第四季度,公司与消费电子领域客户常州索罗曼深入合作,消费电子用线材的销售规模在2022年第四季度和2023年大幅提升;板材的销售收入占主营业务收入的比例分别为60.69%、36.26%和4.40%;2021年,板材销售规模占比较高。2022年和2023年,公司加强新产品研发、提升生产工艺技术,公司生产和销售重点转为消费电子用线材,板材的销售规模有所下降。

管材的销售收入占主营业务收入的比例分别为24.03%、23.14%和2.89%。2021年至2022年,管材销售规模逐年稳步增长。2023年,公司生产和销售重点主要为消费电子用线材,管材销售规模有所下降。

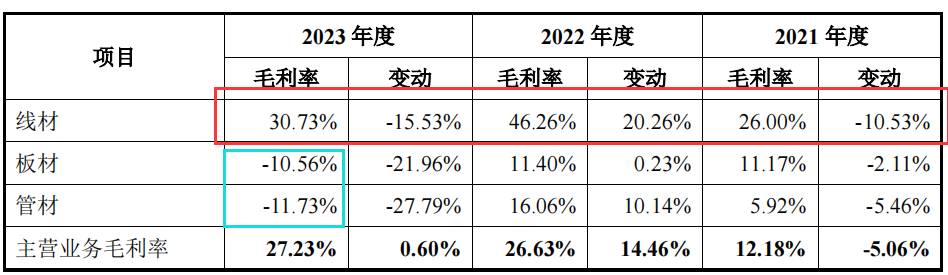

报告期各期,公司主营业务毛利率分别为12.18%、26.63%和27.23%,受公司产品结构调整、客户结构变化、产品定价等多种因素的影响,公司主营业务毛利率由12.18%上升至27.23%,公司业绩取得大幅增长,主要系消费电子用线材销售规模大幅增长所致。但公司各产品大类的毛利率水平在2023年均出现不同程度下降,其中,板材和管材的毛利率为负数。

报告期内,公司进行一次股利分配,2022年9月14日,经公司2022年第一次临时股东大会审议通过《2022年半年度权益分派预案》,以公司现有总股本5.866亿股为基数,向全体股东每股派发现金股利0.1元,合计派发5,866万元,仅此一次,朱氏家族获得分红达4,399.5万元。

原材料占比高,价格波动,与第一大供应商信披冲突

2021年至2023年各期间,天工股份直接材料占主营业务成本的比例分别为81.39%、81.71%和70.99%。公司生产钛及钛合金材料的原材料主要包括海绵钛和中间合金,以海绵钛为主。2021年至2023年各期间,公司对外采购海绵钛的金额分别为2.055亿元、2.105亿元和3.722亿元。

海绵钛采购价格容易受国际海绵钛价格走势、国内海绵钛市场需求、国内海绵钛厂商竞争情况等因素影响,进而导致公司营业成本和经营业绩产生较大波动。报告期内,公司前五大供应商合计采购金额占当期公司采购总额的比例分别为83.15%、88.42%和87.74%。

2021年和2022年,天工股份向TOHO采购占比分别为36.73%和42.70%;到了2023年TOHO直接从公司前五大供应商行列退出,TOHO全称为TOHO TITANIUM CO.,LTD,权衡财经iqhcj未在香港公司上查询到对应公司,或为某离岸公司,业务变动如此之大,天工股份或有必要将其列明。

2022年和2023年,公司向龙佰集团采购占比从24.02%增长至50.13%,采购额从6,997.35万元增长到30,783.54万元。

龙佰集团为深小板上市企业,证券代码为002601,其2023年年报公告显示,第四名客户采购额为32,696.53万元,其第五名客户较为接近,采购额度为30,283.18万元,这与天工股份披露的30,783.54万元有所出入,不知为何出现差别。

重大客户依赖,是否关联交易被问询

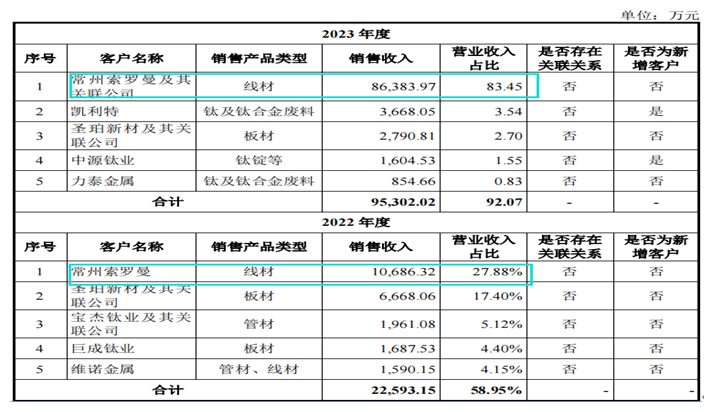

受益于钛及钛合金材料在消费电子行业的应用,常州索罗曼从公司采购的消费电子用线材数量自2022年第四季度起大幅增加并保持在较高水平。2022年,公司向常州索罗曼销售金额为1.069亿元,占营业收入比重27.88%,成为公司第一大客户。2023年,公司与常州索罗曼合作规模进一步扩大,实现销售收入8.638亿元,占比83.45%。

随着与常州索罗曼的合作持续深化,公司产品结构转向高附加值的线材产品为主,预计未来与常州索罗曼的销售收入占比将会持续保持较高水平。经营业绩对常州索罗曼存在一定程度的依赖。同时,若常州索罗曼因下游客户需求降低、未能取得供应商资格、市场竞争激烈等原因导致其自身经营状况或业务结构发生重大变化,或因供应商与其建立合作关系而导致公司于产业链中被替代,大幅降低向公司采购产品的价格或数量,则公司营业收入和利润可能出现较大幅度的下滑,甚至可能出现经营业绩亏损的情形。

对于常州索罗曼这一第一大客户的身份,证监会发出未认定第一大客户为关联方的合理性的问询,实质重于形式的原则,进一步论证天工索罗曼是否属于发行人重要子公司,发行人与常州索罗曼的交易是否构成关联交易,未将常州索罗曼作为关联方披露是否符合相关规定。

天工索罗曼成立于2021年3月8日,由天工股份持股55%,为控股股东,余下45%由索罗曼(常州)合金新材料有限公司持股。2021年参保人数仅2人,2023年已增加至184人之多。最近一年及一期净利润分别为:2022年72.34万元;2023年1,190.69万元。

报告期内,天工股份与关联方存在采购、销售、租赁等关联交易情形,天工国际及其关联公司包括天工工具、句容新材料、天工爱和和硬质合金,属于公司实际控制人控制的其他企业。2021年至2023年各期间,公司从关联公司采购委托加工服务所产生的经常性关联采购金额分别为994.46万元、2,147.89万元及1.673亿元,占当期营业成本比例分别为4.02%、7.54%和21.70%,关联采购整体呈增长趋势;公司向关联公司出租房屋建筑物和向关联公司销售货物等经常性关联销售金额分别为366.33万元、11.90万元和0.00万元,占当期营业收入比例分别为1.30%、0.03%和0.00%。

存货余额较大及跌价,信用减值损失被问询

2021年至2023年各期末,天工股份存货账面价值分别为2.904亿元、3.165亿元和2.087亿元,占各期末流动资产的比例分别为47.35%、46.81%和22.31%。存货余额较大可能影响公司资金周转速度和经营活动产生的现金流量,降低资金使用效率。

2021年至2023年各期末,存货跌价准备金额分别为1,017.22万元、1,137.05万元和1,078.47万元,存货跌价准备率3.38%、3.47%和4.91%,存货跌价准备率逐年提升。若未来市场环境发生重大变化、市场竞争风险加剧或公司存货管理水平下降,公司存货有可能出现积压、毁损、减值等情况,增加存货跌价的风险。

2021年至2023年各期末,应收账款余额分别为2,877.34万元、7,673.66万元2.89亿元,截至2022年及2023年期末,应收常州索罗曼金额分别为6,223.80万元和2.821亿元,占应收账款期末余额比例分别为81.11%和97.63%。

证监会要求说明公司解释2023年1-6月计提信用减值损失1398.34万元的主要原因和依据,2024年1-6月信用减值损失转回497.24万元的具体情况和依据,并说明是否存在利用信用减值调节业绩的情形。

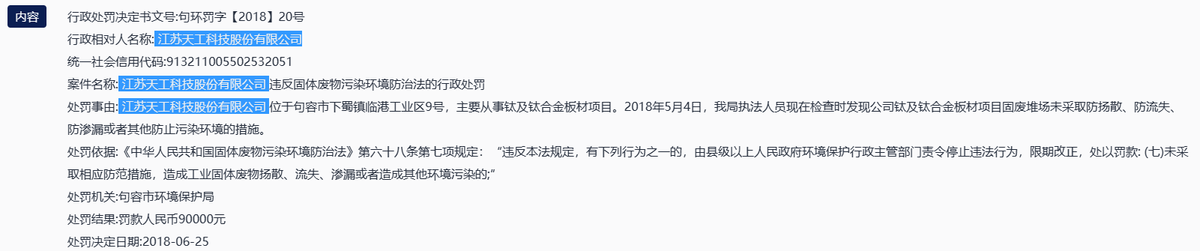

据句环罚字(2018)20号和20号文件显示,句容市环境保护局在2018年6月25日因公司违反水和固体污染环境防治法而受到行政处罚,合计罚款19万元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

本文作者可以追加内容哦 !