图:不锈钢材料

来源:中信期货 不锈钢这个行业,华东地区、粤港澳地区都在争相加大产业布局: 据中国不锈钢网,福建罗源青山不锈钢精深加工产业园项目预计总投资约50亿元,建成后,将招引无锡、佛山、温州等地不锈钢精深加工优质企业入驻,打造高标准化不锈钢精深加工产业园,建成集板材加工、表面处理、终端产品为一体的华东地区首屈一指的板材制品加工基地。目前项目已基本完成土地征收、控规编制、土地报批及一期项目用地平整等工。

5月15日,粤桂合作特别试验区(梧州)管委会与广西弘毅新材料有限公司签订年产100万吨高端不锈钢制品精深加工项目投资建设合同。计划在2025年7月份实现竣工投产。据介绍,年产100万吨高端不锈钢制品精深加工项目总投资约18亿元,主要依托珠三角的市场优势,利用梧州丰富的不锈钢原材料供应,制造机械、电子信息、石油化工、新能源等设备壳体及零部件等不锈钢制品。 从景气度来看,之前几年,行业压制因素在于:2021年高景气度结束后,2022 年以来不锈钢供需处于供应过剩状态,之后到2023年底价格一直下降,到2024年以来价格在低位震荡。 2024年4月以来,不锈钢利润率(全工艺流程利润率)下行,6月以来整体上为负,陷入亏损阶段;镍生铁价格虽已显著下降,但2024年初以来缓慢提高,对不锈钢带来一些成本支撑。 目前,不锈钢行业到了下有成本支撑、上有库存压制的阶段,整体来说仍处于行业低谷期。 具体来说,成本方面,矿端扰动持续,印尼镍矿偏紧抬升镍生铁成本,限制下行空间; 产量方面,不锈钢供应虽有旺季增产预期,但300系不锈钢受利润影响可能面临变化; 需求方面,不锈钢刚需采购,表观消费尚可,外需同比增长,但高库存问题存在,内需仍待进一步改善空间,近期需要关注传统金九银十旺季情况。

图:中国不锈钢供需平衡预测

来源:华泰期货 尽管行业仍处于低谷,景气度还未回升,但行业内龙头公司,业绩已经开始超预期: 2024上半年,甬金股份实现营业收入202.97亿元,同比增加17.08%,归母净利润4.28 亿元,同比增加100.38%。上半年业绩增长主要受益于销量和毛利率增长(较2023增加约1个百分点)。

产能方面,据甬金股份披露,2024上半年,去年投产的广东甬金“年加工35万吨宽幅精密不锈钢板带技术改造项目”、浙江甬金“年加工19.5万吨超薄精密不锈钢板带项目”新增产能释放;越南甬金产能利用率进一步提升。 销量方面,2024H1,公司总冷轧产品销量为160.45万吨,同比增长37.24%,其中300/400系冷轧不锈钢卷分别为128.38/23.71万吨,同比分别增长26.30%/57.65%;Q2,公司300/400系冷轧不锈钢卷分别为68.83/13.29万吨,同比分别增长13.81%/47.34%。 参考华业不锈钢官网的《世界不锈钢发展史》,不锈钢发展经过了以下历史阶段:

一、不锈钢理论奠基阶段(1904-1911)——在20世纪初,法国的吉耶(L.B.Guillet)、波特万(A.M.Portevin),英国的吉森(W.Giesen)分别发现了Fe—Cr和Fe—Cr-Ni合金的耐腐蚀性能。德国的蒙纳尔茨(P.Monnartz)提出了不锈性和钝化理论的许多观点。 二、不锈钢主要品类形成(1912-1946)——为了适用于不同的应用场景,不锈钢品类不断增加。 1912—1913年,布里尔利(H.Brearly)在英国开发初马氏体不锈钢; 1911—1914年,丹齐曾(C.Dantsizen)在美国开发出铁素体不锈钢; 1912—1914年,毛雷尔(E.Maurer)和施特劳斯(B.Strauss)在德国开发出奥氏体不锈钢。 1929年,施特劳斯(B.Strauss)开发出低碳不锈钢。 1930年左右,法国的Unieux实验室发现了奥氏体不锈钢中含有铁素体时,钢的耐晶间腐蚀性能会得到明显改善,从而开发了+双相不锈钢。 1946年,美国的史密斯埃塔尔(R.Smithetal)开发出马氏体沉淀硬化型不锈钢。随后,相继出现了既保持了强度又可进行冷加工成形的半奥氏体沉淀硬化不锈钢17-7PH和PH15-7Mo等。 至此,主要不锈钢品类,马氏体、铁素体、奥氏体、+双相以及沉淀硬化型不锈钢已全部出现。 三、持续进化阶段(1946至今)——以上不锈钢主要品类继续改进,包括耐蚀能力提高,机械强度提高,加工性能改善等。 40-50年代,出现节Ni不锈钢Cr-Mn-N和Cr-Mn-Ni-N,以及超低碳(C≤0.03%)奥氏体不锈钢;60年代,出现:近于1的+双相不锈钢,C+N≤150ppm的高纯铁素体不锈钢,以及马氏体时效不锈钢等。 此外,根据不同用途对性能的要求,进一步用Mo,Cu,Si,N,Mn,Nb,Ti等元素合金化或进一步降低钢中的C,Si,Mn,S,P等元素,更多新钢种陆续出现。 例如,为解决氯化物的点蚀、缝隙腐蚀,开发出高纯、高铬钼铁素体不锈钢00Cr25Ni4Mo4等;为提高低碳、超低碳Cr-Ni奥氏体不锈钢的强度和耐蚀性,开发出控氮不锈钢。为耐发烟硝酸以及耐浓硫酸(93%—98%)开发出高硅(Si—6%)不锈钢。 此外还有一些专用不锈钢问世,例如核能级,硝酸级、尿素级等。 随着技术的不断进步,新材料的研发和应用,仍将进一步拓展不锈钢的应用场景。

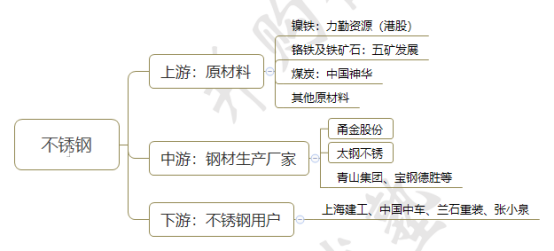

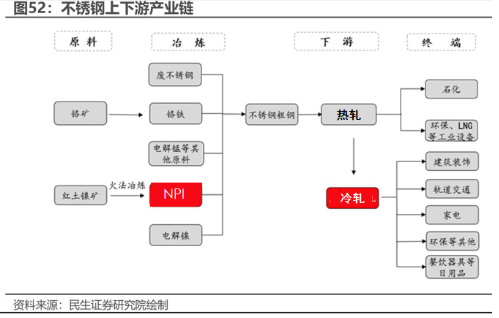

不锈钢,这条产业链各环节包括:

图:不锈钢产业链

来源:并购优塾

图:不锈钢产业链

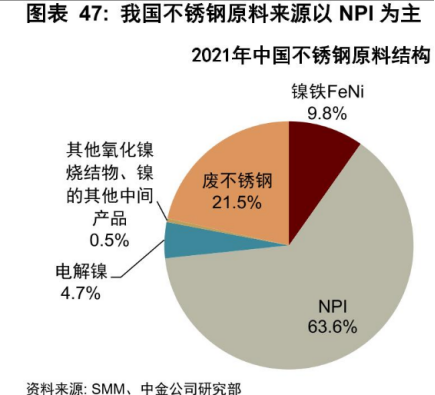

来源:民生证券 上游——生产不锈钢的原材料主要包括铁矿石、镍元素、铬元素、其他合金元素、燃料(焦炭)等。 其中,镍元素对不锈钢成本影响居首位。镍主要来自镍生铁(NPI),其他来源还包括FeNi、废不锈钢、纯镍,NPI和FeNi也可统一简称为镍铁。在一体化冶炼工艺中,镍和铁元素主要直接来自红土镍矿。

图:我国不锈钢镍元素来源结构

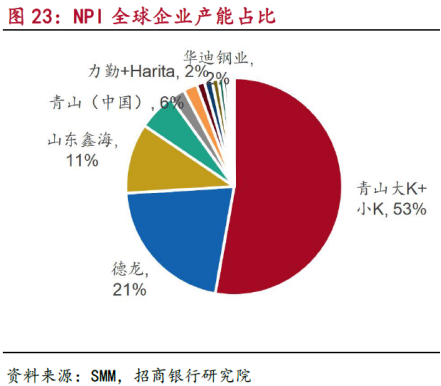

来源:中金公司 NPI的原材料主要是红土镍矿,印尼是红土镍矿主要来源。据招商银行介绍,虽然从区域上来看,印尼政策变更,使得NPI的生产中心由中国转向印尼,但全球镍生铁生产仍然由中国企业主导。 由于NPI是生产不锈钢的重要原材料,因而在印尼布局镍生铁产能的中国企业多为钢铁企业,如青山集团、德龙镍业等。青山集团和德龙镍业是印尼排名一、二位的镍生铁生产企业。2022 年,青山集团和德龙镍业产能分别占到印尼当地产能的63.5%和25.5%,在全球也处于龙头地位,二者均未上市。

图:NPI全球产能结构

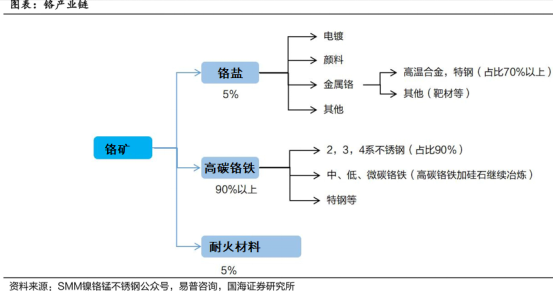

来源:招商银行 不锈钢铬元素主要来自高碳铬铁,受到国内资源条件的限制,铬铁冶炼依赖南非等国铬矿进口,国内铬矿进口依赖度超9成。铬矿下游应用主要是生产不锈钢。

图:铬产业链

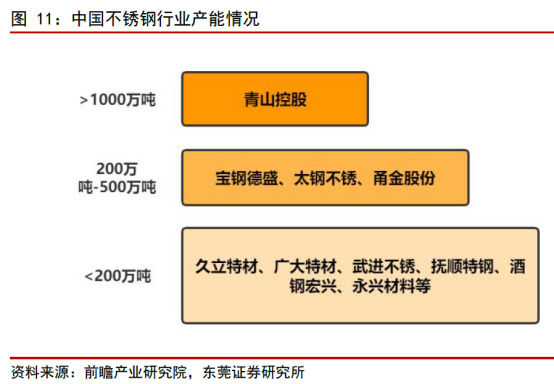

来源:国海证券 中游——中国主导全球不锈钢消费与生产,消费量占全球的的六成左右,产量占到全球的七成左右。从产能看,据东莞证券,青山控股集团已经形成超过1000万吨不锈钢粗钢产能、30万吨镍当量镍铁产能,居国内一梯队。产能第二梯队的公司包括宝钢德盛、太钢不锈、及甬金股份等,产能均超过200万吨。德龙镍业(申请破产重整)按产能也在第二梯队。 第三梯队为不锈钢产能低于200万吨的企业,包括久立特材、广大特材、武进不锈、抚顺特钢、酒钢宏兴、永兴材料等,相关企业通过专注细分不锈钢领域(比如久立特材的不锈钢无缝钢管),从而获得各自领域中较强的竞争能力。

图:全球及中国汽车玻璃市场竞争格局

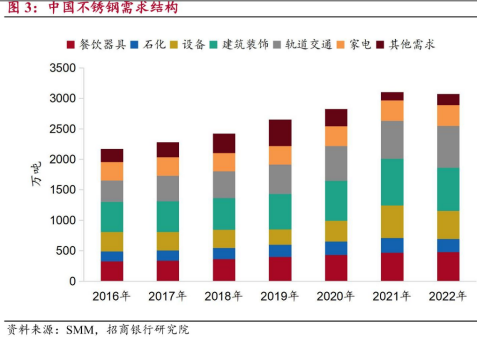

来源:中金公司 下游——不锈钢下游应用涉及各行各业。我国下游需求主要来自于建筑装饰和轨道交通,根据SMM,2022年建筑装饰和轨道交通需求占比分别为23%和22%。建筑装饰、家电、餐饮器具均属于房地产后周期产品,其用钢需求与房地产竣工面积等具有较强的相关性。整体看,我国不锈钢需求受房地产、基建影响大。 据招商银行,2022年我国不锈钢需求首次出现下滑。其主要是受房地产需求疲弱以及宏观经济增速放缓的影响,石化、设备、建筑装饰等下游需求增速同比均为负。

图:不锈钢需求结构

来源:招商银行

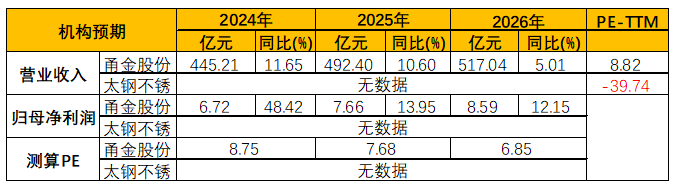

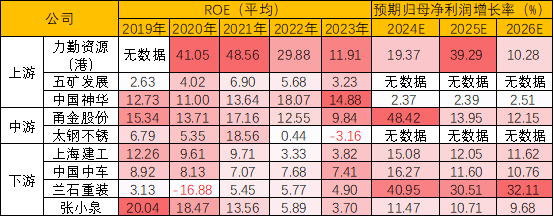

机构一致预期增长和景气度:

图:机构一致性预期(单位:亿元,%)

来源:Choice,并购优塾

【引用资料】本报告写作中参考了以下材料,特此鸣谢。 [1]《钢铁:不锈钢—消费升级优质高端材料 未来发展空间充足》,天风证券,2020-09-04;[2]《特钢行业深度研究之不锈钢篇:产品高端化,创新驱动发展》,招商银行,2023-10-10。

(一)

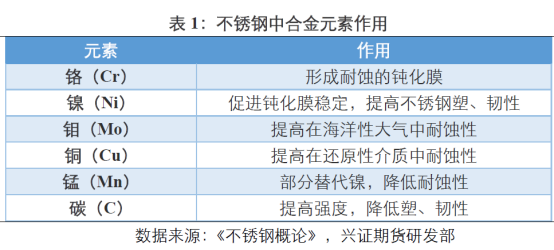

不锈钢具有“不锈”的特性,由各种添加元素共同作用形成,其中铬元素起主导作用,其他元素起如铜、铝、镍等也能提高钢的耐腐蚀性能,但如果不添加铬,这些元素的作用会大为减弱。

图:不锈钢中各种元素作用

来源:兴证期货 在腐蚀介质的作用下,不锈钢中的铬元素形成氧化物,在不锈钢表面会形成一薄层无色、透明且非常光滑的富铬氧化膜,也称为钝化膜,这层膜可以防止不锈钢生锈。一般来说,铬含量越大,不锈钢的防锈性能越好。在氧化性酸中,铬含量越高,耐腐性能越高。 不锈钢细分种类繁多,其性能由化学成分和金相组织结构(金属内部细微晶粒排布情况)决定。

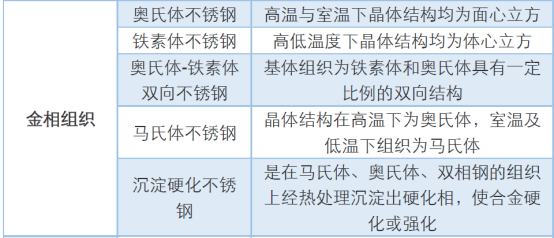

1)按照金相组织划分,主要可分为马氏体、铁素体、奥氏体、双相钢及沉淀硬化不锈钢。据天风证券,不锈钢中超过70%的产量来自奥氏体不锈钢。

图:不锈钢各种金相组织结构特点

来源:方正证券

图:不锈钢各种金相组织性能特点

来源:方正证券

图:一种奥氏体金相组织

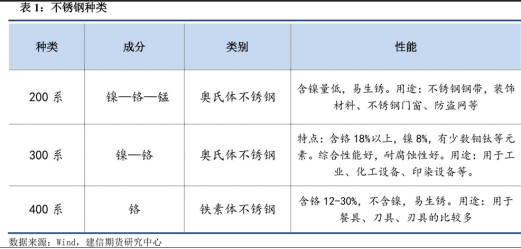

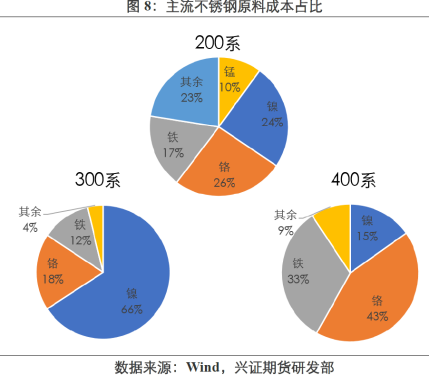

来源:北京世纪科信科学仪器有限公司官网 2)按主要化学成分划分,主要可分为铬锰氮不锈钢(200系)、铬镍&铬镍钼不锈钢(300系)和铬系不锈钢(400系)等。 200系不锈钢整体性能不及300系,但由于镍含量较少,故成本低于300系不锈钢。400系不锈钢可不含镍,硬度高,但加工性能相对300系较差。相比200和400系,由于300系产品镍、铬含量更高,因而拥有更好的耐蚀耐腐性能,应用的范围更广泛。

图:不锈钢种类

来源:建信期货

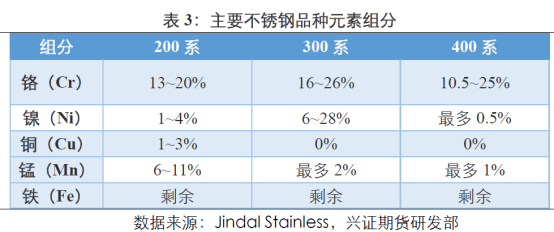

图:主要不锈钢品种元素组分

来源:兴证期货

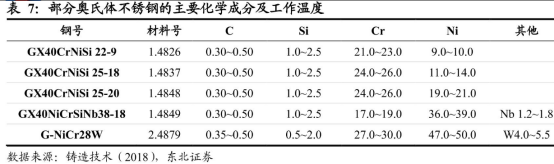

图:部分奥氏体不锈钢化学成分

来源:东北证券 一些常用不锈钢,特点如下,其中304和316不锈钢,是我们在日常生活中经常见到的品种: 201 不锈钢——铬含量16%-18%,镍含量3.5%-5.5%,锰含量5.5%-7.5%,主要用于装饰管、工业管、及一些浅拉伸的制品。 304 不锈钢——也叫做18/8 不锈钢,为含铬量18%以上且含镍量8%以上的不锈钢。广泛使用于工业和家具装饰行业和食品医疗行业。316 不锈钢——添加了钼元素,使得耐蚀性、和高温强度有较大的提高,相对304不锈钢价格更高。410 不锈钢——含碳量0.15%,含铬量13%,具有良好的耐蚀性、机械加工性,一般用于刃类、阀门类。 430 不锈钢——含镍量较少,又称为18/0 不锈钢,具有良好的耐腐蚀性,主要用于建筑装饰及家用电器。

图:主要不锈钢品种应用领域

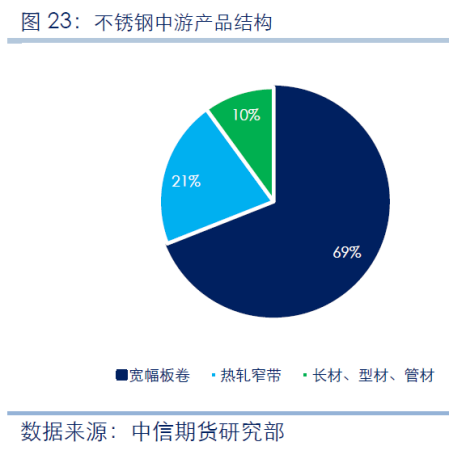

来源:兴证期货 以上不锈钢,通常属于铁基合金范畴。还有一些用于特殊恶劣环境的材料,如镍基合金、活性金属等,也可归类为广义的不锈钢。 在制成终端产品之前,不锈钢材料的形式包括板卷、带材、长材(棒材和线材)、型材、管材等形式。

图:不锈钢中游产品价格

来源:中信期货

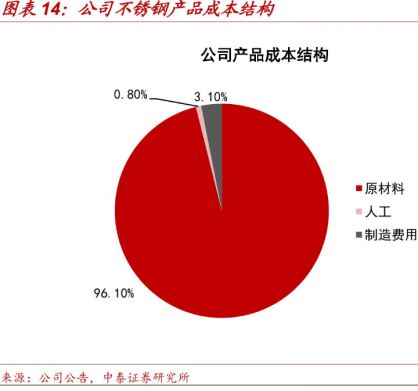

图:不锈钢成本结构

来源:中泰证券 不锈钢成本结构中,原材料占比约96%,其中主要矛盾是镍: 由于不锈钢中超过70%的产量来自奥氏体不锈钢,从不锈钢行业整体看,镍与铬元素所占成本居前两位,而镍元素价值占比又远高于铬元素。镍、铬价格与不锈钢价格表现出非常紧密的双向相关性。 铬相对镍来说,其主产区南非和哈萨克斯坦资源产能充足产量稳定,即便出现市场供不应求也多为供需错配,供需缺口会在短时间内被富余产能补足。 从镍的终端消费市场上看,钢铁行业在镍的消费中占据了绝对的比重。钢铁行业,特别是不锈钢行业的发展极大程度决定了镍价的走势。而镍由于本身产量提升较为困难加上金融市场的投机扰动,镍价波动较大,对不锈钢成本影响也较大。[1]

图:主要不锈钢品类成本结构(按金属元素)

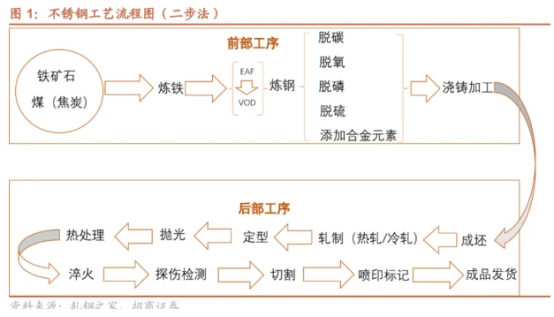

来源:兴证期货 不锈钢的生产,大体上可分为两个大的阶段,即冶炼,以及后续开坯、热轧、冷轧、制管、拔丝等。

图:不锈钢生产工艺(冶炼部分以两步法炼钢为例)

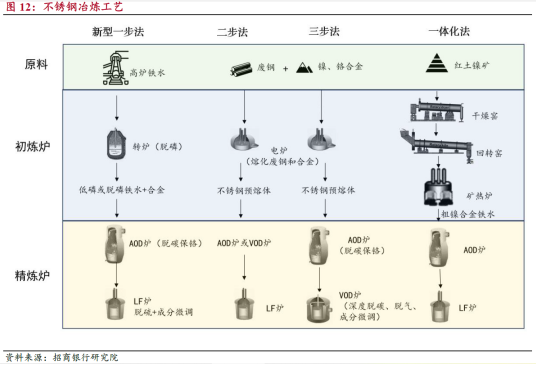

来源:招商证券 各种不锈钢工艺路线,都需要配置初炼设备,其功能为熔化初炼,并向精炼炉提供初炼钢水或不锈钢母液。典型的初炼设备包括电炉(EAF)、矿热炉、转炉等。 当前生产不锈钢的冶炼工艺主要为一步法、二步法、三步法和一体化。不同工艺路线在原材料上的差异主要体现在不锈钢母液中的铁元素来源上,其中一步法、二步法和三步法的铁元素主要来自于高炉铁水或废不锈钢,一体化法中的铁元素则主要来自于红土镍矿。 青山集团将镍铁生产和不锈钢冶炼工艺打通,首创了RKEF→AOD一体化不锈钢冶炼技术(RKEF一体化冶炼技术),即以红土镍矿为主原料,将RKEF工艺生产的粗镍合金铁水不经冷却直接热送到AOD双联冶炼,生产镍含量在8%以上的300系不锈钢和镍含量在1%以上的200系不锈钢。该方法减少了生产中间粗镍合金浇铸、中频炉重熔等环节,不但降低生产成本,还缩短产品成材时间,降低吨钢能耗。[2]

图:不锈钢冶炼工艺

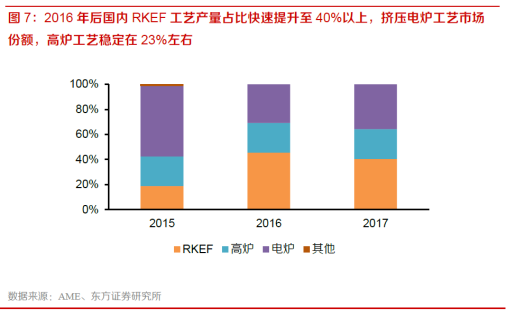

来源:招商银行 从产能结构来看,当前全球不锈钢生产以二步法和三步法为主,占比分别为70%和20%。而我国则以电炉工艺(上述两步法与三步法)和一体化RKEF工艺为主,2016年一体化RKEF产量占比提升至40%以上,之后三种大致保持稳定。

图:不同不锈钢冶炼工艺产量占比

来源:东方证券 不锈钢的工艺难点,主要是在冶炼过程中,降低杂质元素含量(如磷、硫等)、保持不锈钢成分高度稳定、保持金相组织均匀稳定,在后续生产中保持不锈钢材尺寸精确稳定,如板材、带材的厚度等。此外,降低生产成本同样也是难点和重点。

(二)

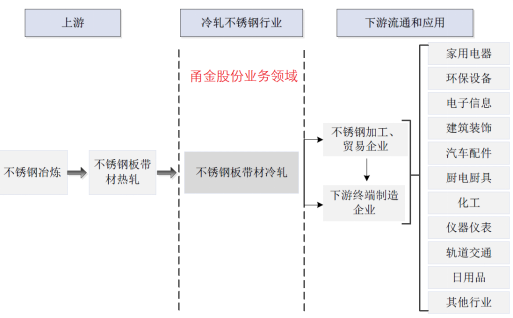

接下来首先看看体量和结构情况: 从收入规模看,2023年,太钢不锈(1056.18亿元)>甬金股份(398.74亿元); 从不锈钢业务收入看,2023年,太钢不锈(697.6亿元)>甬金股份(394.66亿元); 甬金股份——主要业务为冷轧不锈钢板带的研发、生产和销售,产品覆盖精密冷轧不锈钢板带和宽幅冷轧不锈钢板带两大领域。按不锈钢材质,公司主要产品分为两大类,300系和400系冷轧不锈钢板带。公司所处行业为钢压延加工行业中的不锈钢压延加工细分行业,公司业务不包括上游的不锈钢冶炼和热轧环节。

图:甬金股份业务上下游关系

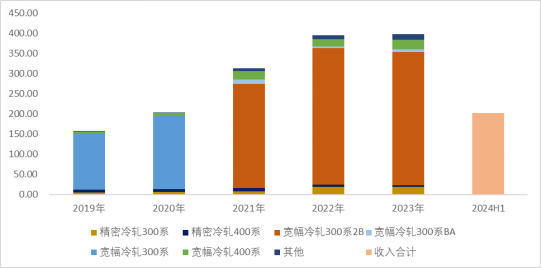

来源:甬金股份招股书,并购优塾 2023年,不锈钢业务收入合计占比约99%,其中,宽幅冷轧300系2B占比83.01%,宽幅冷轧300系BA占比1.60%,宽幅冷轧400系占比5.95%,精密冷轧300系收入占比4.78%,精密冷轧400系占比1.00%,其他占比3.66%。

图:公司收入情况(单位:亿元)

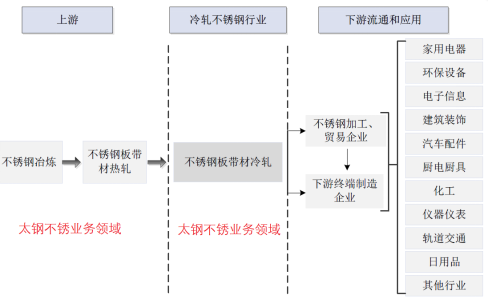

来源:Choice,并购优塾 太钢不锈——主要从事不锈钢及其它钢材、钢坯、钢锭、黑色金属、铁合金、金属制品的生产、销售,钢铁生产所需原辅材料的国内贸易和进出口等业务。 公司主要产品有不锈钢、冷轧硅钢、碳钢热轧卷板、火车轮轴钢、合金模具钢、军工钢等。其中,电磁纯铁、超纯铁素体、双相钢、高碳马氏体、无磁钢、铁路客货车用钢、火车轮轴钢市场占有率国内居首位。

图:太钢不锈业务上下游关系

来源:甬金股份招股书,并购优塾

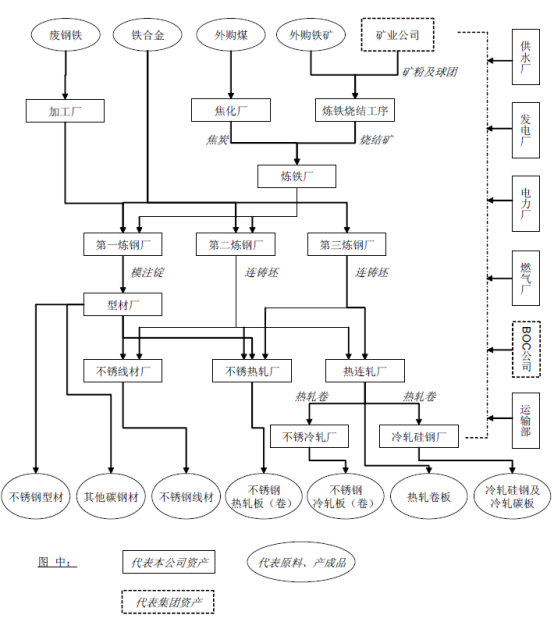

图:太钢不锈工艺流程

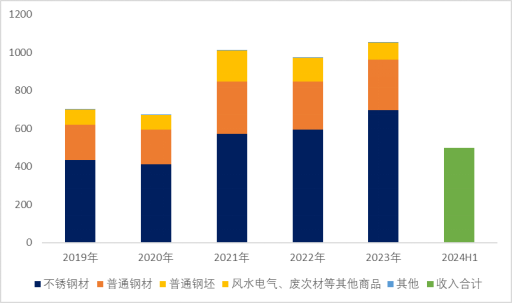

来源:太钢不锈2008年增发招股书 2023年,不锈钢材收入占比66.05%,普通钢材占比25.14%,普通钢坯占比6.18%,风水电气、废次材等其他商品占比2.27%,其他占比0.36%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

(三)

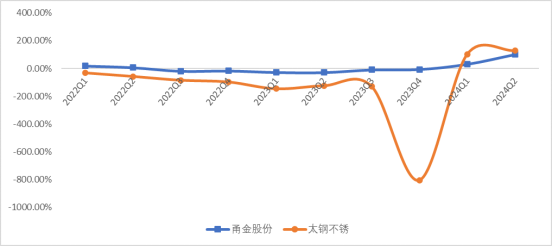

图:累计归母净利润增速(单位:%)

来源:Choice,并购优塾 这个行业,从微观增长情况来看: 甬金股份——2024H1,实现收入202.97亿元,同比增长17.09%;归母净利润4.28亿元,同比增长100.38%。Q2单季度,实现收入109.92亿元,同比增长+11.61%,环比增长+18.12%;归母净利润3.05亿元,同比增长+155.25%,环比增长+149.32%。 2024上半年年,不锈钢价格水平低于上年同期,公司收入和归母净利润增长,得益于销量和毛利率同比增长。 2024上半年,广东甬金的“年加工35万吨宽幅精密不锈钢板带技术改造项目”和浙江甬金的“年加工19.5万吨超薄精密不锈钢板带项目”释放产能,为业绩增长提供了支撑。同时,越南甬金的产能利用率进一步提升,进一步增强了公司的整体盈利能力。 截至上半年末,公司完成冷轧产品入库产量164.58万吨,同比增加41.07%;销售160.45万吨,同比增加37.24%。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾 太钢不锈——2024H1,实现收入497.14亿元,同比-7.35%;归母净利润1.39亿元,同比增长+128.05%;扣非归母净利润-0.57亿元,同比增长91.47%。非经常性损益,主要是非流动性资产处置损益0.94亿元和政府补助0.97亿元。 Q2单季度,实现收入252.51亿元,同比-9.02%,环比增长3.22%;归母净利润1.36亿元,同比增长40.78%,环比增长3946.71%。 公司2022年归母净利润仅1.54亿元,2023年亏损10.81亿元,主要由于2022-2023年下游需求减少,钢材价格显著下降,不锈钢原料价格相对高位运行,毛利率明显降低所致。

图:归母净利润(单位:亿元,%)

图:归母净利润(单位:亿元,%)

注:增长率计算公式为(当期-比较期间)/比较期间绝对值

来源:Choice,并购优塾

(四)

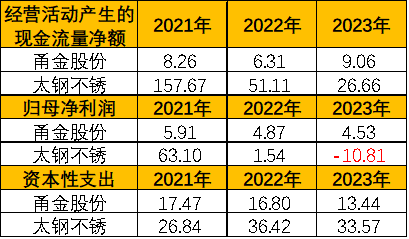

图:CAPEX VS现金流(单位:亿元)

来源:Choice,并购优塾

图:净现比

来源:Choice,并购优塾 两家公司相比,甬金股份净现比较高。2022年太钢不锈净现比畸高,主要由于净利润较低。 太钢不锈近三年经营活动现金流波动较大,主要由于净利润波动,2021年净利润高,之后两年骤然减少。 两家公司均有一定资本支出,太钢不锈经营活动现金流可完全覆盖资本支出,甬金股份不能覆盖,资本支出较高。

(五)

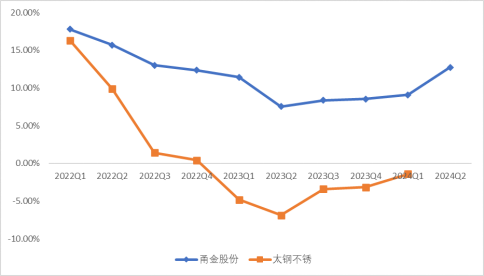

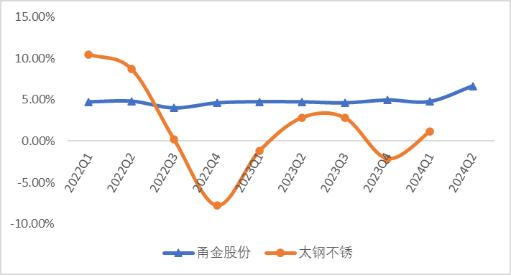

图:近十个季度ROE_TTM走势 (单位:%;基准日:报表截止日)

来源:Choice,并购优塾

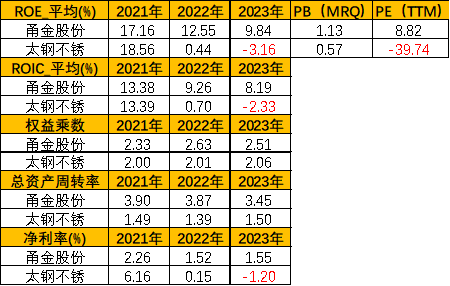

图:杜邦分析

来源:Choice,并购优塾 股东回报方面,甬金股份较高,其权益乘数、资产周转率和净利率(2022、2023)均较高。 太钢不锈总资产周转率较低,与其生产工艺流程长(从矿石冶炼直至冷轧产品)、业务体量大有较大关系。甬金股份生产工艺流程较短,仅包括冷轧环节,原料热轧、冷轧钢卷为外购。 2022-2023年,下游地产等领域需求回落,太钢不锈毛利率、净利率下降较多。

图:单季度综合毛利率(单位:%)

来源:Choice,并购优塾

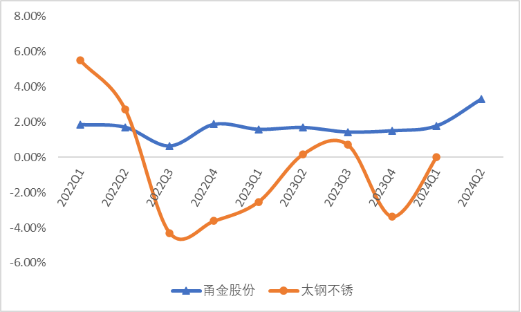

图:单季度净利率(单位:%)

来源:Choice,并购优塾

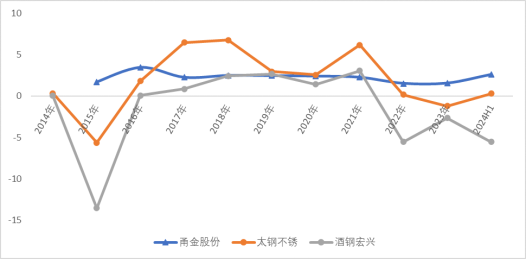

图:年度综合毛利率(单位:%)

来源:Choice,并购优塾 扩大观察期间,2016-2021年太钢不锈毛利率显著提高,这期间房地产新开工面积也是持续增长。作为对比,可以看出2023年之前,酒钢宏兴与太钢不锈毛利率走势较为接近,而甬金股份毛利率相对更稳定。从拉长的观察期间看,太钢不锈毛利率水平整体看高于甬金股份,净利率水平差距不大。

图:年度净利率(单位:%)

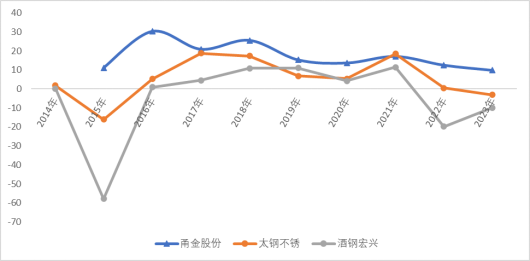

来源:Choice,并购优塾 从拉长的观察期间看,太钢不锈ROE水平仍明显低于甬金股份。

图:年度ROE比较

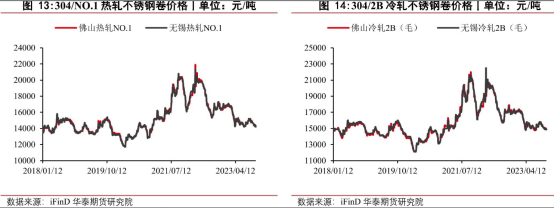

来源:Choice,并购优塾 太钢不锈与酒钢宏兴两者生产工艺流程相似,均为完整流程,包括炼钢、热轧、冷轧等,从红土镍矿或NPI(或镍矿等其他镍来源)矿石等原材料直至生产出各种钢材(不锈钢与其他钢材)。一体化程度较高,因此毛利率一般也更高,但产业链时间跨度较大,原料成本与产品价格易发生较大错配,因而毛利率波动大。 甬金股份产品基本上全部是不锈钢,生产工艺流程仅包括冷轧,从原料购入至形成产品,时间跨度较小,原料成本与产品价格错配程度小,因而毛利率更稳定。由于原料与产品均更靠近下游客户,且原料(热轧和冷轧板卷)更接近成品(冷轧板卷),因而毛利率相对更低。 参考以下304不锈钢热轧卷与冷轧卷价格,可以看出二者价格走势一致度高,二者价差可近似代表甬金股份毛利率。

图:304不锈钢热轧卷与冷轧卷价格走势

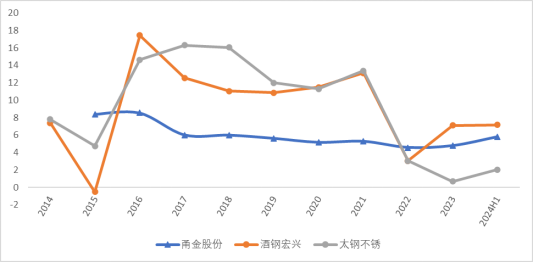

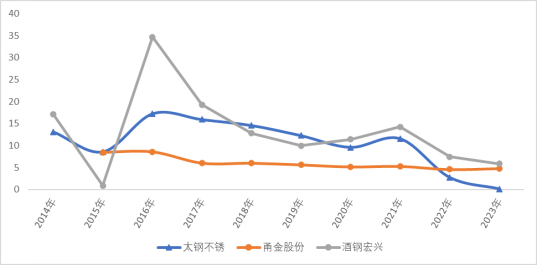

来源:华泰期货 具体看三家公司不锈钢产品毛利率,其趋势与以上所述较为一致。

图:不锈钢毛利率比较

来源:Choice,并购优塾

图:产业链具体公司情况

来源:Choice,并购优塾 从整个产业链价值环节看,上游镍资源(力勤资源)、煤炭(中国神华),中游冷轧环节(甬金股份)ROE较高且稳定。上游镍资源由于受印尼产能和出口政策影响,以及镍资源金融投资属性,ROE波动大。中游冷轧环节ROE较稳主要由于净利率稳定,总资产周转率高。从成长性看,上游镍资源短期增长预期较高。中游两家企业中,甬金股份增长预期较好。从生意质地看,不锈钢行业冷轧环节资本回报较好,全流程(炼钢+热轧+冷轧)资本回报较为一般。企业有一定资本开支,竞争格局稳定,各家公司基本为同类产品,差异化不大(差异化主要在高端和尖端产品,但市场主要部分是中低端)。 行业集中度方面,虽然国内不锈钢生产企业较多,但行业集中度却很高,2022 年,前十名不锈钢企业产量占到全国的83.8%。 全流程(冶炼+热轧+冷轧)不锈钢行业进入壁垒很高,如资金(属于重资产行业)、原料保障、冶炼技术等。冷轧环节进入壁垒相对低一些,主要是资金、产能、成本。 政策方面,培育领航企业、鼓励兼并重组、改变部分地区“小散乱”状况,未来竞争格局变化更可能来自现有企业发展和兼并重组,行业集中度可能进一步提高。 整体来说,属于强周期性行业。

(六)

、

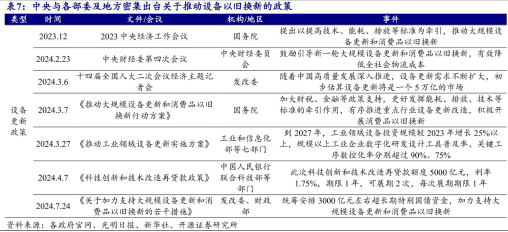

图:设备以旧换新政策

来源:开源证券

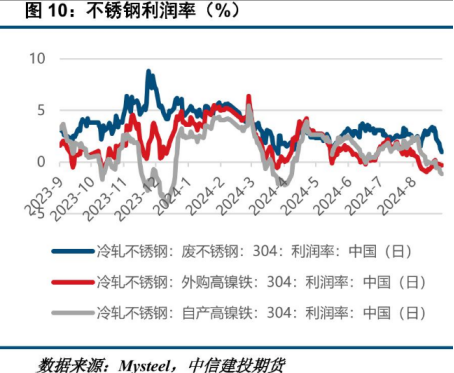

图:304不锈钢冷轧利润率-分工艺

来源:中信建投

本文作者可以追加内容哦 !