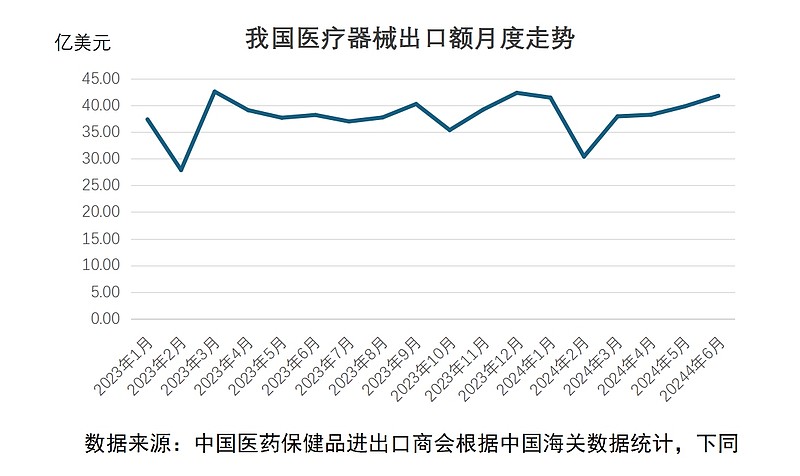

2024年上半年,在错综复杂的外部环境下,我国医疗器械行业总体保持稳定的进出口态势。尤其可喜的是,医疗器械出口在经历了前几年疫情影响大幅波动后,终于企稳回暖,恢复了常态化增长势头。中国医药保健品进出口商会根据海关数据统计,2024上半年,中国医疗器械对外贸易总额为406.49亿美元,同比微降0.49%;其中,出口额为229.76亿美元,同比增长3.12%;进口额为176.73亿美元,同比下降4.79%,实现贸易顺差53.03亿美元。

出口

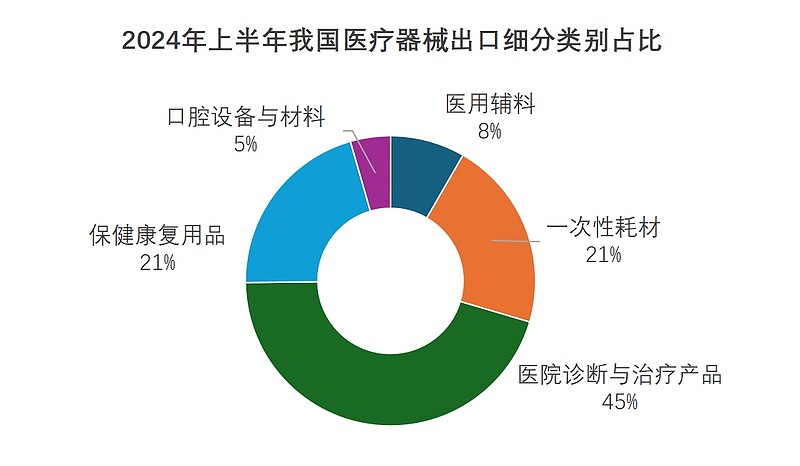

一、出口类别

上半年,作为我国医疗器械最大的出口细分类别,医院诊断与治疗类产品出口额为103.95亿美元,同比微增2.5%。其中,医疗、外科或兽医用仪器及器具、未列名钢铁制卫生器具、内窥镜、成套的核磁共振成像装置、X射线管等产品出口额增幅较为显著。

一次性耗材类产品在几大细分类别中,出口额涨幅最为显著,同比上涨了8.55%,出口额达48.81亿美元。从量价关系来看,出口量同比增长5.4%,出口均价同比上涨3%,实现了量价双升。其中,手套类产品全线恢复出口景气度,出口增幅显著。此外,注射器出口额同比增长了14.5%,则是因美国拟加征关税,客户提前抢运。这一数据在对美出口上更为明显。

保健康复用品出口量同比增长了22.4%,但出口均价同比下跌14.7%,在此作用下,出口额为47.63亿美元,同比增长4.4%。其中,具作为该细分类别中最大的出口品种,在保健康复用品中出口占比47.4%,其出口亦呈现量增价减的态势,究其原因,一方面是小型按摩保健器具出口有所增长;另一方面,按摩椅出口竞争激烈导致价格有所下滑。

医用敷料类产品出口额为19.13亿美元,尽管同比下滑了9.63%,但与2023年相比,出口额降幅已经显著收窄,且从单月数据来看,6月份出口额实现了18个月以来的首次同比正增长。从出口量价来看,上半年出口量微增2.5%,出口均价同比下滑12%。可以看出,疫情影响基本消除后,医用敷料类产品国际刚需已逐渐恢复,但竞争激烈导致价格持续走低。

口腔设备与材料尽管在医疗器械出口中占比较小,但近年来出口持续增长。上半年,口腔设备与材料出口依旧维系了良好增长势头,同比增长了6.8%,出口额为10.24亿美元。

二、出口市场

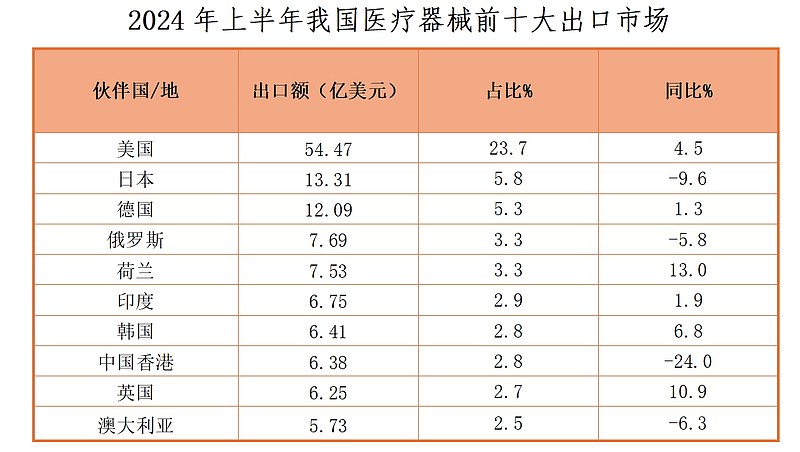

(一)美国市场

2024年上半年,美国依旧为我医疗器械第一大出口市场,出口额占比23.7%,出口额同比微增了4.5%。对美出口细分产品中,注射器、聚氯乙烯制手套、医用家具、高端敷料等产品出口增幅显著,其中,拟被美国加征关税的注射器出口同比增长了87.4%,管装金属针头出口额同比增长了16.7%;其他针、导管、插管及类似品、IVD检测试剂、无创呼吸机、口罩等产品出口降幅明显,这主要仍是受防疫相关产品的需求回落影响。

(二)日本市场

日本是我医疗器械第二大出口市场,上半年,我对日本出口额为13.31亿美元,同比下降了9.6%,这主要是受口罩、具、彩超诊断仪、检镜切片机等产品对日出口显著下滑拖累。聚氯乙烯制手套、医疗、外科或兽医用仪器及器具、成套的核磁共振成像装置及其零件等产品对日出口增幅较为明显。

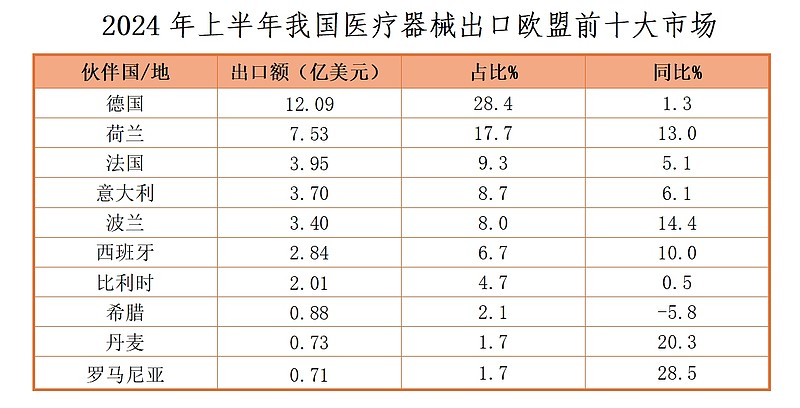

(三)欧盟市场

上半年,我医疗器械对欧盟27国出口额为42.6亿美元,同比增长6.6%。对欧盟出口前十大市场中,除了对希腊出口同比下滑5.8%外,对德国、荷兰、法国、意大利等其他九大欧盟市场出口同比均呈现不同程度增长。

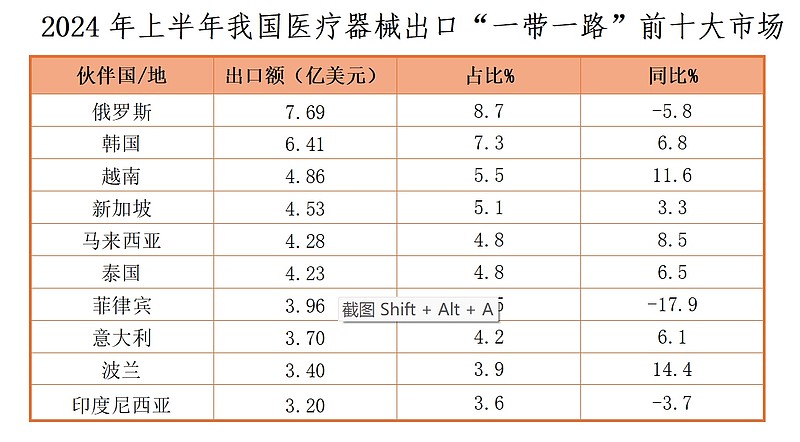

(四)“一带一路”市场

上半年,我国医疗器械对“一带一路”152个国家累计出口额为88.2亿美元,同比增长了4.3%。其中,俄罗斯依旧占据首位,出口额为7.69亿美元,但受货币结算不畅影响,同比下降了5.8%;韩国、越南、新加坡、马来西亚分别位列第2-5位,出口呈现较好增长。此外,对委内瑞拉、伊拉克、吉尔吉斯斯坦、阿联酋等市场出口增幅显著。

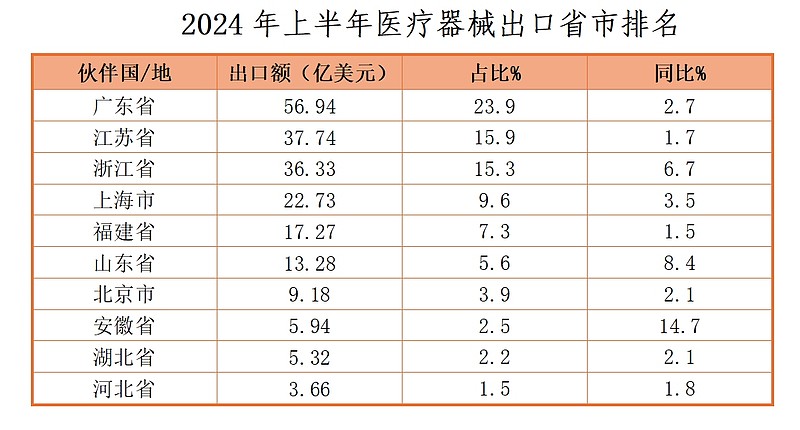

三、出口省市

2024年上半年,我国医疗器械出口前十大省市累计占比达87.6%。前十省市出口额均不同程度上涨。

进口

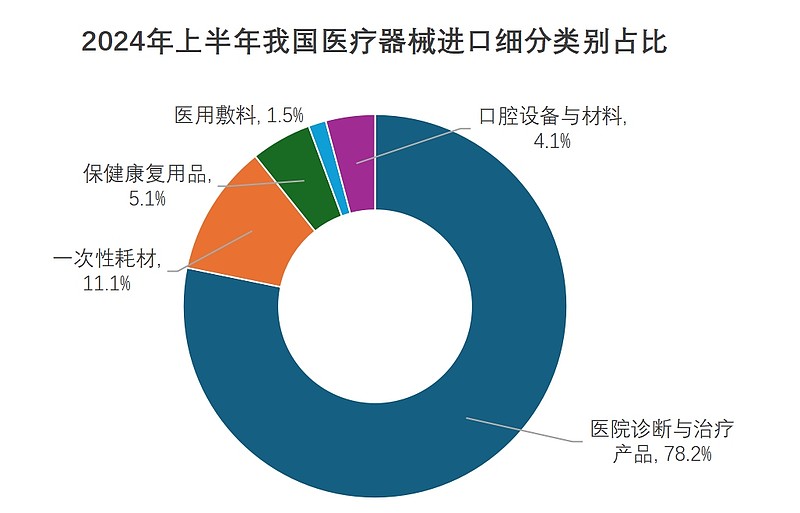

近年来,我国医疗器械产业在国内政策的鼓励和支持下,创新技术和产品不断涌现,加之集采政策的持续推进,部分医疗器械的国产化率持续提升。受此影响,2024年上半年,我国医疗器械我国医疗器械进口额为176.7亿美元,同比下降4.79%。但一些高端医疗器械的进口依赖度依旧较高。上半年,我国进口医疗器械依旧以检测试剂、高值耗材、高端医学装备及关键零部件等为主,其中,进口增幅较大的产品包括显微镜、心脏起搏器、血管支架、康复器具及材料、缝合用针以及X光检查造影剂等。

美国、德国、日本依旧为我国医疗器械前三大进口来源国,一半以上的进口医疗器械均来自此三大市场,但自该三大市场的进口额同比均有所下降。自捷克、哥斯达黎加等国的进口增幅显著。

总的来看,2024年上半年我国医疗器械外贸形式保持稳定,全年有望实现增长态势。

尽管当前,世界经济复苏乏力,经济全球化遭遇逆流,新形势下中国医疗器械出口仍面临许多挑战。如国际地缘政治风险持续上升,俄乌、巴以冲突尚未停止,影响外溢,航运受阻;全球产业链、供应链加速重构,部分国家以所谓国家安全和意识形态为借口,推行脱钩断链,滥用贸易保护主义措施;“超级大选年”仍在继续,各国政治经济政策存在巨大变数等等。

但与此同时,我国医疗器械国际化发展仍然存在诸多有利因素。近年来,国家和地方政府部门积极出台相关政策,支持医疗器械企业创新和国际化发展。我国医疗器械产业发展环境和发展条件都发生了深刻变化,进入加快创新驱动发展、推动产业链现代化、更高水平融入全球产业体系的高质量发展阶段。从全球范围看,医疗器械产业已经逐渐成为发展速度快、贸易活跃、产品附加值高的新兴产业之一,医疗器械市场规模逐年增长,为中国医疗器械企业提供了广阔的出海空间。在此基础上,我国医疗器械出海进程持续加速。越来越多具有全球化视野、技术先进、合规运营、产品质量上乘的中国企业正在国际化进程中脱颖而出,逐渐展现其国际影响力。

长期来看,我国医疗器械产业必将在高质量国际化发展道路上稳步前行。

来源:中国医药保健品进出口商会

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。市场有风险,投资需谨慎。$医疗器械ETF(SZ159883)$$迈瑞医疗(SZ300760)$$联影医疗(SH688271)$

本文作者可以追加内容哦 !