2024年8月市场回顾

8月中证800下跌3.89%,中证1000下跌5.31%。港股恒生中国企业指数上涨3.69%,恒生科技指数上涨1.30。外盘美股纳斯达克指数下跌0.47%。日经225指数下跌1.16%。

提问一:

如何看待8月份整体的市场表现?

彩霞湾:

8月份的A股市场主要呈现出震荡下行状态,我们认为这一情况主要有以下三大成因:

1、对经济大环境的担忧,尤其体现在消费与房地产两大关键领域。根据北京统计局的数据显示,北京的餐饮业及住宿业正面临很大的挑战。2024年上半年,北京市规模以上餐饮业的利润总额仅为1.8亿元,较去年同期下降了88.8%,利润率降至0.37%;限额以上住宿业的利润下降了31.9%,一般旅馆利润更是锐减了85.9%。而其他主要城市也出现了类似的问题。一线城市作为我国主要的经济活动的集中地,其消费问题会有更加明显和深刻的体现与传导,所以种种现象引起了居民对消费领域的担忧。

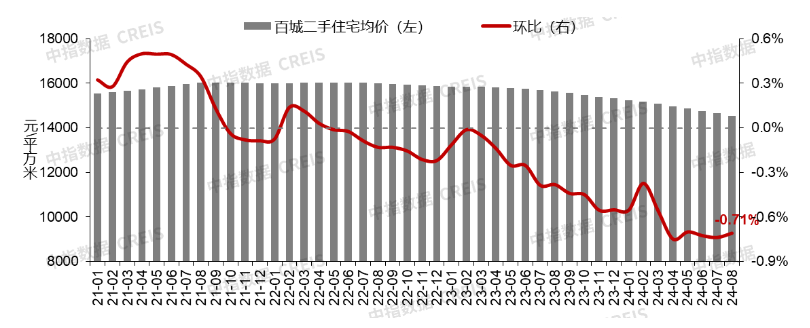

而在房地产领域,根据中国房地产指数系统的调查结果来看,2024年8月,百城二手住宅平均价格为14549元/平方米,环比下跌0.71%,跌幅较7月收窄0.03个百分点,已连续28个月环比下跌;新建商品房则由于部分城市优质改善项目的入市带动,出现了结构性的分化。

图1:二手房价格连续下滑,数据来源:中指研究院

2、投资者担忧中报季可能会出现的低于预期的爆雷情况。上半年的经济复苏有所放缓,尤其是第二季度部分经济数据低于市场预期,因此在中报密集公布的时间节点,投资者普遍会出现对于中报数据的担忧。尤其是中小型的上市公司,担忧情绪会有所放大,进而出现一些非理性的净卖出行为。

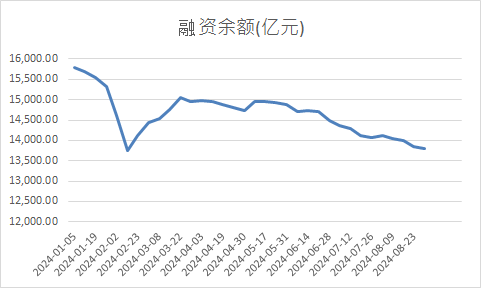

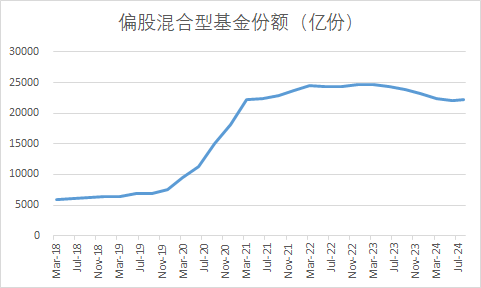

3、市场成交萎缩与交投情绪低迷。当前沪深两市的每日成交额维持在5000亿左右,两融规模持续缩减,融资资金上周净流出147亿,融资余额已回到今年2月的相对低点。公募基金也因为市场调整、锁定期到期等原因,遭到了基民的持续赎回,而公墓的大量赎回则会导致部分白马股、基金重仓股受到很大的抛压,所以大市值标的的定价会有所偏差。自7月以来仅有ETF基金规模有所增长,其中主要是以国家队大力购入的以沪深300为代表的宽基指数增长较多。总体而言,市场中的增量资金较为缺乏,主要表现出存量博弈的结构。

图2:融资余额下滑,数据来源:WIND

图3:偏股型公募基金份额不断减少,数据来源:WIND

提问二:

最近是中报业绩公布的密集时间点,有什么值得分享的情况吗?

彩霞湾:

中报季往往是市场进行风险匹配与估值修复的关键节点,而考虑到今年市场整体的风险厌恶程度都较高,业绩公布后可能会带来资金与风险资产的再匹配。

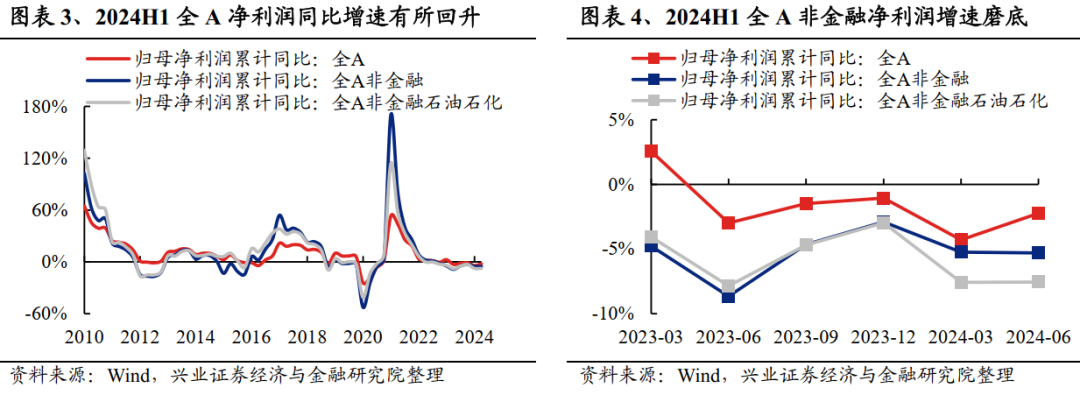

截至2024年8月30日,全部A股(不考虑上市一年以内的新股)2024年中报基本披露完毕。今年半年报中,超670家公司发布了2024年中期现金分红方案或预案,涉及分红总额近5300亿元。数据显示,拟中期分红的上市公司数量已超越此前三年总和,分红总额也创历史新高。总体来看,上半年全A非金融的净利润增速略低于一季度,经济修复动能尚需巩固,但净利润下滑比例远低于股价下跌的比例,优质企业仍存在较大的基本面估值修复空间。

图4:A股总体净利润同比变化情况,数据来源:兴证研究所

从ROE的角度来看,全A整体2024的Q2ROE(TTM)较2024Q1回升0.08%;全A非金融2024Q2的ROE(TTM)较Q1同样回升0.05%。二季度全A非金融ROE(TTM)或更多受资产负债率回升所带来的支撑,而价格因素所带来的利润在边际改善也有一定贡献。

图5:A股总体ROE变化情况,数据来源:兴证研究所

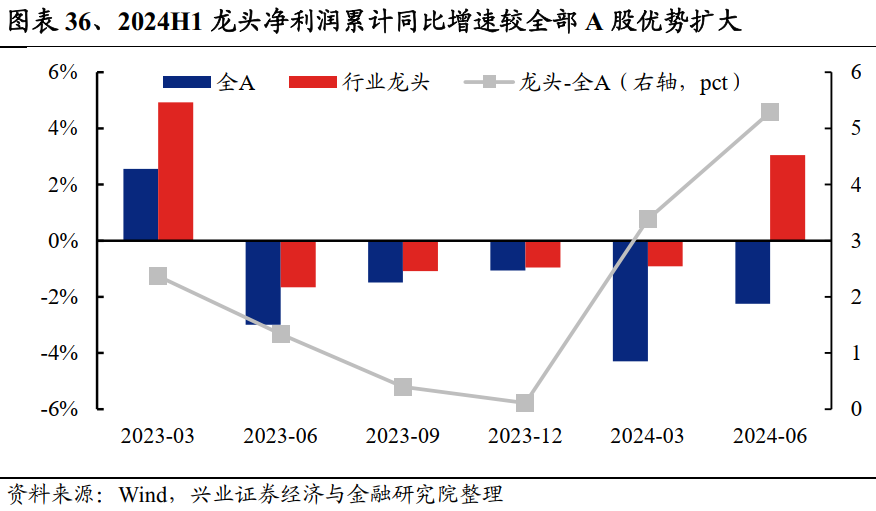

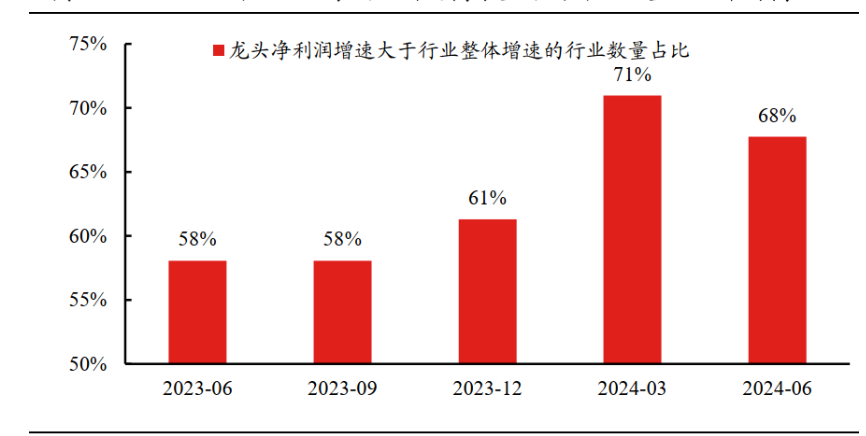

而行业表现中,截至2024H1,龙头整体净利润增速为3.05%,增速高于全部A股5.29个百分点,领先幅度较2024Q1的3.38个百分点明显扩大。龙头企业的盈利优势进一步扩大,净利润同比增速得以率先转正。

图6:龙头企业净利润累计同比增速优势更加明显,数据来源:兴证研究所

图7:龙头企业净利润增速优势更加明显,数据来源:兴证研究所

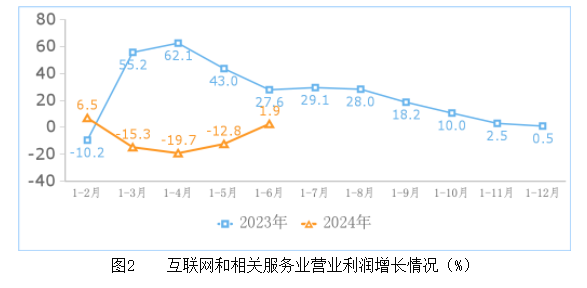

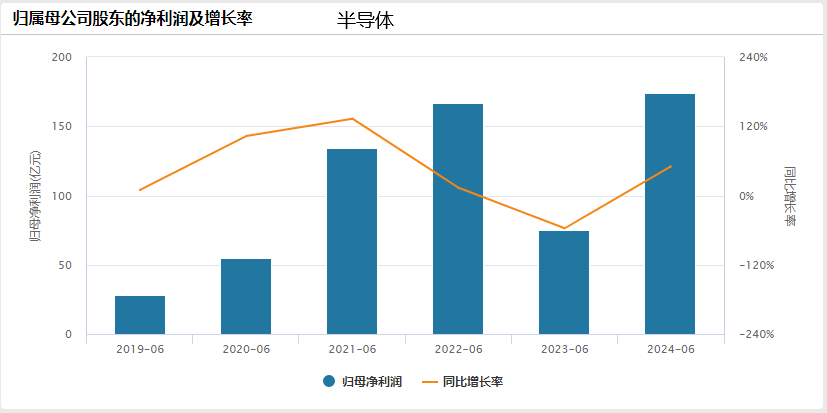

在已披露中报业绩的公司中,有一些行业也出现了值得注意的变化。以腾讯、美团等公司为代表的互联网企业中报数据较为喜人,在度过经营困境以及改善竞争环境后,互联网行业慢慢从流量至上的经营思维转向对于股东汇报的注重。半导体、保险等行业也在第二季度取得了不错的经营成果,利润及增长率双双上升,相关产业上下游都出现了一定程度的需求改善与经营环境的改善。

图8:互联网和相关服务业营业利润增长情况,数据来源:WIND

图9:半导体行业经营情况,数据来源:WIND

图10:保险行业经营情况,数据来源:WIND

提问三:

海外市场有哪些最新的变化?

彩霞湾:

在8月23日举办的Jackson Hole经济研讨会中,美联储主席鲍威尔就《重估货币政策的有效性和传导》发表了演讲,演讲中承认美国就业市场的降温,并且不希望看到其进一步走弱,因此货币政策到了转变的时机。

本次演讲风格总体偏鸽,降息信号更为明确,美联储为9月降息进一步做好了铺垫,市场也一致预期美联储9月大概率会降息。美联储降息后,国内市场所面临的外部流动性环境将迎来很大的改善,外部资金也会重新对风险资产进行评估与配置,而这也将改变美元高息环境下的资金流出态势。

图11:不同风险资产在美元降息预期增强后的走势,数据来源:WIND

图12:“美元微笑”理论创始者Stephen Jen对于资本流向的看法,数据来源:Bloomberg

此外,港股市场的表现在一定程度上可以看作是A股市场的领先指标,会对A股市场有一定的带动作用。在无明显外力影响之下,港股在历经2个多月的调整后,市场的风险也得到了一定程度的释放。最近出现了企稳反弹,逐渐走强的迹象,在完成中报业绩披露后,相信市场之前由于悲观情绪所导致非理性行为也会得到一定的纠偏。

投资总监 鲁俊

2024.8.30

风险提示:本内容仅代表发言者于发言当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表发言者及其所在机构的投资实例。

本文作者可以追加内容哦 !