A股中报披露收官,CXO板块上市公司2024年中报悉数出炉。

上半年,受外部大环境的各种复杂不确定性以及地缘因素交织影响,CXO板块股价波动下行;加上新冠商业化订单退潮,行业竞争加剧,CXO企业普遍难逃业绩下滑,全行业都在过“苦日子”。但板块内部分化明显,无论从营收和利润的规模绝对值还是同比数据来看,药明康德(603259.SH/2359.HK)都稳居行业之首,展现出龙头的稳健性。

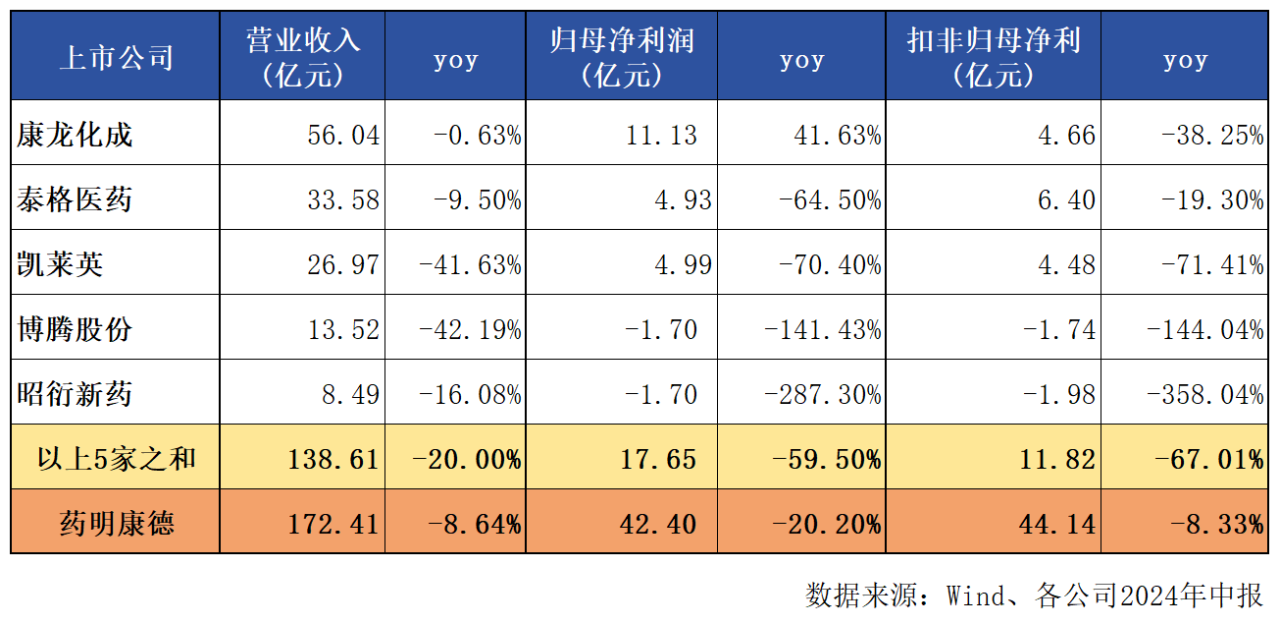

从总量来看,据Wind数据统计,2024年上半年,CRO指数下21家上市公司实现营业收入合计406.25亿元,归母净利润合计72.55亿元,扣非归母净利润合计67.33亿元。而药明康德上半年实现营收172.41亿元,归母净利润42.4亿元,扣非归母净利润44.14亿元。

也就是说,药明康德一家的收入规模占据了CXO板块总收入的42.44%,归母净利润和扣非归母净利润的占比更是高达58.44%和65.56%。药明康德作为超级头部,其上半年业绩表现在行业中几乎是碾压般的存在,再一次验证CXO行业“强者恒强”的逻辑。

目前,国内CXO行业呈现“一超多强”的格局,“一超”药明康德占据绝对龙头地位,“多强”包括康龙化成(300759.SZ/3759.HK)、泰格医药(300347.SZ/3347.HK)、凯莱英(002821.SZ)、博腾股份(300363.SZ)、昭衍新药(603127.SH/6127.HK)等第二梯队企业。

从营收层面来看,药明康德的营收体量已经超过位于第二梯队的5家CXO公司营收之和。5家企业上半年实现营收合计138.61亿元,同比下降20%。药明康德上半年营收较5家企业营收之和还高出33.8亿元。

而在利润端,药明康德与第二梯队拉开的差距则更为明显。数据显示,上半年,药明康德归母净利润较5家之和还高出24.7亿元;扣非归母净利润规模则较5家企业之和高出32.3亿元。

在业务订单数据和新增客户量方面,行业均感受到了环比改善的氛围,药明康德也用实打实的数据释放了CXO行业回暖的积极信号。在维持现有超过6000家活跃客户的庞大基数上,药明康德上半年新增客户超过500家,在手订单规模也首次突破400亿元。截至2024年6月末,该公司在手订单达到431亿元,剔除新冠商业化项目同比增长幅度达到33.2%。

具体业务订单量及客户量同比呈现大幅增长的态势,意味着药明康德未来的业务转化为营业收入有了向好的基础。据其中报业绩交流会上给出的信息,80%的在手订单预计将在未来18个月内转化为收入。

今年第二季度是药明康德面临《生物安全法案》压力最大的时期,药明康德在外部艰难环境的挑战下,依然保持稳健经营。随着后续生物安全法案影响逐渐减弱,加上美联储降息周期的有望开启,药明康德也有望率先复苏。

本文作者可以追加内容哦 !