9月3日讯(记者 胡劼)公募基金降佣正在明显冲击卖方研究生态,东方财富(300059.SZ)反其道而行之,逆势加大对研究业务的投入。

8月,东方财富证券研究所迎来一正一副两位所长,先是兴业证券研究所前副所长孟杰加盟,履新东方财富研究所所长;原所长周旭辉将转任联席所长;同月,原信达证券副所长刘嘉仁加盟,拟任副所长。

业内分析人士称,东方财富研究所“一正一副”所长接连焕新,或与公募基金费改的落实有关。新规落地后,部分券商此前以基金销售换交易佣金、为基金公司提供专家咨询、金融终端和数据库等服务换取分仓佣金收入的商业模式都将“行不通”。在此政策环境下,券商欲获得更多分仓收入还得苦练“研究内力”,以研究能力取胜。

记者关注到,东方财富研究人员数量与其分仓佣金收入之间,存在一定程度的比例不匹配情况;而主要提供基金销售服务的天天基金也已经出现业绩、日活数两连降的情况,研究“硬实力”的提升较为紧迫。

逆势强化研究内力,正、副所长“焕新”

眼下,券商研究业务正在经历一场深刻的变革,内卷加剧。此时,东方财富为何选择逆势布局研究业务。

公募费改的冲击或是主要原因。新规禁止通过交易佣金置换基金销售费用、转移支付,且不能通过转换存续基金交易模式的方式规避佣金分配比例上限。研究业务成为基金公司佣金分配的唯一考量和出口,也会更加聚焦真正的研究价值体现。

这意味着,从公募基金交易佣金衍生出的诸多“灰色地带”被进一步遏制。部分券商此前以基金销售换交易佣金、为基金公司提供专家咨询、金融终端和数据库等服务换取分仓佣金收入的商业模式“行不通”了。

某大型券商分析师告诉记者,“东方财富研究所近期频频‘招贤纳士’或与公募基金费改的落实有关。如原有的分仓佣金高度依赖非研究业务,将无法适配费率改革下的公募基金行业发展,后续竞争力的提升需要依赖‘研究内力’的持续提升,而非基金销售能力。”

“研究所的排名直接与公募基金的分仓收入相挂钩,因此加强研究所实力必然能够获取更多的分仓收入。”万联证券投资顾问屈放对记者表示,“近年来,券商普遍加强财富管理团队建设,研究所的研究报告及观点可以直接为财富团队服务,从而加强财富团队的综合实力。”

眼下,券商研究业务正经历一场深刻的变革,处于周期低点。东方财富此次选择逆市加强研究业务布局,有外部压力,也是顺势而为。

战略方法论讲求谋定而后动,人才是核心基点。先来看东方财富证券为研究所配备的两员大将情况。

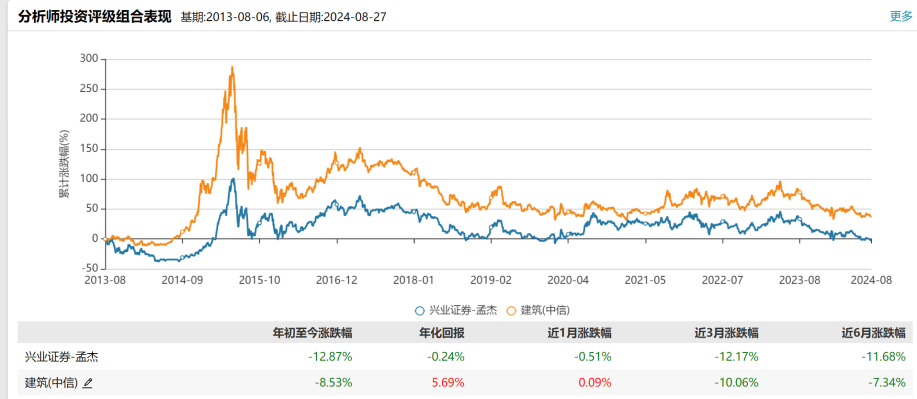

新所长孟杰曾多次斩获新财富最佳分析师殊荣,包括2016年第二名、2015年第五名,以及2012年团队第五名的成绩。从Wind的分析师投资评级组合表现来看,其投资年化回报率仅为-0.24%,远低于中信建筑指数5.69%的年化回报。年初至今,孟杰投资评级组合跌幅为12.87%,较中信建筑行业8.53%的跌幅进一步扩大,由此来看,孟杰虽然也有多项荣誉“傍身”,但是其投资建议的表现却不尽如人意。

图片Wind

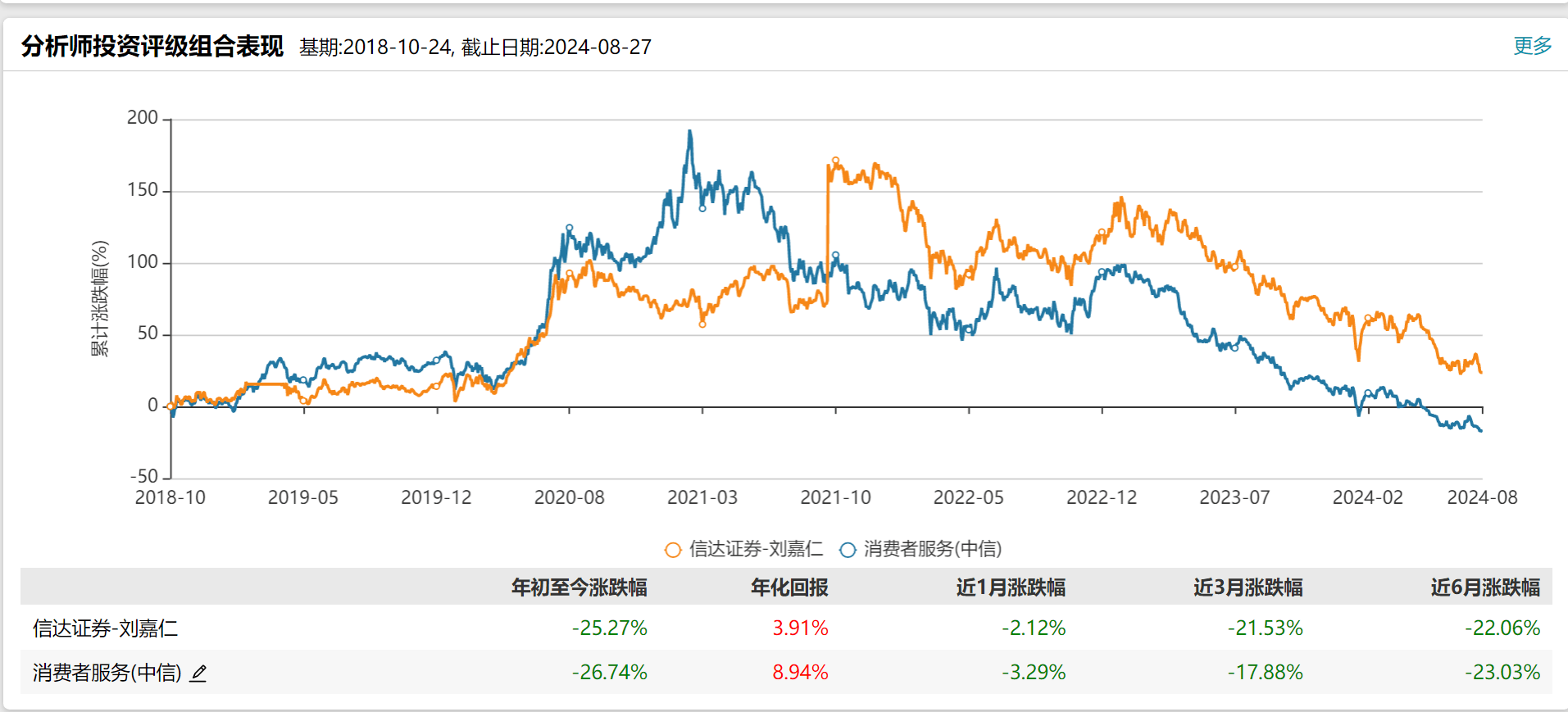

刘嘉仁则是社服及零售领域资深分析师,曾在2021年夺得新财富第二名、水晶球双冠、金麒麟第一名,并且当年的各大奖项都有前三的好成绩。2016年,刘嘉仁加入兴业证券社会服务团队,2019年担任社会服务首席分析师,2020年接管商贸零售团队,2021年任现代服务业研究中心总经理。2022年加入信达证券,任研究开发中心副总经理。从升迁路线来看,较为顺利。需关注的是,在信达证券期间,刘嘉仁还因“医美分析师疑为研报去整容”一事“小出圈”,颇有流量属性。

从刘嘉仁的投资评级组合表现来看,其投资年化回报率为3.91%,低于中信消费者服务指数8.94%的年化回报,但是从2021年9月至今,投资评级组合几乎都能跑赢中信消费者服务指数。

图片Wind

东方财富证券研究所原所长周旭辉将转任联席所长。2021年5月份,周旭辉加盟东方财富证券并担任研究所所长一职至今。2014年和2015年,周旭辉在海通证券任职期间,连续2年在电力设备与新能源研究领域获评新财富最佳分析师第1名。

短短一个月内,正、副所长接连“焕新”,东方财富研究所要怎么做?又能否在内卷严重的卖方研究生态中杀出一片天?这是行业和市场最为关注的。

记者关注到,孟杰在近期接受媒体专访时,向外界释放了相关信息。他认为,本轮降费降佣政策下,对于聚焦于深度研究的研究所其实是利好。研究业务是To B业务的中枢,可以与诸多业务线相协同。譬如,研究业务可以与东方财富的人工智能、机构及企业客户业务等协同,推动整体业务发展。“东方财富将依托科技赋能,研究和挖掘体现新质生产力的上市公司,打造具有东方财富特色的卖方研究所,未来目标瞄准公募佣金市场前列。”

不过,也有业内人士表示,低迷的市场行情以及公募基金降佣正在对传统卖方研究生态进行“双面夹击”,转型、磨合与突破尚需时日,东方财富研究所要实现“公募佣金市场前列”这一目标恐难度较大。

“整个研究所生态比较卷,人员也相对饱和。大家都在讲回归研究本质,强化研究实力,做深度、做指导,实现差异化竞争和多元化业务生态,但受限于大环境和周期,挑战还是比较大的,更考验管理层的战略规划能力和团队的专业能力,好的研究队伍和销售队伍缺一不可”,一位券商研究所人士向记者介绍。

天天基金业绩、日活数两连降

除了外部政策冲击,事实上从东方财富的业务层面来看,也存在压力。

记者关注到,东方财富研究人员数量与其分仓佣金收入之间,存在一定程度的比例不匹配情况,而主要提供基金销售服务的天天基金也已经出现业绩、日活数两连降的情况,研究“硬实力”的提升或较为紧迫。

自2021年开始,东方财富证券才明确发力研究业务,起步较晚。Choice数据显示,2021年、2022年、2023年东方财富证券的分仓佣金规模都超过了3亿元,有意思的是,以去年与其分仓佣金规模接近的券商来看,譬如东吴证券、民生证券、光大证券、华创证券,分析师规模大概在80人左右,但是东方财富的分析师仅十余人。

“研究员比例较低的情况下,分仓佣金收入来自非研究所业务收入比重更大,这也从侧面反映投研服务的贡献度是比较小的。”某券商内部人士告诉记者。

记者梳理发现,东方财富证券营收主要来自证券服务业务和金融电子商务服务,两者对营收贡献率分别在60%和30%左右。从去年业绩情况来看,公司证券服务业务营收71.94亿元,较上年同期下滑8.44%;金融电子商务服务营收36.25亿元,较上年同期下滑16.19%,该业务主要通过天天基金为用户提供基金销售服务。

进一步聚焦天天基金来看,该业绩已经连续两年下滑。年报显示,天天基金2022年、2023年分别实现营收43.37 亿元、36.37亿元,较上年分别下滑14.64%、16.14%;分别实现净利润2.14亿元、2.08亿元,较上年分别下降24.11%、2.8%。

除此之外,天天基金的日活数也在减少。财报信息显示,2022年天天基金服务平台日均活跃访问用户数为 213.66万,2023年该数据为 147.7万,分别较上年同期下滑32.1%、30.87%,连续三成多的下降幅度也引发了投资者对公司发展的担忧。

今年4月的东方财富2023年度网上业绩说明会上,有投资者就“代销规模下滑”“天天基金日活下滑”等问题向董事长其实提问,东方财富回复称,“受市场行情等因素影响,天天基金2023年度保有规模有所波动,但公司将进一步加强产品服务创新及资源投入,拓宽用户群体,夯实用户规模基础,推动基金销售业务稳健发展。”

然而,业绩颓势尚未在今年上半年出现转折迹象。公司最新业绩显示,今年上半年,东方财富实现营业收入为49.45亿元,同比下降14%;实现归母净利润40.56亿元,同比微降4%。其中,证券服务营收34.22亿元,较上年同期下滑5.2%;金融电子商务服务营收为14.12亿,较上年同期下滑29.72%,成为公司业绩下滑的最大拖累项。此外,上半年公司分仓佣金收入下滑幅度较大,与去年同期相比下降76.67%,排名从去年同期的16名滑落至第35名。

受到证券市场环境以及基金分仓市场规模缩减的影响,东方财富基金销售服务业绩承压短期难以避免,或也进一步驱动其加快高端投研人才配置的步伐,提高深度研究、特色研究的能力。

如何提高研究业务实力,补齐分析师队伍和销售团队,以综合研究服务稳住分仓佣金收入,将是东方财富研究所的重要任务。不过,新的研究所正、副所长刚刚就位,后续的投研打法和转型效果仍需观察。

本文作者可以追加内容哦 !