查理芒格说,要去鱼多的地方打渔,白酒作为中国的终极刚需之一,是长线牛股辈出的细分赛道。

宏大叙事也离不开日拱一卒,逐季的进化是必须的。最近的中报季,正是一个筛选出扛住压力、逆市稳进的潜在白酒牛股的时机。说起白酒企业,泸州老窖是一家绕不开的公司,8月30日晚间,泸州老窖披露了2024年半年报,为我们提供了一个最新的白酒解读样本。

今年刚好是泸州老窖酒传统酿制技艺不断代传承的第700 周年。同时也是这家元老级酒企,上市三十周年的年份。在疲软的市场环境下,泸州老窖依旧稳如磐石,交出了一份优秀的答卷。

稳中有升,关注长期,财报质量更高

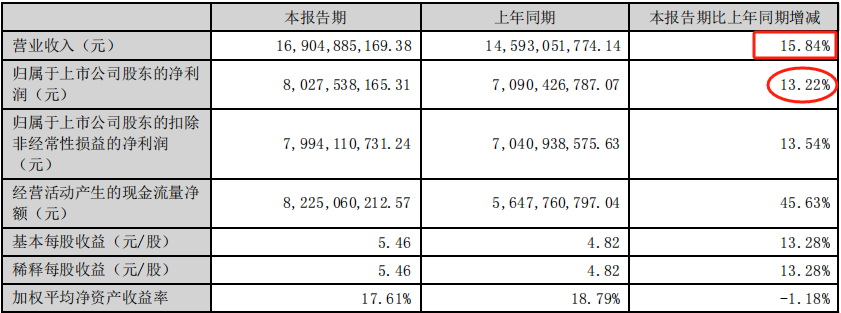

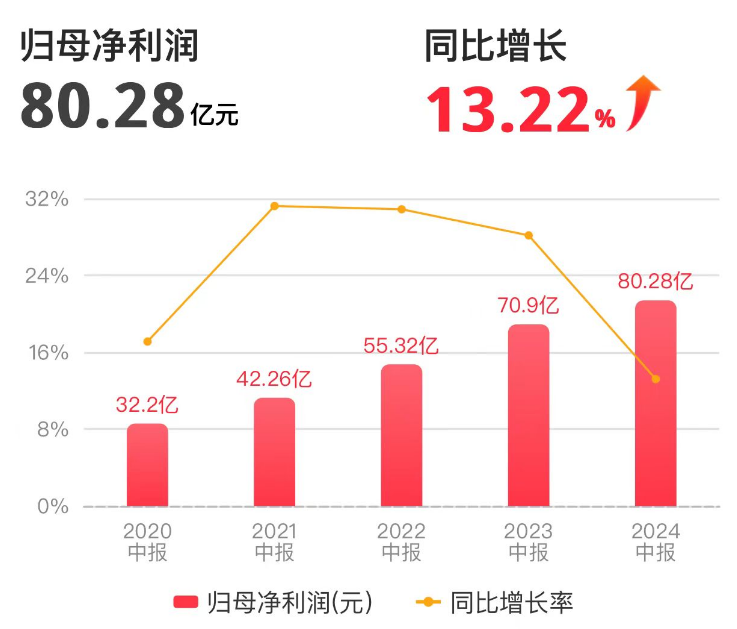

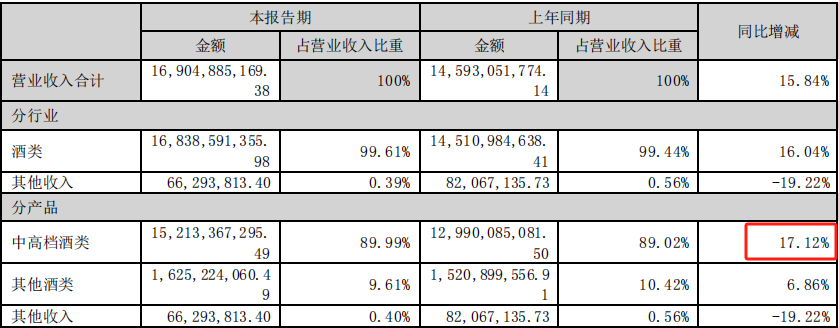

泸州老窖2024半年报披露,今年上半年实现营收169.05亿,同比增长15.84%。归属净利润80.27亿,同比增长13.22%。

可能部分投资者看到,今年上半年归属净利润增长只有13.22%,觉得低于预期。其实我们看一份财报的时候,不仅要看表观数据的变动,更要关注变动背后实际的经营质量。

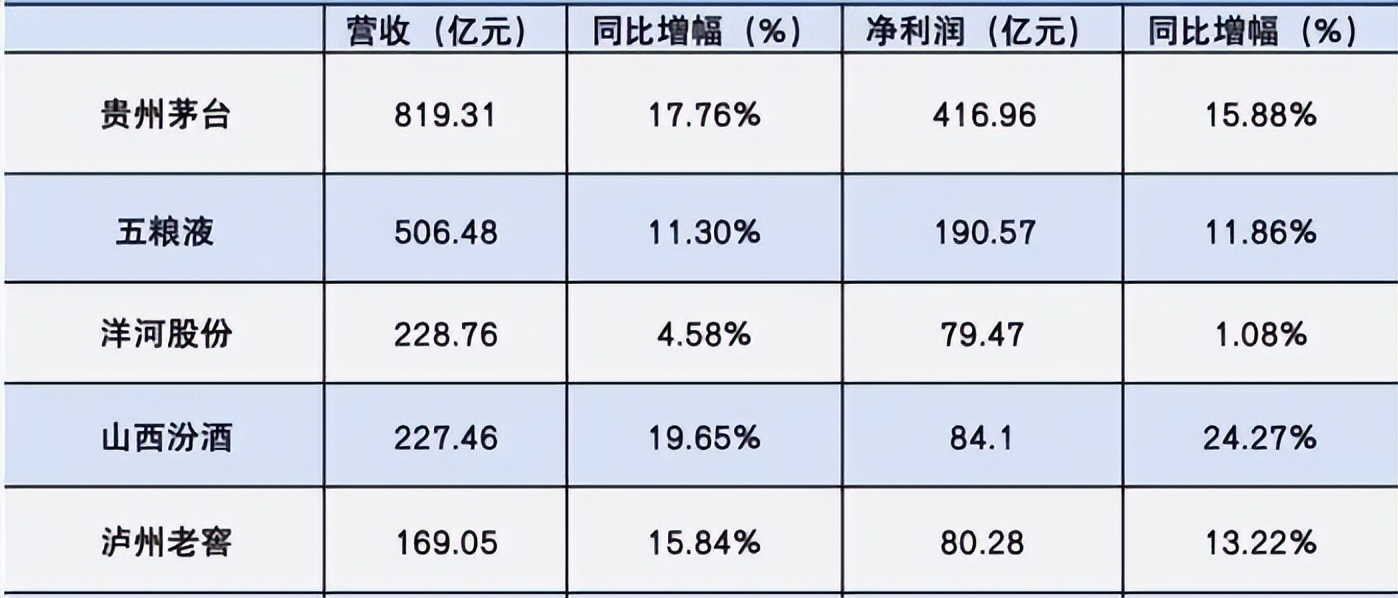

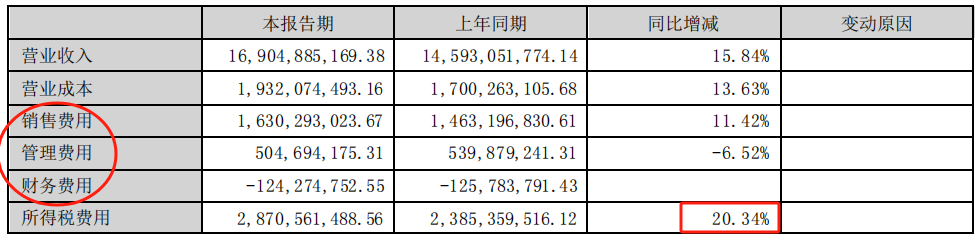

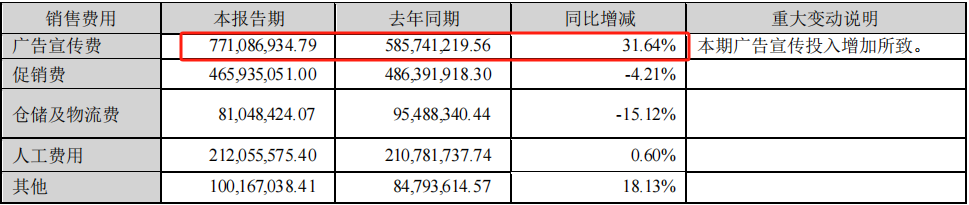

营收增长15.84%,和茅台相当,高于五粮液、洋河股份。其它销售费用同比增长11.42%,管理费用比去年还少了。

唯一增长快于营收的,就是所得税费用了。去年同期23.85亿,今年同期28.70亿,同比增长了20.34%。

假如今年的所得税费用和营收增速保持一致,那么今年税费应该少扣1.07亿。当企业的会计利润和税务利润之间存在时间性差异时,会用递延所得税调整这种差异。

再进一步看细项,去年广告费用5.86亿,今年广告费用7.71亿,广告费多出了1.85亿元。同比增加了31.64%,也是大幅高于营收增速的。

广告费用,是公司对品牌的一项长期投入,短期不会在一两个月看到成效。但是通过在空间上的传播,用好的产品形成良好的口碑,在时间上的累积,最终形成好的美誉度。这是一笔投入在当下,但是收益在长期。

也就是说把所得税多扣的部分、以及广告费用按比例加回,那么泸州老窖今年上半年归属净利润应该是83.19亿,实际净利润增速17.33%。

投资人不应过于关注短期扰动,去扣数字。企业经营过程,总有一些费用前置,或者收入晚点确认,短期可能有一些财务数据波动,但是拉到更长的周期,一定是和公司竞争力匹配的。

除了利润,我更看重经营性现金流。毕竟都知道利润表里的只是一个数字,现金流量表才是实实在在赚到的钱。

上半年经营活动产生的现金流量净额82.25亿,高于净利润80.46亿。我们一般用经营活动的现金流量净额,与净利润的比值,衡量企业净利润中现金含量的高低。

这个比值越高越好,高于1说明企业利润质量高。经营活动产生的现金流量净额,相比去年同期增长45.63%,老窖的利润质量更高了。

量价齐升,中高端销量增25%

我们再从量和价两个角度拆分这份中报。

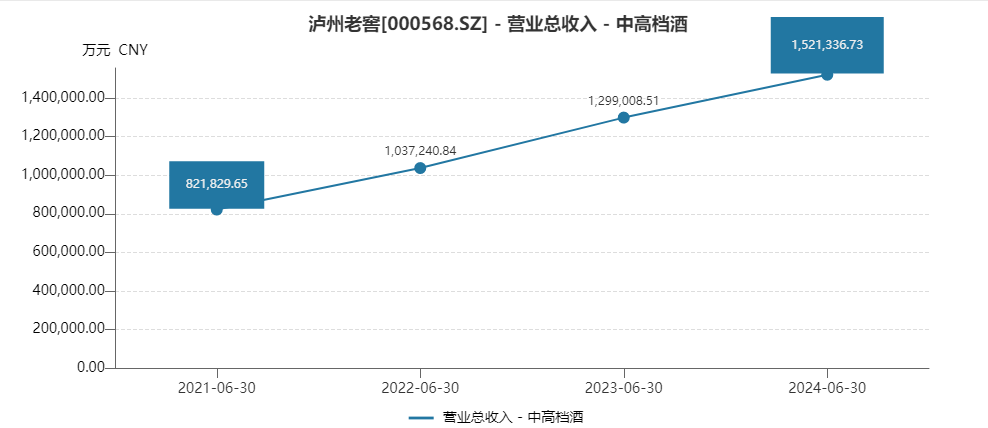

今年上半年中高档酒销量21282吨,同比增长了25.71%。

在销量大增的前提下,库存大幅减少。

老股民应该还记得,前几轮白酒周期,不少酒企为了追求报表上的“好看”,完成短期的业绩考核指标,过度向渠道压货。最终造成价格倒挂,代理商卖酒不赚钱,失去积极性,最后酒企被反噬。

在股东大会上,老窖总经理提出白酒行业周期调整属正常现象,品牌端到渠道端均呈现出集中度提升趋势,消费群体变化、营销战略适应等结构性机会仍在。老窖面对行业短期调整,公司进一步明确更看重增长质量,反对为短期增长而压货。

老窖这份财报验证了管理层的发言,看出公司对长期主义的坚持,没有为了短期目标向经销商压货,做不利于股东和公司的事情。通过主动“控货稳价”策略,用阶段性调整,获得更加健康、长远的发展。

再说价格方面。

2023 年老窖出厂吨价 31.24 万元/吨,今年上半年吨价35.15万元/吨,同比增长12.52%。

这里面再进一步拆分,可以看到中高档酒类去年上半年收入129.90亿元,今年上半年增长到152.13亿元,同比增长了17.12%。而其它酒类增速只有6.86%,中高档酒类增速远远高于其它酒类,这就是公司出厂吨价提升的原因。

中高档酒类营收占比,由去年的89.02%,提升到今年的89.99%,提升了接近一个百分点。

高质量增长的暗线:双品牌大单品组合拳应对

老龄化以后白酒消费会越来越少,这样的声音最近不绝于耳。但是事实上,白酒消费量的减少,很早就开始了。

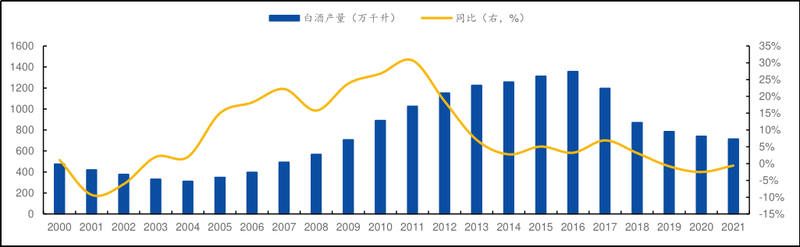

中国的白酒产量在2016年达到1300万吨的巅峰之后,随后开始逐年下降,到2022年的白酒消费总量约671万吨左右,六年产量接近腰斩。

图:白酒产量

白酒行业,那个蒙眼狂奔的时代早已经远去了。另一个数据是2016年老窖的营收是86亿,到去年已经增长到302亿。

弯道快才是真的快,谁直线不会加油。优质公司,是在行业增速放缓,进入平稳期甚至调整期,才能看出公司的管理能力。

首先是产品结构的调整。

目前老窖的分类中,中高档以国窖1573、泸州老窖1952、泸州老窖特曲、百年泸州老窖窖龄酒为代表产品。

很多人都在说年轻人不喝酒,我认为这是绝对的误解。

中国的强圈层文化,白酒在社交上不可或缺,有了“无酒不成宴”的说法。

我自己身边观察到的一些情况,年轻人不是不喝酒,只是喝酒习惯,和老一辈差异很大。

老一辈喜欢拼酒、喝高度烈酒,但是年轻人更倾向少喝酒、喝好酒,他们酒量未必有老辈人那么高,饮酒度数也像低度走。

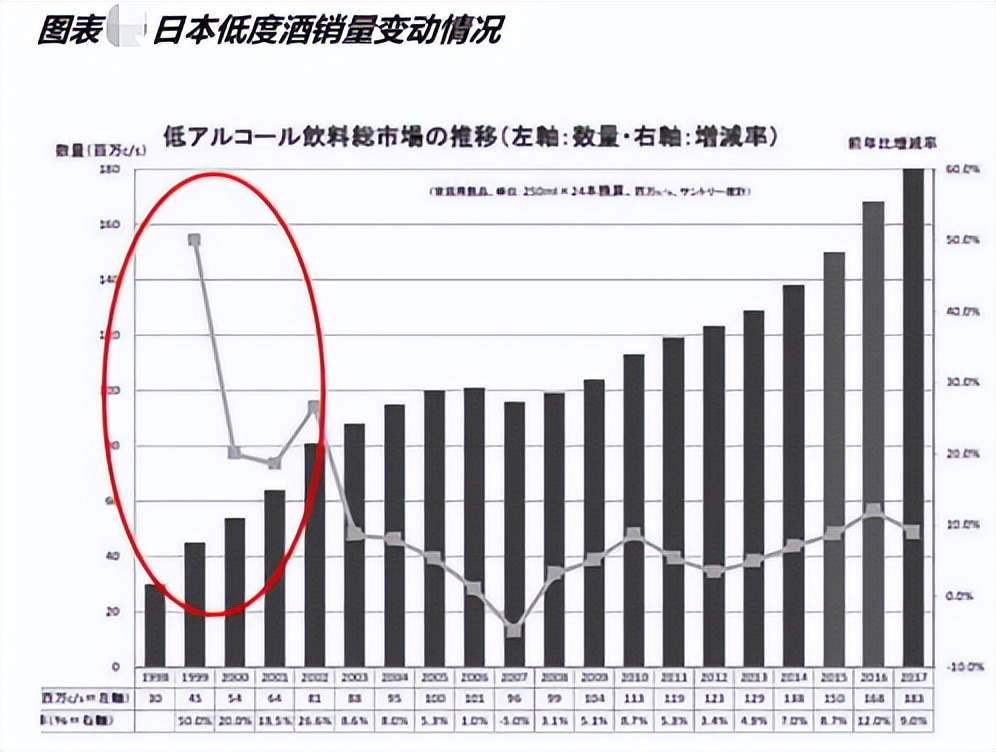

日本比我们更早进入老龄化社会,下图是日本低度酒销量变化,在90年之后经历了快速的放量。

中国和日本饮酒习惯也是相似的,低度酒可能是打开年轻人市场的利器。

老窖也意识到这个消费习惯的变化,在老窖股东大会上,管理层表示,在当期年轻消费者饮酒低度化趋势下,未来公司会坚定不移做低度化,

国窖 1573 作为高端核心代表,高、低度分头攻略渠道市场,不断拓展高端白酒市场边界。当前 38 度国窖1573销售数据非常好,已经和52度国窖对半开了,实现差异化打法。

在产品营销上,不得不提老窖的数字化革命——五码合一。

白酒终端出现乱价,会扰乱价格体系。乱价的原因就是渠道经销商窜货,从一个地方将货窜到另一个地方去卖,从而导致了价格差距。

窜货一直是白酒行业头疼的问题,去年老窖创新的推出了“五码合一”。

就是对产品和外包装,全部进行赋码改造,托盘码、箱码、盒码、瓶码、盖内码五个码关联。

这完全覆盖了一瓶酒,从生产到物流,再到售卖的全流程节点。品牌商可以监控产品的实时动向,渠道的透明化程度提高。

马云说,数据是阿里最值钱的财富。这句话或许有点夸张,但是没人能否认数据的重要性。国家成立数据局,也是高瞻远瞩认识到,数据已经成为继土地、劳动力、资本、技术之后的第五大生产要素。

2023年,泸州老窖有效终端覆盖超过100万家,核心消费者数量超过170万人,泸州老窖会员超过2400万,年度会员活跃率超过60%。这些渠道、经销商、消费者,它们的消费数据,也都是一笔宝贵的资产。

不仅仅是解决了窜货,渠道手里到底有多少库存,终端开瓶率到底是多少,哪些地区卖哪个单品卖的更好......这些问题都一目了然。

股东回报

统计了一下,老窖上市三十年,累计现金分红总额 433亿元,是股权再融资金额的 10.78 倍,累计分红率高达 61%,在沪深两市 5000 余家上市公司中排前几。

仅仅是分红就让投资者赚了十多倍,再加上股价涨幅超过六百倍,这期间给投资人创造了良好的回报。

回望过去似乎很理所当然,但是真正身处其中,却经历很多惊涛骇浪。2012年限制三公消费,当时市场也是哀鸿遍野,好像这个行业就要完蛋了。白酒市盈率一度只有个位数,但是三年调整之后,后面迎来了黄金期。

目前的白酒也是看淡声音多,但是这个行业存在了数百年,泸州老窖酒传统酿制技艺也有七百年的历史。短期一两个季度,经营或者财报数据上的扰动,对这家七百年历史的老酒来说,其实不值一提,忽略短期扰动,关注长期。

纵向来看,2024年,是泸州老窖落实“十四五”发展规划冲刺攻坚的关键之年,也是泸州老窖酒传统酿制技艺不断代传承第700年。2024年泸州老窖年度目标为力争实现营业收入同比增长不低于15%,结合泸州老窖业绩分析,公司战略正在一步步落实,业绩也在持续改善和释放,PE估值和PB估值处于历史低位,其投资价值自然是不言而喻了,这是经典的业绩和估值同时提升的戴维斯双击现象。

#泸州老窖

本文作者可以追加内容哦 !