阿里巴巴(NTSE:BABA)上个季度公布盈利后,投资者情绪看涨。阿里巴巴受益于电子商务领域的增长,同时云计算领域也呈现出令人鼓舞的发展势头。虽然阿里巴巴的整体销售业绩令人满意,但分析师认为投资者低估了这家电子商务公司惊人的自由现金流水平。

阿里巴巴的市盈率仅为 8.3 倍,而这家电子商务公司预计明年将实现可观的利润增长。该股具有正向的风险/回报关系,随着投资者情绪的持续恢复,该股可能有望突破。

阿里巴巴花费大量资金回购股票,这将稳定股价。未来国内零售业消费支出的增强也将为阿里巴巴集团控股带来利润。基于 EBITDA,随着盈利快速增长,阿里巴巴集团控股对投资者来说仍然是一项引人注目的成长型投资。

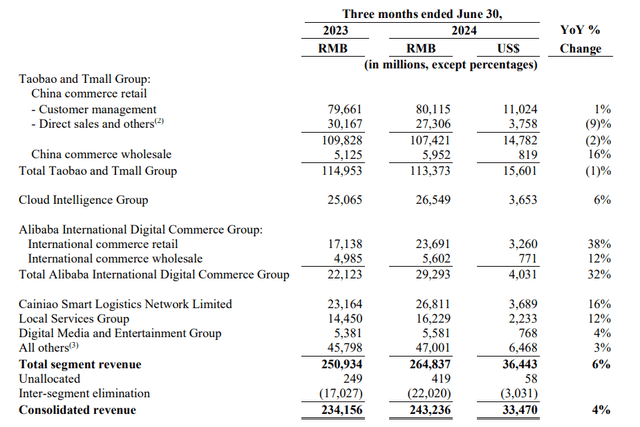

阿里巴巴2025 年第一季度销售额增长 4%,而上一季度为 7%。阿里巴巴集团控股销售额增长放缓的主要原因是国内电子商务行业竞争激烈,利润微薄,价格竞争激烈。

因此,阿里巴巴实际上报告了电子商务部门的销售额下降,该公司在去年重组后将其称为淘宝和天猫集团。该部门依赖于消费者支出,而消费者支出的趋势正在改善。

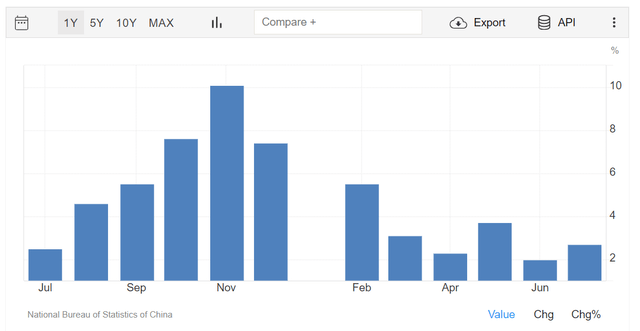

7 月份,国内零售额出现强劲反弹,消费者的零售支出同比增长 2.7%。尽管阿里巴巴努力实现多元化,例如通过投资独立云业务,但该公司仍然相当依赖国内消费者,因此零售市场的支出趋势对公司的财务业绩具有重要影响。展望未来,零售业支出增长可能是推动阿里巴巴销售增长加速的一个催化剂。

2025 年第一季度,阿里巴巴公布总销售额为人民币 2432.36 亿元(334.7 亿美元),同比增长 4%,但淘宝和天猫销售额实际上同比下降 1% 至人民币 1133.73 亿元(156.01 亿美元)。

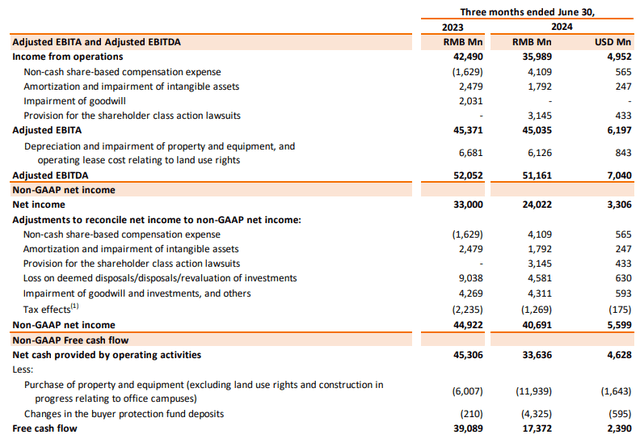

云计算表现相当不错,销售额同比增长 6%,分部总销售额为 26,549 元人民币(36.53 亿美元)。然而,比销售额更重要的是阿里巴巴集团控股的自由现金流。

阿里巴巴集团控股产生的自由现金流为 173.72 亿元人民币(23.9 亿美元),这是一笔可观的金额。按年率计算,2025 年第一季度的自由现金流接近 95.6 亿美元,这是一笔可观的金额,公司可以用这笔钱回购股票。

阿里巴巴集团控股已批准回购 250 亿美元的股票,这意味着未来该公司的流通股数量可能会大幅减少。

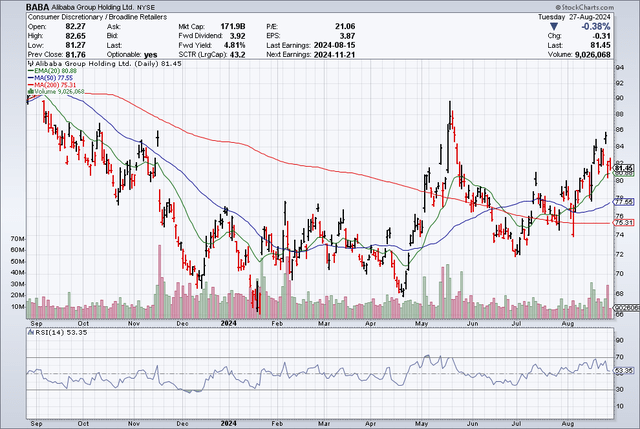

从技术角度来看,阿里巴巴的看涨势头越来越强劲。这家电子商务公司公布上一季度业绩后,股价进入短期上行通道,并保持在 20 日和 50 日移动平均线(短期看涨指标)以及 200 日移动平均线(长期看涨指标)上方。

从技术上讲,该股处于中性区域,相对强弱指数闪烁着 53 的值,但最近的股价上涨趋势表明投资者对这家电子商务公司的情绪正在改善。

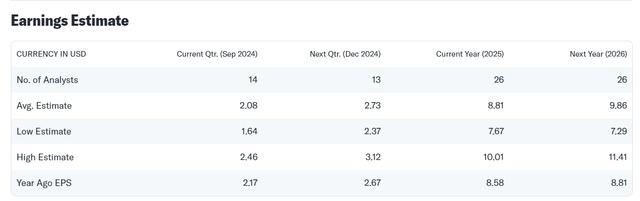

市场目前预测明年每股利润为 9.86 美元,同比增长 12%。截至本文撰写时,阿里巴巴集团控股的股价为 81.45 美元,利润预测意味着领先利润倍数为 8.3 倍。显然,由于股价如此便宜,阿里巴巴集团控股有很大的动力将其自由现金流尽可能多地用于股票回购。

在分析师看来,阿里巴巴集团控股被低估了,而且低估的程度相当严重。我认为阿里巴巴可以相当轻松地以 12-13 倍的市盈率出售,特别是如果中国零售支出在未来几个季度增长的话。以 12-13 倍的市盈率估值阿里巴巴的股票,我们得出的内在价值为 118-128 美元。

阿里巴巴集团控股是一家管理良好、知名的电子商务公司,其增长来自一系列业务,其中一些业务与电子商务无关,例如云计算。从投资角度来看,阿里巴巴集团控股的吸引力在于,该公司创造了大量经常性利润和自由现金流。

尽管阿里巴巴集团控股的销售增长在2025年第一季度有所放缓,但阿里巴巴的利润很高,并且在未来仍保留很大的回购更多股票的能力。

此外,阿里巴巴集团控股的市盈率高达 8.3 倍,预计明年利润将增长 12%。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$阿里巴巴(NYSE|BABA)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !