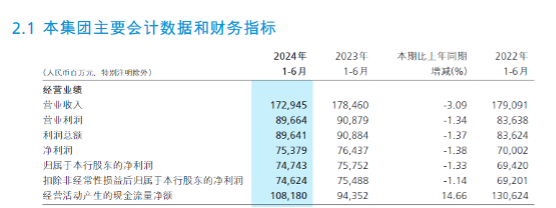

8月29日,$招商银行(SH600036)$发布了其2024年半年度财务报告。报告显示,在集团口径下,招商银行上半年实现营业收入1729.45亿元,较上年同期下降3.09%;实现归属于母公司股东的净利润747.43亿元,同比减少1.33%。

报告还指出,2024年上半年,招商银行的净利息收入为1044.49亿元,较去年同期下降4.17%。银行解释称,资产端受到存量房贷利率下调、LPR(贷款市场报价利率)下降以及有效信贷需求减弱的影响,导致新发放贷款的定价持续下滑,贷款平均收益率持续下降。与此同时,市场利率水平持续下行,进一步降低了债券投资和票据贴现等市场化资产的收益率。这种低利率环境对银行业的运营带来了较大挑战,行业整体息差处于较低水平,短期内还将面临一定的下行压力。在负债端,由于企业和居民的资金流动性不足,低成本的活期存款增长乏力,存款定期化趋势明显,导致存款成本率维持相对较高水平。

招商银行在报告中展望下半年时表示,息差仍然面临压力,但同时也存在一些积极因素。面临的压力主要体现在资产端,即存量政策性因素的影响需要时间消化,有效资产需求依然不足,预计资产收益率将持续下降;在负债端,存款定期化的趋势依旧显著,负债成本控制的压力依然存在。

然而,招商银行也指出了有利的因素:一是随着宏观经济政策的支持,国内经济回暖的趋势得到进一步巩固,这有助于增强市场参与者的信心和预期,从而促进银行业的基本面改善;二是存款利率在市场化的推动下趋于稳定或略有下降,同时利率自律机制加强了对市场非理性竞争行为的监管,为控制存款成本创造了良好的外部环境。

招商银行的半年报还显示,报告期内非利息净收入为684.96亿元,同比下降1.39%。其中,财富管理手续费及佣金收入为114.37亿元,同比减少32.51%;资产管理手续费及佣金收入为58.58亿元,同比减少2.61%;银行卡手续费收入为86.34亿元,同比减少14.10%;信贷承诺及贷款业务佣金收入为24.60亿元,同比减少19.87%;托管业务佣金收入为24.84亿元,同比减少13.90%。

截至报告期末,招商银行的零售客户总数达到2.02亿户(包括借记卡和信用卡客户),较上年末增长2.54%。其中,金葵花及以上级别的客户数量为499.64万户,较上年末增长7.67%。银行管理的零售客户总资产(AUM)余额为142030.83亿元,较上年末增长6.62%,其中管理的金葵花及以上级别的客户总资产余额为115,803.70亿元,较上年末增长7.03%。

值得注意的是,自2022年以来,招商银行金葵花及以上级别客户的数量和资产规模的增长速度都有所放缓:2020年末,该行金葵花及以上级别的客户数量较上年末增长17.15%,管理的金葵花及以上级别的客户总资产余额较上年末增长20.71%;2021年末,金葵花及以上级别的客户数量较上年末增长18.38%,管理的金葵花及以上级别的客户总资产余额较上年末增长20.30%;2022年末,金葵花及以上级别的客户数量较上年末增长12.84%,管理的金葵花及以上级别的客户总资产余额较上年末增长11.66%。

本文作者可以追加内容哦 !