作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

iPhone16要来了!

日前,苹果宣布将于9月9日举行新产品发布会,届时将公布iPhone16及新款Watch和AirPods的详细信息。

前两日,苹果产业链持续走强,$领益智造(SZ002600)$接连两日涨停。

领益智造是果链上的一家公司,一度被视为有望成为下一个$立讯精密(SZ002475)$。

但从财报来看,无论是稳居头部的立讯精密,还是理论上拥有更大成长弹性的领益智造,真实处境都不容乐观。消费电子日渐疲软,单纯靠AI讲故事,不过是画饼充饥。

一、蹭了果链的热度,却没有果链的高收入

领益智造成立于2006年,通过模切业务(使用模具或刀具,进行切割或加工材料)进入消费电子行业,此后相继拓展了冲压、CNC数控、注塑等工艺流程。

来源:领益智造2023年年报

从产品来看,领益智造主要从事精密功能件、结构件、模组及充电器等业务,产品主要应用于AI终端设备及通讯、汽车、光伏储能等行业。

其中,所谓AI终端设备,在2022年年报中还叫消费电子,包括智能手机、电脑、可穿戴设备等。如今这名字改的,也算与时俱进了。

但本质上,根据2024年半年报数据,领益智造消费电子收入176.08亿,占比高达92.09%。

消费电子,也是立讯精密的主战场。

立讯精密成立于2004年,目前产品涵盖各类核心声、光、电模组产品,如声学模组、震动马达、音圈马达、天线模组、无线充电模组等。下游面向消费电子、汽车电子、通信等领域。其中,2024年上半年,消费性电子收入855.48亿,占比82.58%。

立讯精密有今日之规模,主要得益于抱上了苹果的大腿。根据2023年数据,仅客户1就为立讯精密贡献了1744.90亿的销售额,占比75.24%。

来源:同花顺-立讯精密,2023年数据

而在立讯精密面前,领益智造显然还是个弟弟,2023年全年收入不过才341.24亿。

从客户结构来看,领益智造也并没有深度捆绑苹果,2023年,其前五大客户中贡献最大的也就只有82.65亿,占比24.22%。

来源:同花顺-领益智造,2023年数据

一个1700多亿,一个几十亿,对比之下显而易见,领益智造其实并没有从苹果处拿到太多大订单。此番,领益智造虽然蹭了果链的热度,但距离成为下一个立讯精密,明显还差得很远。

二、消费电子行业疲软,靠AI画饼充饥

换个角度来讲,即便如立讯精密这般,深度捆绑苹果,也未必是好事。苹果对立讯精密收入形成强支撑,但反过来,立讯精密也对苹果产生了强依赖。

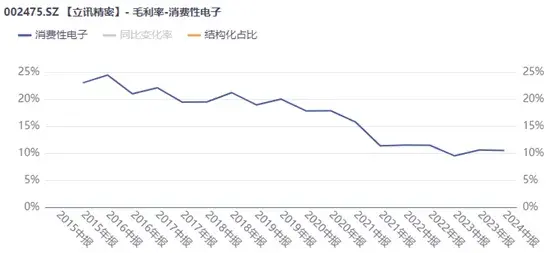

从数据来看,近几年,立讯精密消费性电子毛利率一降再降。2024年上半年领益智造消费电子毛利率16.49%,而立讯精密却已降至10.49%。

虽然成了庞然大物,却不知在为谁做嫁衣。

来源:同花顺iFinD-立讯精密

从这个层面来说,领益智造虽然很难有立讯精密这样的规模,但客户分散也成了一大亮点。如果能在现有的客群基础上,稳步成长,倒也算小富即安。

但问题是,消费电子并没有这样的成长环境。

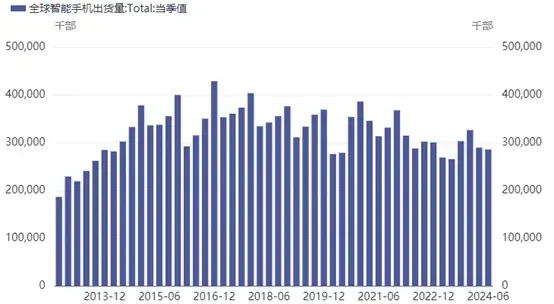

2017年后,以智能手机为代表的消费电子行业逐渐成熟,终端销量增速放缓甚至逐渐下行。

来源:同花顺iFinD

从2023年开始,全行业都在鼓吹AI将带来新的换机潮。但所谓换机潮带来的结果是,2024年上半年,全球智能手机出货量2.85亿部。虽然同比有所回升,但2023年上半年本就因为疫情期间透支市场需求,导致基数较低。而2017年上半年,这个数字曾是3.6亿。

总的来说,甭管是当初的5G换机潮、疫情之下的宅经济,还是今日的AI,刺激的都是存量市场。而不得不承认的是,消费电子早就没了昔日的光环。

在这种市场环境下,企业再想躺着赚钱,基本是不可能了。

2024年上半年,领益智造营收191.20亿,同比增长25.06%。乍一看,还算不错。但同时,毛利率也从20%降到了15%。很明显,行业已经非常卷。

综合下来,上半年,领益智造净利润反而同比减少了45%左右。典型的增收不增利。

三、拓展新业务,反而加重盈利负担

现如今,立讯精密和领益智造,都在培育消费电子之外的增长点,而且在方向上大差不差,基本都是通讯、汽车,领益智造还多了个光伏。

在通讯业务板块,立讯精密构建了柜内互联、柜间互联、服务器、交换机、基站射频等完整解决方案服务体系。

在汽车业务板块,立讯精密形成了汽车线束、连接器、智能座舱、智能驾驶等多元化产品矩阵。

2024年上半年,立讯精密通讯和汽车业务收入分别同比增长21.65%、48.3%,显然已成为拉动营收增长的关键。

只是,比起消费电子,通讯和汽车收入规模仍不值一提,收入占比分别只有7.21%、4.59%,根本无力扭转大局。

来源:立讯精密2024年半年报

不过,立讯精密的通讯和汽车业务再不济,也要好过领益智造。

2021年,领益智造收购浙江锦泰,切入新能源赛道,目前产品包括电池外壳等电池结构件产品、柔性软连接母排、注塑件等其他汽车相关精密结构件。

2024年上半年,汽车业务收入10亿,占总营收5.33%。这个规模,大约只有立讯精密汽车产品收入的1/5。

除汽车外,2019年,领益智造成立通讯事业部,收购整合绵阳维奇、绵阳伟联,进入通讯领域,现主要为重要客户提供通讯设备核心组件。同年,光伏项目立项。光伏产品主要是通过ODM模式,与光伏储能客户共同开发新型微型光伏逆变器等产品,并为其提供代工服务。

2019年至今,领益智造的通讯和光伏业务也已经发展了五六年。然而时至今日,通讯和光伏业务甚至还没有单独披露收入。2024年上半年,领益智造其他收入合计4.93亿,仅占总收入2.58%,而且还在同比下降,降幅高达55.26%。

来源:同花顺-领益智造2024年上半年数据

另外,领益智造新业务收入规模还没上去,毛利率就已经先拉下来了。2023年,领益智造消费电子毛利率21.62%,而汽车和其他业务毛利率分别只有5.15%、5.73%。

照此发展,新业务未见反哺消费电子,反倒先成了负担。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$韦尔股份(SH603501)$

#AI创新赋能,消费电子迎来价值重估?#

本文作者可以追加内容哦 !