戴尔于上周四公布了其第二季度财报,业绩表现亮眼,超出了华尔街的预期,成为 AI 带来利好的一大受益者,该股在盘后交易中上涨逾3%,周五继续上涨。尽管上周股价整体略有上涨,但这已经足以让戴尔在上周的表现超过了大家最初关注的 AI 明星公司英伟达。英伟达上周下跌了超过8%,其后有所回升,原因是其第二财季业绩显示毛利率有所下降。

接下来我们回顾下戴尔第二季度的亮眼业绩,并列举一些它的增长潜力点和未来仍需面临的风险,以便做好投资布局。

第二季度财报亮眼,令人印象深刻

戴尔第二财季业绩令人鼓舞。收入同比增长 9%,环比增长 13%,营业收入和自由现金流也表现强劲,分别为 13 亿美元,但最好的消息还是在细节方面。

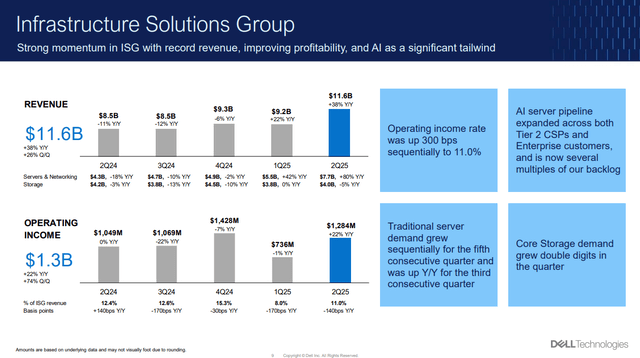

基础设施解决方案集团 (ISG)(为数据中心客户提供服务)的销售额达到 116 亿美元,同比增长 33%,这得益于服务器和网络收入增长 80%。

AI服务器业务兴起,需求迎来顺风

Statista 预测,全球数据中心收入将在五年内增长 50% ,从今年的 4160 亿美元增至 2029 年的 6240 亿美元,其中服务器和存储销售额将从 1760 亿美元增至 3080 亿美元。这对戴尔来说是一个巨大的机会。

戴尔是 xAI 计划的主要供应商,该计划旨在建造“世界上最大的超级计算机”,并将提供服务器机架。其主要竞争对手超微电脑也参与了此次建设,不过近期超微电脑似乎遇到了一些困境,兴登堡研究公司近期发布的一份严厉的做空报告使其声誉受到损失,而其后它宣布的推迟年度 10-K 报告,更是导致其股价暴跌,这对戴尔来说是个好消息,可能会让戴尔占据主导地位,进一步提升其市场份额。

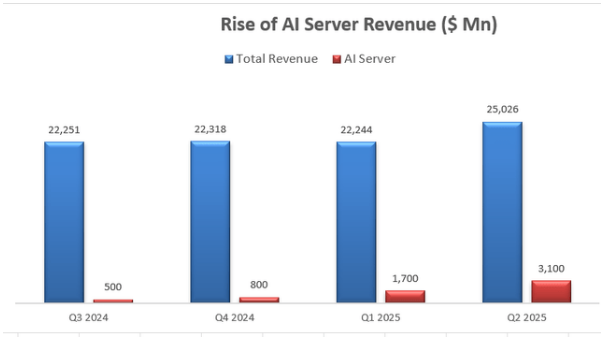

除了需求顺风,戴尔还拥有其他优势,人工智能服务器收入的快速增长为其创造了巨大潜力,如下图所示,本季度,人工智能服务器收入占总营收的12.4%左右,而三个季度前这一比例为仅 2.2%。戴尔本季度结束时积压订单达到了创纪录的38亿美元,这一点非常了不起。

预计戴尔的人工智能服务器将继续快速增长,并为未来的整体营收增长做出了重大贡献,原因如下:

• 戴尔在计算、网络、存储和 PC 市场拥有技术优势,未来将支持 AI 训练和推理。戴尔的整体 AI 产品组合可以提供从桌面/边缘到数据中心/云的解决方案。此外,戴尔一直在扩大与英伟达、AMD和英特尔等主要 AI 供应商的合作伙伴关系,以便拉动需求,扩大营收。

• 戴尔和惠普企业(HPE)在传统服务器市场占有相当大的市场份额。戴尔可以利用其现有的分销网络、技术和客户群,将其服务器产品扩展到 AI 工作负载和数据中心。他们的机架级解决方案可以利用Nvidia、AMD 和英特尔的最新GPU,帮助其客户提升计算能力和能源效率。

• 据管理层介绍,目前戴尔 AI 服务器的主要客户仍然是超大规模企业,且数量正在增加。企业客户将逐步扩大其数据中心能力,并在未来成为AI 服务器的主要购买者。当 AI 进入推理阶段时,边缘计算需求将更大,就会需要更多的服务器和存储产品。

估值看好,股价具有吸引力

在服务器和网络业务强劲增长的推动下,本文预测戴尔24财年的收入将增长14%。对于从2025财年起的正常化收入增长,我们假设服务器和网络每年将增长20%,存储增长 5%,客户端解决方案增长5%。因此,从2025财年起,正常化收入增长率预计为9.3%。

由于向超大规模企业销售 AI 服务器的毛利率较低,戴尔在不久的将来可能会面临 10bps 的毛利率阻力,但销售、一般及行政开支的运营杠杆将带来 10bps的利润率提升,从而抵消这一阻力。

基于这些假设,DCF摘要如下:

权益产生的自由现金流计算如下:

假设无风险利率为3.8%,贝塔系数为0.9,股权风险溢价为 7%,则股权成本计算为 10%。扣除所有未来FCFE,戴尔的一年期目标价格计算为每股190美元。结合当前股价来看,可以发现当前股价是被严重低估了,基于未来预期具有较大吸引力。

尽管前景看涨,但仍面临风险

所有股票都有风险,戴尔也不例外。这个行业竞争激烈,其最大的业务是个人电脑,但该市场周期性很强,对产品的更新换代和创新性要求高,需要不断加大研发投入保持产品竞争力。一些人预测,操作系统和人工智能相关的性能更新将推动新一轮升级周期,这也对戴尔提出了挑战。

再者就是戴尔面临裁员风波。据相关新闻报道,戴尔计划在2024年裁员12500人,约占总员工人数的 10%,作为销售团队重组的一部分。戴尔的目标是创建一个专注于人工智能的业务集团,并裁减一些低增长业务部门。管理层在财报中证实了重组,表明该公司正在优化销售覆盖范围,以便从今年下半年开始更好地专注于人工智能,预计裁员成本为3.28亿美元。裁员风波从短期来看,对戴尔的股价是会带来一定的不良影响,但是从长期来看,该重组计划可能会加速戴尔未来的整体收入增长。

投资者如何布局?

除了上述的一些增长潜力外,戴尔的股东还享有其他福利。它的股息今年增长了20%,目前股息率为1.5%,管理层的目标是到 2028 财年股息每年至少增长10%。这对于今天的戴尔投资者来说,无论未来其股价如何增长,他们至少能获得2%的成本收益率。

还有一点就是,该公司在股票回购方面更为活跃,上季度回购了7亿美元,过去 12 个月回购了36亿美元,约占当前市值的4.5%。随着回购的增加,流通在外的股份数量正在迅速减少,这将对其股价产生正向影响。

但是,作为投资者,我们也不能忽视相关风险,虽然戴尔的增长潜力巨大,其未来发展也是存在挑战的,我们要及时关注相关行情,做好风险评估和投资判断。

本文作者可以追加内容哦 !