$以岭药业(SZ002603)$

昨晚,现代中药龙头以岭药业披露2024年半年报:

营业收入:H1为46.04亿元,较上年同期下降32.19%,为近4年新低;Q2为20.81亿元,较上年同期下降27.14%,较一季度下降17.52%;

归母净利润:H1为5.30亿元,较上年同期下降66.97%,为近5年新低;Q2为2.27亿元,较上年同期下降43.67%,较一季度下降25.45%;

扣非净利润:H1为5.05亿元,较上年同期下降67.24%;Q2为2.12亿元,较上年同期下降41.60%,较一季度下降27.33%。

同比、环比都在大幅下降,以岭药业这个不断创新低的业绩看似很差,实则情理之中,也在市场预期之内。

至于业绩下滑的原因众所周知,主要是因为2023年初放开前后连花清瘟需求激增,导致收入基数和社会库存基数双高。

三年疫情,凭借连花清瘟的火热让以岭药业一夜之间成为超级网红,全民抢药至今记忆犹新。

但火热过后,留给以岭药业的除了一地鸡毛的股价还有天量的库存。公司这两年的业绩大幅,其实就是给前面三年还债。

下面我们就来仔细拆解分析下:

一、业绩

从治疗领域上看,以岭药业业务分为心脑血管类和呼吸系统类两大类:

1、心脑血管类:实现营收23.14亿元(营收占比50.25%),较上年同期下降7.86%。但营业成本同比增加了10.26%,收入下降成本反而增加,所以毛利率大幅降低了7.76个百分点至52.77%。

2024年上半年在实体药店整体承压大环境下,叠加行业政策冲击,心脑血管用药规模下滑,以岭药业也受此影响,该领域收入小幅下滑。

在心脑血管病领域,以岭药业研发了通心络胶囊、参松养心胶囊和芪苈强心胶囊三个创新专利中药,治疗范围涵盖了心脑血管疾病中最常见的缺血性心脑血管病、心律失常、心力衰竭三个适应症。

这三个产品2023年销售额都在10亿+,其市场份额由2017年的5.79%增至2023年的6.09%,稳步攀升。

2、呼吸系统类:实现营收12.84亿元(营收占比27.88%),较上年同期大降58.42%。营业成本同比下降了55.1%,成本降幅虽然比收入小,但因为是降价去库存,所以毛利率还是降低了2.54个百分点至65.68%。

2024年上半年受市场需求下降、药店价格治理等多重因素影响持续下滑,国内感冒用药同比下降12.42%,特别是2024年二季度普遍下滑明显,以岭药业也受此影响,该领域收入大幅下降,预计2025年上半年才能完成去公司库存和社会库存的任务。

根据中康开思数据,2024年上半年零售终端,以岭药业的连花清瘟胶囊/颗粒市场份额为3.15%,位居第10位,也是公司第四个10亿+的一线产品。

直观来看,公司业绩这两年大起大落主要还是疫情红利的结束,也就是呼吸系统领域营收大涨大跌引起的。

三年疫情让以岭药业的连花清瘟胶囊/颗粒从之前的小透明变成超级网红,如今跌落凡间还面临降价去库存的难题。

不过,三年的疫情已经让连花清瘟在感冒及抗病毒领域的品牌形象深入人心,成为国民级的居家必备药,虽然暂时造成了业绩的波动,但长远来看这波红利还能继续吃。

再深入分析以岭药业的财报数据,我们不难发现,心脑血管类产品在公司的发展历程中一直扮演着压舱石的角色,在2020年以前,其营收一直在55%以上。

如今疫情对公司业绩的扰动结束了,心脑血管领域的营收再次超过50%。

虽然该领域也面临中成药竞争激烈,毛利率下降的困扰,但可以肯定的是,心脑血管领域才是以岭药业的重心和未来。

近五年来,以岭药业的心脑血管类产品的年复合增长率达到了11.05%,可以预见,未来能扛起以岭药业增长大旗的还是心脑血管疾病领域和糖尿病领域这两大慢病领域。

二、费用

1、销售费用为10.78亿,同比大幅减少29.3%。主要是市场活动费、推广及办公费(同比减少40.6%)和广告费(同比减少56.5%)大幅减少所致。

2、管理费用为2.71亿,同比减少7.97%。

3、财务费用为0.17亿,同比增加262.67%,主要是上半年利息收入较同期减少所致。

4、研发投入为4.11亿元,同比减少2.23%,继续仅次于天士力位居中药行业上市公司第二位。

5、经营活动产生的现金流量净额为2.64亿,同比大幅减少61.18%。主要是上半年销售收入减少以及一部分销售收入变成应收账款所致。

6、投资活动产生的现金流量净额为1.38亿,同比大增111.84%。

主要是上半年购买的理财产品较同期减少所致,年初公司还有2.06亿交易性金融资产(理财产品),上半年全部赎回以缓解公司资金流紧张。

7、货币资金12.24亿,较年初增加30.12%,主要是上半年经营性净流入大于筹资流出所致。

8、存货为19.17亿,较年初减少5.42亿,降幅为22%;占总资产比例从年初的14.48%降低为11.31%,降了3.17个百分点。

由于疫情的结束,以岭药业的存货在2023年一季度达到史上最高的28.22亿,主要是连花清瘟系列产品,公司用了15个月时间减少了32%,目前还是处在较高位置,预计在2025年前去库存还是公司面临的一个大难题。

9、应收账款为27.50亿,达到公司史上最高,较年初增加了3.49亿,增幅为14.55%。

应收账款大幅增加主要还是为了尽快去连花清瘟的库存,哪怕是先货后款也在所不惜,公司应收账款85%左右是6个月以内的。

三、效率

1、上半年公司整体毛利率为53.37%。2022年H1、2023年H1分别为62.25%、61.74%。两大核心板块毛利率集体下滑,所以公司毛利率降幅很明显。

2、上半年净资产收益率为4.53%。2022年H1、2023年H1分别为10.93%、13.85%。2024年ROE大概率要跌至个位数,回到疫情前2019年的水平了。

3、上半年净利率为11.44%。2022年H1、2023年H1分别为18.81%、23.61%。

4、上半年应收账款周转天数为100.8天。2022年H1、2023年H1分别为58.73天、52.72天。

5、上半年总资产周转天数为663.2 天。2022年H1、2023年H1分别为441.2天、457.2天。

6、上半年存货周转天数为183.4天。2022年H1、2023年H1分别为155.5天、157.1天。

公司毛利率、ROE、净利率虽然都大幅下降,其实是回归疫情前的正常水平。

而存货、应收账款则明显提升,还是因为公司核心产品连花清瘟库存过高,上半年还是在执行去库存的任务,给三年疫情还债。

四、股东

从最新披露的数据看,以岭药业的股东人数为19.16万户,2023年底为21.42万户,一季度末为19.59万户。

上半年有近2.3万户股民选择割肉离场,而有3只基金则选择逆市加仓进入十大流通股东;公司高管吴瑞(董秘,实控人女儿)则连续小幅减仓。

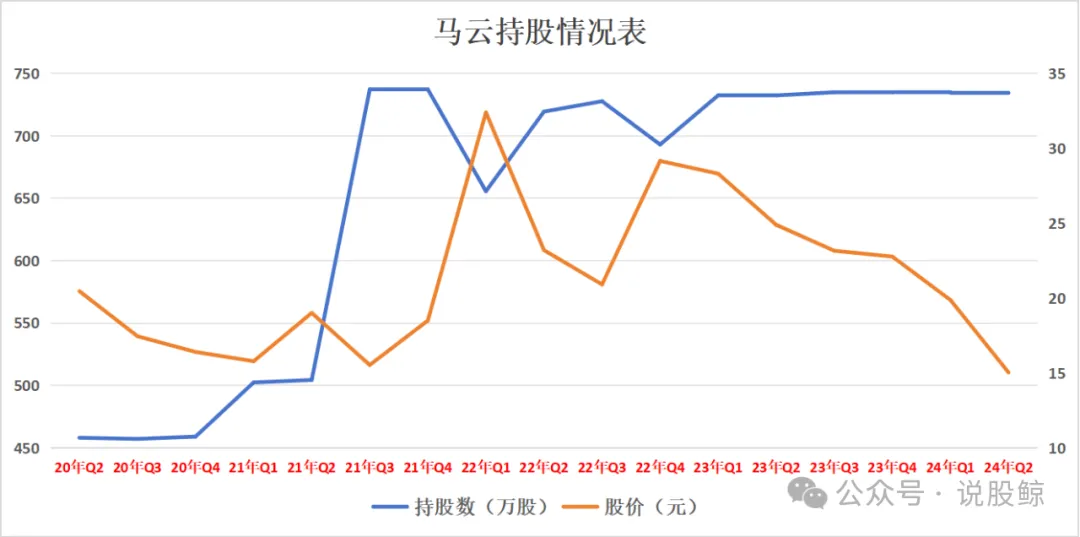

最值得关注的股东马云(阿里的那个?),自2020年二季度首次进入十大流通股东以来就多次加仓,目前继续持有734.5万股不动,位居十大流通股东的第9位。

五、估值

以岭药业股价在3年疫情期间正好被爆炒了3次,股价累计翻了近9倍。

涨得时候有多爽,跌得时候就有多狠,股价自2022年12月初见顶后,一路俯冲至今,跌幅超过70%,仅今年就大跌了34%,目前无明显止跌迹象。

截止今天,公司市值为253亿元,市盈率TTM高达91.5倍,为近10年新高。

这个估值不用分析就知道太贵了,个人认为其合理估值范围在20-30倍,它的漫漫熊途还未结束。

六、小结

以岭药业是一家比较独特的药企,它在OTC领域的感冒呼吸系统疾病产品和慢病领域的心脑血管疾病产品都处于业内领先地位,这个在A股很罕见。

三年疫情期间公司吃尽红利,虽然现在也不可避免的要还债,但其在心脑血管领域和糖尿病领域凭借其卓越的疗效和患者口碑的长期积累,营收持续稳步攀升,无疑为公司的长期发展注入了强大的动力。

目前公司面临估值和业绩双回归,未来关注公司新产品的迭代,如果没有的话,基本就等估值进一步超跌再看。

免责声明:文中内容只为记录和分享自己的心得和思考,纯个人看法,局限性很大,不构成任何投资建议或提示!市场有风险,投资需谨慎!

本文作者可以追加内容哦 !