一、宏观经济观察

1、实体经济

(1)8月制造业采购经理指数(PMI)为49.1%(预期49.5%),比上月下降0.3%,制造业景气度小幅回落,内需依旧疲软,高库存压制生产。

(2)7月中国CPI同比较6月的0.2%回升至0.5%,PPI同比降幅则持平于6月的0.8%。

(3)7月中国出口3005.6亿美元,增长7.0%;进口2159.10亿美元,增长7.2%。外需走弱叠加“价”的不利影响放大,出口增速出现回落,较上月下滑1.6%。

2、金融形势

(1)信贷需求端,7月新增社融7700亿元,6月份为3.3万亿元,人民币信贷对7月社融数据拖累明显,结构上主要靠政府债支撑。

(2)货币供给端,7月M2同比增长6.3%,M1降幅从6月的5%扩大至6.6%,M2-M1剪刀差为-12.9%,较6月末的-11.2%进一步走阔,仍受金融“挤水分”、以及实体经济融资需求偏弱的影响。

3、海外形势

美国7月新增非农回落6.5万人至11.4万,大幅低于预期的17.5万;失业率超预期上行至4.3%,触发萨姆规则,导致市场一度转向“衰退交易”,但7月零售反弹超预期,缓解市场对美国经济衰退担忧。7月CPI符合预期,整体维持偏弱态势。鲍威尔在杰克逊霍尔会议上表态偏鸽,联储大概率9月首次降息。

4、政策环境

(1)8月9日,央行2季度货币政策执行报告指出要继续加强逆周期调节、货币政策框架转型,并强调做好“五篇大文章”、持续防风险。

(2)8月23日,习近平总书记主持召开中央政治局会议,审议通过推动西部大开发形成新格局等政策。

(3)8月30日,财政部发布上半年财政政策执行报告,表示要统筹运用多种财税政策工具,加力推动大规模设备更新和消费品以旧换新。

二、权益市场回顾与展望

8月A股市场震荡下行。受海外股市波动、中报业绩表现不佳等因素影响,8月A股主要指数普遍出现回调,其中上证50跌幅最小,8月份累计下跌1.69%,而科创50跌幅最大,累计下跌6.62%,创业板指数下跌6.38%。分行业看,8月申万一级行业全部录得负收益。其中受市场风格偏谨慎防御、市场不断缩量等因素的影响,本月银行板块一度涨幅居前,但在八月月末两日连续录得大跌,最终当月录得跌幅-1.74%。此外,石油石化、煤炭传媒等行业表现也相对较好,跌幅相对较小。而美容护理、国防军工、农林渔牧等行业受头部标的半年报表现不佳影响,跌幅最大。

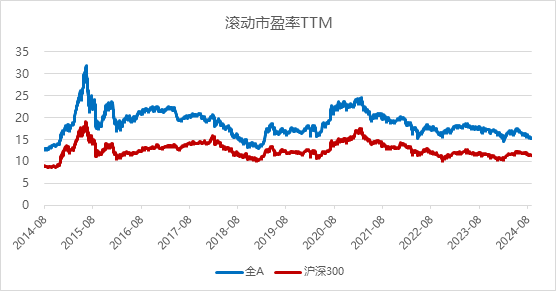

近期A股市场运行偏弱,估值处于历史相对低位,具有一定的性价比。自从5月市场走弱之后,市场估值处于相对低位,具有相对性价比和安全边际,8月末,沪深300和万得全A指数的PE(TTM)分别为11.26、15.36,均处于近年来的相对低点,预计未来市场的下行空间相对有限。此外,8月末上市公司中报披露已结束,市场盈利预期下调的压力阶段性减轻,市场对中证全指的盈利预测以反映在股价下跌中,接下来A股将步入两个月的业绩真空期,八月末最后的几个交易日A股放量上涨,也侧面反映出业绩因素对股价的压力有所减弱。

图1:滚动市盈率

来源:Wind、达诚基金

股市展望:从宏观数据来看,当前国内经济运行总体平稳,但市场担心国内需求仍显不足。随着市场开始交易美联储年内降息,国内货币政策也有进一步放松空间。在全年5%经济增速目标下,后续增量政策落地速度会快于上半年,当前不应太过悲观,相信A股情绪将逐渐从低位修复。

三、债券市场回顾与展望

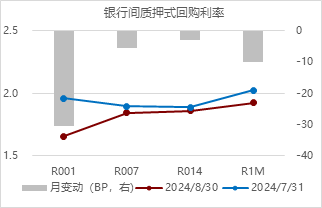

8月资金面整体偏松,资金利率中枢下移。具体看,月初资金价格大幅下行;中下旬央行大幅回笼流动性,资金价格上行;月末最后几个交易日,央行加大流动性投放力度,跨月资金宽松。8月央行公开市场净投放合计1081.4亿元,包括6126.6亿元的7天逆回购净投放、1970亿元的MLF净投放。

图2:货币市场利率变动

来源:Wind、达诚基金

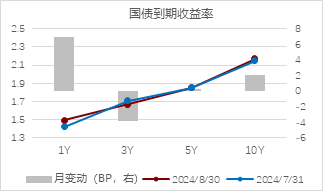

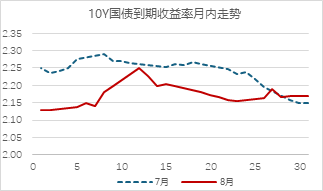

8月债市波动加大。具体看,8月初,10年期国债收益率在2.13%-2.15%窄幅波动;8月7日至12日,在央行指导叠加投放缩量情况下,收益率快速上行并伴随成交量萎缩;8月中至月末,利率债收益率开始下行但成交仍偏清淡。信用债方面,8月信用债调整幅度较大,各期限、各等级收益率均较大幅度上行,信用利差走阔明显。信用债市场情绪在本次调整前持续处于高位,信用利差与流动性溢价定价不足,遇债市调整、交易情绪清淡叠加理财防御性赎回,导致信用债出现较大回撤。

图3:国债收益率变动

来源:Wind、达诚基金

债市展望:9月债市大概率维持震荡。8月经济数据显示国内经济基本面仍处弱复苏阶段,叠加机构欠配居民未反转,收益率向上动能不足,向下空间亦有限,大概率维持震荡。9月政府债净融资流动性缺口不大,资金利率或保持平稳,但需关注跨季资金利率中枢的季节性抬升。策略上,信用利差或将在市场情绪稳定后逐步收缩,但超长期信用债仍面临一定调整风险,仍建议城投债在强省份适度下沉、中高等级主体适度拉久期;产业债挖掘公用事业等偏高景气度行业与修复通道上的央国企;银行二永债可继续挖掘中长久期优质城农商行。

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$

$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$

$达诚腾益债券A(OTCFUND|017045)$

$达诚腾益债券C(OTCFUND|017046)$

$达诚致益债券发起式A(OTCFUND|017503)$

$达诚致益债券发起式C(OTCFUND|017504)$

$达诚添利利率债A(OTCFUND|021462)$

$达诚添利利率债C(OTCFUND|021463)$

$达诚中证同业存单AAA指数7天持有期(OTCFUND|019572)$

#四大行再度下挫,调整何时结束?#

免责声明

1.本文件所载或涉及的数据信息均来源于公开网络,我公司对这些数据/信息的真实性、准确性、时效性、完整性均不作任何保证。

2.本文件中的所有观点或者测算仅代表我们当时的判断,不构成任何投资建议,我们也不保证当中的观点和测算不会发生任何调整或变更。

3.本文件仅作为宣传材料供投资者交流学习使用,不构成任何投资建议,不作为任何法律文件。

4.基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

5.基金有风险,投资需谨慎。

本文作者可以追加内容哦 !