名列“茅五泸”的泸州老窖似乎正面临困境。

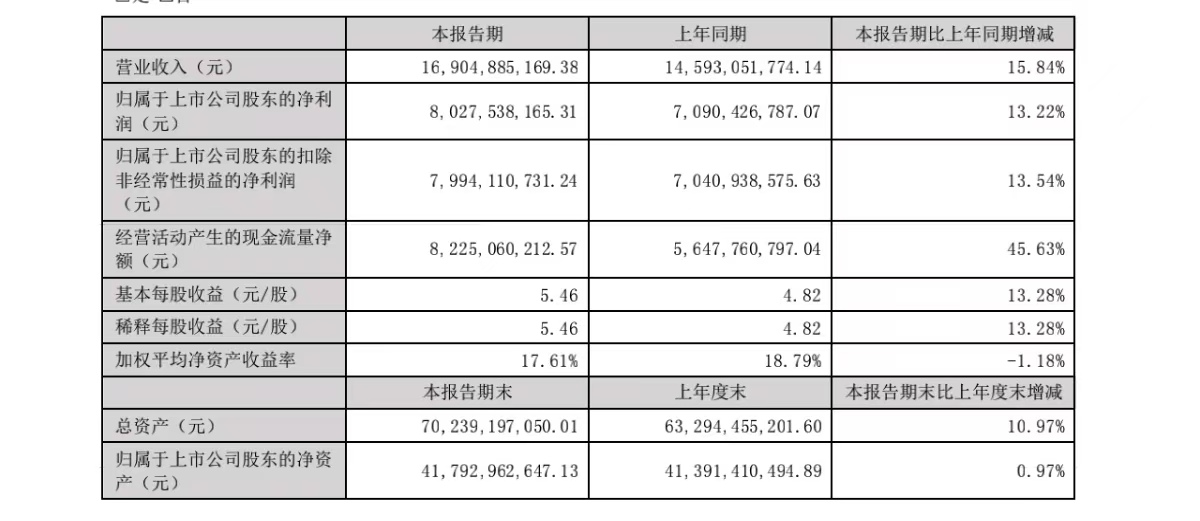

8月29日,泸州老窖2024年半年报如约而至,公司上半年实现营业收入169.05亿元,同比增长15.84%;归母净利润80.28亿元,同比增长13.22%。

图源:公司半年报

看半年的数据可能不是很明显,单二季度来看,公司实现营收77.17亿,同比增长10.5%;净利润34.54亿,同比增长2.3%。公司营收与利润增速明显减缓,净利润增长更是到了个位数。

所谓半年度增速达到“营收增长不低于15%”的发展目标指引,只是高增假象。实际上,泸州老窖的上半年净利润已经低于多数卖方预期。而且很多东西是能表现在股价上的,200亿元以上的主流白酒上市公司,今年以来,泸州老窖跌幅第一,达到了34.47%。

图源:同花顺

从公司库存来看,好像还不错,毕竟中高档酒类库存量同比下降23.1%;其它酒类库存量也同比下降43.3%。但从今年以来飞速下降的存货周转率来看,是否渠道库存会更加可怕?谁也不知道。

值得注意的是,泸州老窖的长期借款问题近几年已经老生常谈。2022年以来,泸州老窖开始有大笔长期借款,到今年一季度已经膨胀至119.9亿元,而茅五汾均为0。作为一家一线白酒企业,现金流健康,为什么要借这个钱?互动易平台上,一位投资者表示:“公司存贷双高,投资者会担心,现金流充足的情况下建议不要借款了。”

泸州老窖是这样说的,利用较低成本借款资金,结合自有资金开展智能酿造技改、品牌提升等重要项目建设,并按照项目进度开展合理现金管理,适度提升财务杠杆,提高资本回报及公司收益。

但是,逆周期提杠杆,真的合理吗?

比较让人玩味的是,在2023年3月,泸州老窖旗下龙马兴达小额贷款股份有限公司正式推出产业链金融服务平台,平台同步上线三款贷款产品——“酒商贷”“酒企贷”“酒人贷”,分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户。

这是在干嘛?当中间商放贷是吧。这是你一个白酒企业该做的吗?还是经销商压力已经大到你上游要借钱给他们了?

近年来,大环境下行,白酒行业也持续低迷,大量消费场景缺失,在今年不少白酒同行都开始降库存认输让利供货商的时候,仍然保持增长的企业的业绩实际上都难言合理。大量向中下游压货已经不是秘密。所谓的“高端白酒”“金融酒”的虚假繁荣也被刺破。

今年其实不少酒企都已经“认输”,通过暂停发货等方式来缓解价格以及库存压力。但从数据来看,泸州老窖显然还在硬撑。

实际上,高端白酒的持续繁荣与房地产密不可分。过去20年,房地产都是中国经济的支柱性行业。房地产直接与间接对经济的贡献可能占到30%-40%,创造了大量的白酒消费场景。高端白酒与其说是“金融酒”,不如说是“地产酒”。地产周期既然还没有见底,白酒也还需要更长的时间等待春天。

泸州老窖公司还是尽力在创造比较积极的指引。对于公司上半年所得税费用的增长,公司这么表示:一是因为收入的增长;二是因为去年第二季度的产量比较低,税是对生产端征收的,同比的基数较低,显得增速较高,今年整个生产是正常推进的。

对于影响第二季度净利润增速的原因,公司则表示,受多个因素影响,税收是一个方面,另一个方面是二季度加大了市场投入,比如加大广告投入、促销力度等,还有大环境的影响等。

值得一提的是,泸州老窖如此努力提升营销能力,但在营销方面,泸州老窖也曾翻过车。据北京互联网法院(2022)京0491民初5727号判决书,2022年,公司因擅用明星肖像宣传被判赔偿1.5万元,公司一度被列为被执行人,有专家表示,这是对消费者的一种欺骗。

本文作者可以追加内容哦 !