作者|愚完

原创首发|骑鲸出海

Temu和Shein同时盯上了欧洲卖家。

先是Temu对德国、法国、意大利、西班牙、英国和荷兰等国的本土公司开放半托管入驻。很快,Shein对德国、英国、法国、意大利、西班牙等地具有本地备货及履约能力的中国卖家张开半托管的怀抱。

突然示好欧洲的背后,核心原因是北美市场增长放缓,Temu和Shein急于把资源投入新疆土的开辟,抢占有利位置。也有极力想摆脱廉价、尾货市场形象,实现转型的诉求。

对中国卖家来说,如何在Temu和Shein重心转移中,抢占第一波流量红利是当务之急。

Temu和Shein干架,殃及地头蛇

Temu招揽欧洲本地卖家的操作,被视为对美国胜绩的复刻。

今年3月,Temu同期上线了半托管模式和开放美国本土店政策,希望借助亚马逊培养的商家、亚马逊搭建好的物流攻入亚马逊腹地。Temu甚至鼓励商家直接以亚马逊的包裹发货,希望给客户留下 “和亚马逊一样的货,但价格更低” 的印象。

“本土卖家+本土发货”的方式,将11个工作日的物流时长缩至7个工作日内,最快只需4天,每个从本地发出的Temu快递都印上了“本地仓库”的绿色标签。

从3月开始吸纳本地卖家,不足4个月时间,Temu“偷师”本地化策略带来的成效比想象中更快。据The Information,两位接近Temu的人士称,Temu目前美国销售额20%来自美国本地仓库,而不是中国。在今年年初,这一比例为零。

7月底,Temu 趁热打铁,追击亚马逊发起“欧洲本土卖家争夺战”,一方面意在降低对美国市场的依赖,一方面搭便车以较低成本进入欧洲市场。

Temu挖角亚马逊第三方卖家的意图依旧十分明显,其欧洲招商信息显示,拥有欧洲公司实体并持有欧洲护照的商家可加入本地仓储计划;拥有欧洲公司实体但持中国护照的卖家,则要求通过现有亚马逊店面下的欧洲实体提出申请。

刚注册完Temu本土店不到1个月的Allen透露,“除非有本地护照,没开过店的小白没法注册,且只有(通过Temu)招商邀请才能注册。”

在欧洲市场,亚马逊感受到了来自Temu的压力。以英国为例,据GWS Magnify,2024年Temu英国用户平均每天在该应用花费18分钟,是亚马逊(近8分钟)的两倍多。另外,Temu用户访问频率(平均每天打开应用程序超6次)也高于亚马逊(4次)。

亚马逊最近引入中国直销折扣区的举动,亦是希望对冲Temu和Shein的抄后路之举。

而Temu、Shein和亚马逊的混战,真正被痛击的或许是欧洲本土电商平台。自2023年4月在欧洲上线,Temu被视为“侵略性扩张”。在欧洲最大的电商市场之一德国,EU电商2024年数据显示,超三分之一德国消费者已在Temu上买过商品,而去年这一比例仅为11%。

2023年,Temu在德国以超10亿美元成交额,成为首年进入德国市场就冲上销量榜 TOP10的黑马。德国本土两大电商平台Otto、Zalando分别拿下79亿美元、42亿美元。

按照2023年的增速,加上日益加重的通货膨胀,Temu用不了几年就可赶上这两大德国本土电商平台。Otto和Zalando几乎被迫地面临两种选择:要么像Temu一样“卷低价”,要么像亚马逊一样“卷服务”。

目前来看,Otto和Zalando更倾向于后者,它们都推出了物流网络扩张和向B2B提供软件服务的新概念,希望开辟第二增长曲线,并利用大数据改进网络和算法效率。还有消息称,Otto面向中国跨境电商卖家推出“全托管”服务。

从亚马逊手中抢人,靠什么?

中国电商玩家擅长借力狂奔。

在“全托管”赛程中,他们用社交裂变和极致低价的挤进红海市场。“半托管”阶段,Temu和Shein则试图从亚马逊和欧洲本土电商手中,撬来现成的卖家。

在欧洲本土卖家招揽的初期阶段,Temu瞄准的是拥有本地货盘的中国卖家——几乎复制了Temu美区的路径。据Marketplace Pulse报道称,目前Temu上的所有美国卖家都是库存已在美国的中国卖家。

Shein更是直接在开放欧洲本土店注册的公告中点名吆喝 “具有本地备货及履约能力的中国卖家”。

这场本土卖家招商行动,生生被Temu和Shein玩成了“文字游戏”。

而这批优质中国卖家从何而来?自是“跨境电商练兵场”亚马逊手中。

近十年来,亚马逊的中国商家数量呈现爆炸式增长,从不到15000家激增涨至如今超100万家。据Marketplace Pulse估计,亚马逊上近一半顶级第三方商家都位于中国。

这批优质商家具备的正是Temu们“半托管”模式下要求的能力,即自行啃下仓“储(国内外)、物流履约、售后”三大硬骨头。

做欧洲电商生意,考验的更是卖家过硬的后端和运营能力——得严格遵守VAT税务政策,得克服中欧距离遥远带来的仓储和履约难题,以及小语种盛行导致处理商品信息、客服等事项的高成本。

谁都想从亚马逊那儿挖角,Temu和Shein究竟开出什么条件让这些优质的中国卖家“倒戈”?

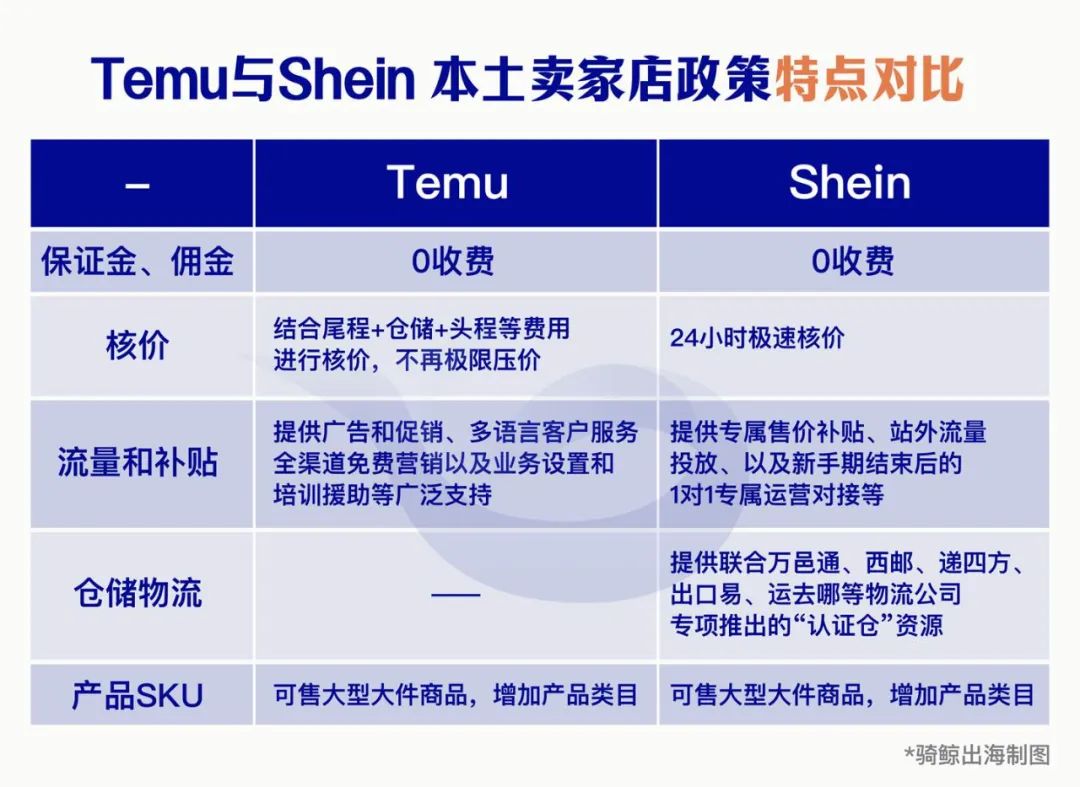

相似之处,在于二者都不收取保证金和销售佣金,流量和补贴方面也会向本土卖家倾斜,均扩招了产品类目范围,可售大型大件商品。

不同之处,主要集中在于核价和仓储方面。

Shein 强调在仓储上提供联合万邑通、西邮、递四方、出口易、运去哪等物流公司专项推出的“认证仓”资源。

Temu的重头戏则在核价,会尽量把头程+仓储+尾程的费用考虑进去,让商家最终获得和亚马逊基本持平的利润。据晚点LatePost,目前Temu对有美国和欧洲商标、半年内销售额大于30万美元的亚马逊商家,自动按照亚马逊同款的75%-85%的价格核价;对有海外主体资质的商家,按亚马逊9折核价。

不难发现,越“本地”的商家越能获得平台的资源倾斜和优待。而在亚马逊将Temu剔除比价范围的体系下,商家们几乎是“钻漏洞”般地在Temu上以利润相当但更低的价格,将产品卖出可观的销量。Temu成了一条增利的新渠道。

而这正是大部分亚马逊优质卖家会被 Temu 吸引的原因。The information 报道称,卖移动电源等产品的安克(Anker)近两个月前加入了Temu的本地仓储计划,并以更低的价格提供一些在亚马逊上销售的相同产品。安克蓝牙音箱在Temu 上的售价为25.99美元,在亚马逊上的售价为36.99美元。

Temu和Shein的“招安”之旅还在继续,不再仅仅依赖在本地有库存的中国卖家,而是把下一阶段的目标对象瞄向欧美品牌和零售商。Temu最近聘请了欧美员工来招揽当地卖家加入平台,且承诺通过“优先考虑展示位置和流量来推动销售——专门为促进新卖家销售而设计的功能。”

截至目前,第一批美国卖家也已经加入Temu和Shein。其中,据 Marketplace Pulse预估,Shein美国卖家的数量还没突破1000名。

在真正的欧美本土卖家大批入场前,留给中国卖家的窗口期关键且短暂。摆在他们面前的,是“顺者昌,逆者亡”的隐形规则。据The Information,由于Temu将流量向本地仓库卖家转移,不少老商家的销售额出现停滞或下降。

接近 Temu的人士称,目前美国搜索场景下,70%的流量都分给了半托管商品。 “Local warehouse(本地仓库发出)” 商品哪怕销量只有几百件,也会出现在搜索结果首页,紧跟在销量上万的商品后面。

在美区卖玩具的本土店卖家Candy告诉骑鲸出海,本土店“受优待”的表现还包括惩罚比较少,且强度相对轻很多,“从7月做到现在,只有超时罚款5刀/单。”

在中国卖家之间流传着一种说法:过去,只有一类卖家能在Temu赚钱——击穿全网定价者;如今,只有一类卖家能在Temu赚钱——手握本地货盘者。

本地化的路,不走都不行了

无论是对中国卖家的“威逼”,还是对欧美本地卖家的“利诱”,实际上都指向同一个目的,本地化。

而Temu和Shein之所以对本地化如此执着,一方面缘于欧盟监管趋严——Temu和Shein都被列为超大在线平台,依据《数字服务法》受严格的审查,并且上面廉价商品可能会被取消150欧元的免税红线;另一方面更在于这是跨境电商平台开打下半场的关键解法。

Temu低价破局、烧钱起量的“全托管”模式,就像一记回旋镖,在激烈的欧美电商市场撕开一道口子后,如今又砍向自己,划出产品低质、形象低端等裂痕。

尽管目前Temu平台上有联想、小米、安克、牧高笛等品牌“站台”,但囿于市场定位,Temu没法招揽耐克或三星,包括 Casper、Glossier 和 Warby Parker等DTC(Direct-to-Consumer,直达消费者)宠儿。

Temu的性价比模式可以不用高端大牌撑场,但残酷的现实是,即使今天Temu已经在欧美流行,但“尾货的平台”的顽固形象,让其频受质疑,甚至有被抵制的风险。今年5月,在欧盟消费者组织BEUC提交的一份26页报告《驯服Temu》中,Temu被投诉违反多项《数字服务法》规定。

单单靠尾货,也很难讲好全球化故事。

要扭转外界倾销卖家的旧印象,Temu想转向真正的生态平台,目前脉络已经很清晰,即通过半托管模式,加上让本土卖家入驻,在更复杂的中间环节,将选品、物流和售后的自主权释放给商家,打造“本对本”的本地化服务。

调整过后,平台可以补充大件商品品类,将原本不及便利店的“千万级”SKU向亚马逊的“数亿级”SKU追赶。且由于“本对本”不涉及跨国运输,不会给Temu带来履约成本上的压力,于是在为用户提供更高效物流的同时,Temu能够集中发展本土仓储,在政策收紧时保持业务稳定。

此外,中国商品的整体质量也一定程度上会被欧美的优质卖家所倒逼——欧洲的本土基因,包括设计、风格、功能等,这些都是Temu非常看重的。

只不过,从卖家的角度来看,尽管有平台的资源倾斜,但做本土店依旧是机遇与风险共存的选择。甚至于,每一分利好都附带了两分挑战。

在Echo跨境上服务2000+中国跨境卖家的Viva Chen向骑鲸出海表示,“很多跨境平台的高门槛要求主要是针对跨境卖家的,主要是为了保护本土卖家的权益,支持本国经济。所以对本土卖家要求不会很高。税务方面也有‘可操作’的空间,这一点也是跨境卖家最最主要想要开本土账号的原因。”

但本土店在注册流程阶段就会劝退一部分人。她告诉骑鲸出海,“大部分卖家开欧洲本土店,需要找国内的欧洲公司VAT税务服务商帮忙注册代办。不同的国家注册要求不一样,难易度不一样,成本不一样,办理时效也不太一样。比如像法国公司就好办一些,成本低,时效快。但德国公司就很难注册。”

哪怕顺利注册完成,但“去”欧洲本土开店的卖家还是少数,“因为成本对卖家来说太高了,不可控的因素也多。”

最显而易见的是,虽然本地化可以节省跨境物流费用,但本地仓储、物流体系的建设和维护成本却可能比预期高得多。

此外,对于老卖家而言,新机会同时意味着一切从零开始,而本土店之间的竞争是维度升级的竞争。有卖家表示,“新店铺需要花费时间和金钱去建立品牌知名度和信誉度,这是一个长期的过程,期间可能会遭遇竞争对手的打压。且随着越来越多的本土店铺加入市场,竞争将变得更加激烈,这对新进入者来说尤其困难。”

尤其欧洲细分市场多,不同国家知识产权的要求不同,这意味着同一款产品要在欧洲不同国家出售可能要提交不同类型的证明。对欧洲市场长期观察的卖家Jason表示,“在某些市场,知识产权保护可能不够完善,这增加了店铺遭遇侵权的可能性。同时,店铺也可能因为无意中侵犯他人版权而陷入纠纷。”

不止于此, Jason补充道,“不同的国家和地区有不同的法律法规体系,本土店铺必须确保自己在经营过程中完全符合当地的各项法律要求,包括但不限于税务登记、营业执照申请、产品安全标准等。一旦违规,可能面临罚款甚至关店风险。”

Temu已经开始要求卖家遵守欧洲当地法规。比如,自8月15日起,所有在欧洲站点销售的电子产品包装标识上必须添加英国授权代表和欧盟授权代表信息,否则可能会从欧洲市场和英国市场下架。

还有卖家直言,平台的惩罚机制给自己带来了很大阴影。尽管不少本土店卖家提到惩罚次数和强度确实小了很多,但Jason依旧担心,“前期你可能做的很好,但是后期可能会来自平台大量的罚款,你要准备足够的资金接受平台罚款。”

与此同时,不稳定的单量,也让Temu在卖家的售货矩阵中依旧充当着清尾货的角色,Candy表示,“Temu本土流量大,出单快,但流量并不稳定,平时只有10来单1天,周末好一点差不多50多单1天。同样的货在TK卖,每天出单300+。”

本地化战略成为主流跨境平台在当前的地缘关系中修炼的平衡术。相比于亚马逊对中国电商“质疑,理解,成为”的慢动作,Temu对欧美市场“反思,尊重,融入”的组合拳打得更快。

然而,本地化表面上看可以通过雇佣当地高管、招揽当地卖家或将公司总部迁移至海外来改造,但内核是一整套商业习惯和秩序长期的叠加。包括货源扎实的本地商家、稳定的客群,以及深耕多年的护城河——为了解决物流问题,亚马逊依靠十余年的时间在全美建设了110个配送中心。有的大型配送中心面积比故宫还大,里面有1500个全职员工。

而对Temu来说,在欧洲跨境电商市场增速高达32%的今天,在低价武器受到更严格审视的今天,在欧洲市场不出局,就是最大的胜利。

本文作者可以追加内容哦 !