天天财经讯,9月2日,资产总额达11.57万亿元的招商银行召开中期业绩发布会,行长王良、副行长王颖、彭家文、钟德胜等高管直面营利双降、净息差收窄等热点问题。

上半年招商银行实现营业收入1729.45亿元,同比下降3.09%;实现归属于股东的净利润747.43亿元,同比下降1.33%。招商银行上一次出现半年报营收、净利润双降的情况还是在2009年。分业务板块来看,招商银行作为“零售之王”,其引以为傲的零售板块依然优势明显。

近15年来营利首次双降

2%息差水平业内较优

和自身的过往业绩相比,招商银行2015年-2022年的营收同比增速区间是4%-22%,归母净利润同比增速区间为3.2%-23.2%。

去年招商银行打破了引以为傲的十多年业绩称霸光环——营收首现负增长,增利不增收。若比对2023年一季报、中报、三季报和年报,以及今年的一季报和新鲜出炉的中报可以发现,该行的营收均为负增长,尤其是今年的这两份财报,营收下滑增速较去年有所扩大。归属净利润方面,2023年招商银行保持了同比增长6.22%,但今年一季报和中报分别同比减少1.96%、1.33%。

和同行业相比,银河证券研报显示,今年上半年商业银行净利润同比微增0.36%,其中国有大行同比下降2.87%,股份行、城商行和农商行净利润分别同比增长1.41%、4.35%和5.92%。

综上,招商银行的这份半年报,和自身往年业绩相比还是和同行相比,均略显失色。

行长王良在6月份的股东大会上时曾表示,对招行而言净息差后续还会下行,但会逐步放缓、企稳,只要保持良好的资产质量且拨备覆盖率保持高位,盈利水平也会相对处于底部并呈现企稳的态势。但他也向投资者表达了担忧,“如果再下行的话,银行资产业务的盈利能力就会大受影响,甚至可能信贷业务也变成不赚钱的业务。承担风险还不赚钱,可能对银行就变成了很大的挑战。”

数据显示,招商银行的净息差从2019年的2.59%逐步降至截至今年上半年的2%,虽持续下行,但仍高于监管机构公布的1.54%的商业银行行业平均水平,在股份银行中依然处于领先地位。

“招商银行净息差已经呈现两个积极趋势。”副行长彭家文认为,一是季度环比逐渐收窄,二是跟去年同期相比,降幅持续收窄,且三、四季度仍然会延续这种趋势。虽然压力仍然存在,但边际上会得到改善,如果外部环境不发生大的变化,预计明年会逐渐趋稳。

从收入构成看,财报显示上半年招商银行实现净利息收入1044.49亿元,同比下降4.17%;净利差为1.88%,同比下降0.24个百分点。

净利息收入下滑,一是受贷款利率下调,债券投资和票据贴现等市场化资产收益率继续下降影响,二是受企业和居民资金活化不足,存款定期化趋势持续影响。

而同期,招商银行的利息支出增速较快,为835.48亿元,同比增长6.65%。主要是计息负债规模增长,如其中占比最大的客户存款利息支出665.28亿元,同比增长6.52%。简言之即不管是公司客户还是零售客户,大家都更爱存钱了。

大财富管理业务有动摇迹象

作为“零售之王”,招商银行的零售板块优势依然明显。今年上半年其零售金融在总业务中的营收、利润贡献占比均超过55%。其中零售代销理财产品余额较上年末增长7.30%、代销非货币公募基金销售额同比增长89.39%、代销保险保费同比增长11.76%。

同期内,零售客户总数达2.02亿户,较上年末增长2.54%;零售AUM余额达14.20万亿元,较上年末增长6.62%;零售客户存款余额为3.6万亿元,较上年末增长8.52%;零售贷款余额为3.47万亿元,较上年末增长2.98%。零售不良贷款余额320.42亿元,较上年末增加14.55亿元;不良贷款率0.90%,较上年末上升0.01个百分点。其中,信用卡贷款不良余额163.94亿元,较上年末增加0.11亿元;信用卡贷款不良率1.78%,较上年末上升0.03个百分点。

副行长王颖表示,预测下半年及未来一段时间,零售信贷资产质量管控仍然面临挑战,不良率、关注率、逾期率估计还会略有上升,但是整个零售信贷的风险是稳定可控的。

该行的零售业务中间收入依然承压。

2020年,招商银行提出“大财富管理”理念,进一步向轻型银行转型。大财富管理收入包括财富管理、资产管理和托管业务手续费及佣金收入。

作为一家以零售为核心特色的商业银行,招商银行旗下以财富管理为代表的非利息收入备受关注。

2022年,招商银行便出现自转型以来的首次非利息收入下滑,全年非利息净收入为1265.48亿元,同比下降了0.62%。2023年该板块营收同比降幅进一步扩大到1.65%,全年非利息净收入降至1244.54亿元。其中,净手续费及佣金收入841.08亿元,同比下降10.78%;大财富管理收入452.68亿元,同比下降7.9%。

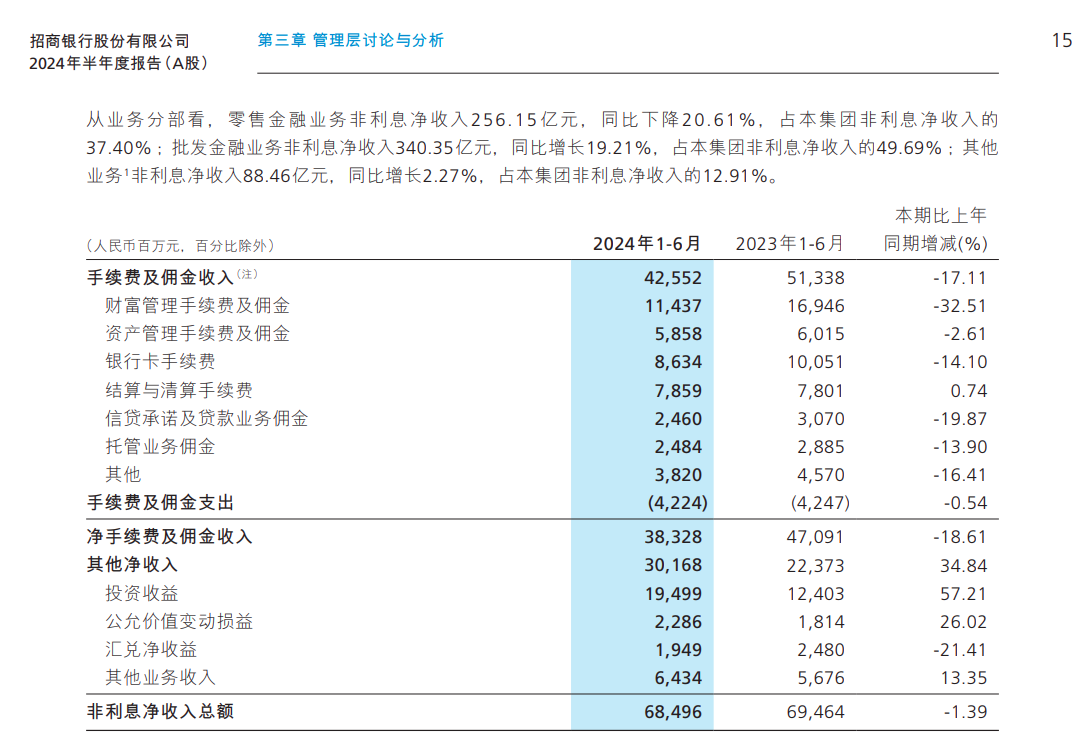

今年上半年,招商银行的非利息净收入也在下降:实现非利息净收入684.96亿元,同比下降1.39%。非净利息收入方面主要受手续费及佣金收入下滑影响。

该行非利息净收入中,净手续费及佣金收入383.28亿元,同比下降18.61%,在非利息净收入中占比55.96%;其他净收入301.68亿元,同比增长34.84%。报告期内该行大财富管理收入197.79亿元,同比下降23.47%。

从上半年非利息收入的重点板块来看,首先该行财富管理手续费及佣金收入114.37亿元,同比下降32.51%。其中代理保险收入39.50亿元,同比下降57.34%;代销理财收入36.36亿元,同比增长40.39%;代理基金收入21.32亿元,同比下降25.35%;代理信托计划收入10.64亿元,同比下降37.52%;代理证券交易收入4.93亿元,同比增长31.82%。

第二是资产管理手续费及佣金收入58.58亿元,同比下降2.61%,主要是子公司招银理财和招商基金管理费收入减少。

前段时间,有杭州投资者通过招商银行APP,购买了招商基金子公司招商财富管理100万元的资产管理计划,最终仅仅收回1.16万元。经媒体深入报道后发现,招商财富管理的产品频频踩雷,令投资者叫苦不迭。另有投资者张先生被招行的理财经理推荐购买一款招商财富管理的“麒麟盈峰电影专项资产计划”,投入100万元后仅拿回49.75万元。杨女士投入了200万本金,最后有超过100万无法收回。

第三,托管业务佣金收入24.84亿元,同比下降13.90%,主要是受权益类基金托管规模及费率下降影响。

第四,银行卡手续费收入86.34亿元,同比下降14.10%,主要是信用卡线下交易手续费下降。

最后,结算与清算手续费收入78.59亿元,同比增长0.74%,主要是电子支付收入增长。最亮眼的是其他净收入301.68亿元,同比增长34.84%。该部分总投资收益达194.99亿元,同比增57.21%,主要得益于债券投资收益增长。

次级类贷款迁徙率达130%

关注和逾期贷款为何上升?

细看资产质量方面,报告期内招商银行的不良贷款余额为634.27亿元,较上年末增加18.48亿元;不良贷款率为0.94%,较上年末下降0.01个百分点;拨备覆盖率为434.42%,较上年末下降3.28个百分点。

上半年,招商银行新生成不良贷款319.72亿元,同比增加14.63亿元。其中公司贷款不良生成额55.14亿元,同比减少1.79亿元;零售贷款(不含信用卡)不良生成额64.29亿元,同比增加20.60亿元;信用卡新生成不良贷款200.29亿元,同比减少4.18亿元。不良贷款生成率(年化)1.02%,同比下降0.02个百分点。新生不良控制良好。

值得注意的是,该行在半年报中专门提及了房地产领域的风险管控。截至报告期末,该行房地产业贷款余额3039.06亿元,较上年末增加131.64亿元,占该公司贷款和垫款总额的4.75%,较上年末上升0.04个百分点,其中85%以上的房地产开发贷款余额分布在一、二线城市城区,区域结构保持良好。截至报告期末,该行房地产业不良贷款率4.78%,较上年末下降0.23个百分点。

副行长钟德胜说,2024年上半年,招商银行房地产贷款业务呈现占比下降、风险稳定、拨备充足等特点。“根据我们当前进行风险排查和压力测试的情况来看,下半年我们有信心能够保持资产质量在稳定可控的水平。”

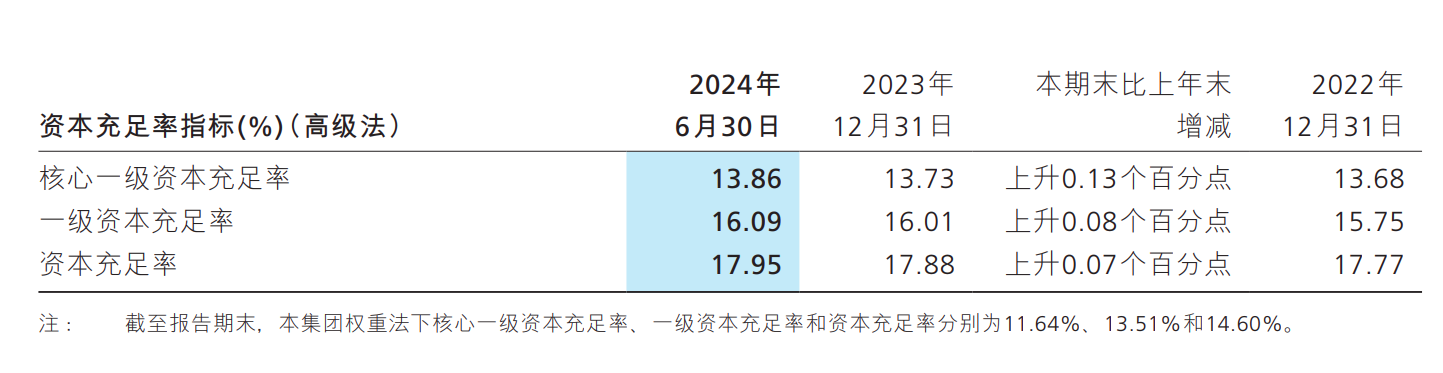

招商银行的资本充足率也整体提高了一些。核心一级资本充足率13.86%,一级资本充足率16.09%,资本充足率17.95%,较上年末分别提升0.13、0.08和升0.07个百分点。

需要注意的是迁徙率指标,尤其关注贷和逾期是不良贷款的“后备军”。

2023年,招商银行的关注类贷款、次级类贷款、可疑类贷款迁徙率均相比往年有不同幅度提升。尤其次级类和可疑类贷款迁徙率,上升明显。截至今年上半年,该行关注类贷款迁徙率(年化)为52.97%,同比增加18.02个百分点;次级类贷款迁徙率(年化)为130.91%,同比增加16.28个百分点;可疑类贷款迁徙率(年化)为80.70%,同比增加28.88个百分点。

截至报告期末,招商银行逾期贷款955.77亿元,较上年末增加135.94亿元,逾期贷款占比1.42%,较上年末上升 0.16个百分点。逾期贷款中,抵质押贷款占比29.83%,保证贷款占比22.40%,信用贷款占比47.77%(主要为信用卡逾期贷款)。

副行长钟德胜表示,关注和逾期贷款上升的情况,要从主客观两个因素来看,客观上有一部分对公业务,有压力还款的情况,比方说房地产行业,销售还没有完全的恢复。另外,一部分的个人客户在还款能力以及还款方式上受到了一些影响,这里面有客观因素也有主观因素,主观因素包括招行对一部分信用卡客户执行个性化的分期还款、从严认定资产分类等。展望下一个阶段,钟德胜表示,当前的经营环境下,不确定性依然是存在的,风险管理的挑战也在加大。“根据我们当前进行风险排查压力测试的情况来看,下半年我们有信心能够保持资产质量在稳定可控的水平。总体上应该说,下一个阶段我们资产质量会在一个平稳运行的状态。”

本文作者可以追加内容哦 !