上周五银行板块暴跌,近4200家上涨,A股走出放量阳线,我们都觉得银行落、万物生!周一直接打脸,银行板块反弹,周五领涨的消费、医药、新能源、科技全线大跌,直接来了个阴包阳,可以说是最差的走势了,很多人觉得A股是不是又要和7月份一样,月底涨一天然后跌一个月来还债。

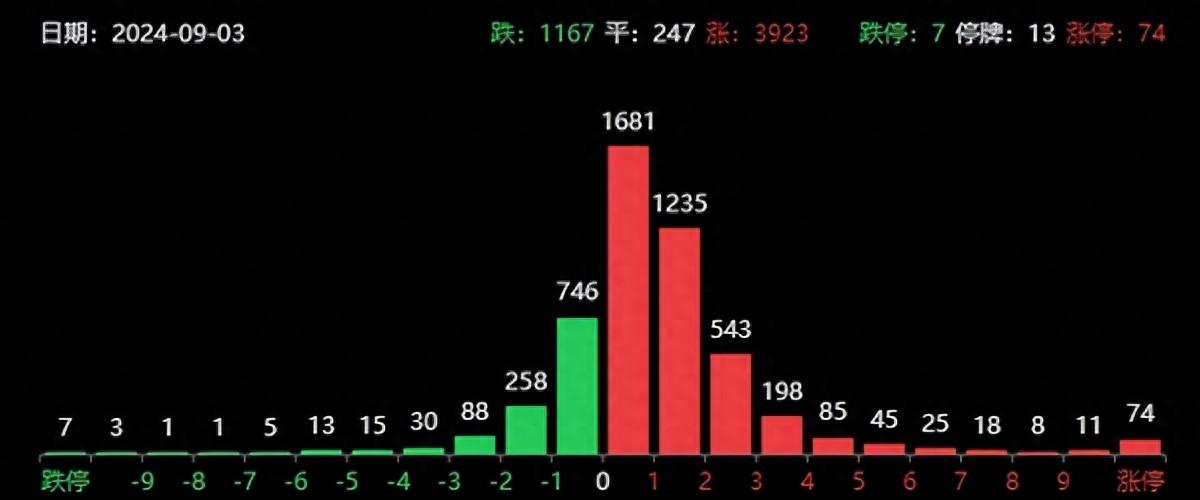

没想到今天又来了反转之反转,银行板块开盘跳水,消费、新能源、半导体等老赛道再次反弹。由于银行、石油石化等权重板块暴跌,沪指一度失守2800点,但并没有感觉到股民有多大的恐慌,因为今天还是有近4000家上涨,大多数股民可能还是赚钱的。

实际上,上证指数是失真的,由于中字头还横在高位导致沪指虚高,很多个股早就跌破1月份低点了。现在只不过是沪指在还债,将中字头的流动性释放出来。

那么,难道昨天银行反弹只是资金虚晃一枪,还是说今天的老赛道反弹是诱多?A股在三个交易日做了两次假动作,其目的确实让人捉摸不透,但有三点比较明确:四大行是高股息抱团的最后堡垒,四大行暴跌说明高股息抱团确实松动了;四大行这些高股息票的趋势拐头向下了,而$宁德时代(SZ300750)$宁德时代这些核心资产趋势是在筑底,部分逻辑好的票已经反弹了不少;核心资产大涨大概率是机构买的,不是内资机构就是外资,散户没意愿也没这个能力去碰这些东西。

可能有些朋友很慌,觉得银行这些中字头大跌会不会把A股拖下水,一次性杀到年初低点,那个股不得遭殃?有这种可能,如果市场出现大的危机,市场风偏急剧下降或者是流动性出现严重危机,高位补跌带着低位加速杀跌,就会出现这种情况。但中字头大跌还有另外一种情况,银行这些高股息板块说白了就是代表市场的防守倾向,如果资金从高股息流出到消费、科技,说明市场转守为攻了,消费就可以对冲中字头的下跌,结果就是上证指数稳住,个股开始表现。

再来谈谈高股息:

上周我连续发文抨击资金抱团银行股导致市场风格出现严重割裂-五大行持续新高、个股却跌跌不休,并提示大家所谓的“高股息”只是资金抱团拉升的一个由头,千万不要在高位被“高股息”叙事洗脑。煤炭曾是高股息之王,但自从煤炭价格下跌、上市公司业绩暴雷后,股价也暴跌。

很多“高股息”票本身都是周期股,表面市场走的是高股息主线,但实际上是市场保守风格叠加高股息板块自身业绩有韧性,这两个缺一不可,甚至业绩才是核心。股市是风险投资,大家是来找成长的,如果上市公司业绩持续下滑,那高股息也是无根之萍。

所以这一轮高股息走下来就只剩五大行了,哪怕是三桶油从7月以来也都是处于调整趋势,为啥?业绩呗!三桶油的业绩是和油价和油的需求挂钩的,可以说是全球经济顺周期品种。现在美国经济在走弱,国内内需又不振,原油的未来预期可以说是不太明朗。

而现在五大行也撑不住了,从中报来看:$工商银行(SH601398)$工商银行二季度营收同比下降8.75%,归母净利润同比下降0.92%;交通银行二季度营收同比下降6.83%,归母净利润下降5.17%,多余的就不列举了。

没错,五大行、公用事业这些股确实是弱周期性,但弱周期性也是周期性,两三年的经济下滑对你财报没多大影响,但四五年肯定会有影响。更何况,银行不是实体经济的血脉吗,实体经济不行银行能一直好吗?雷总会爆的,不良总会上升的。

短期银行的利空在于存量房贷转按揭和未来不良率上升的预期,虽然招行行长否认了存量房贷转按揭,但市场认为有实践必要性,这会加大银行的息差压力,去年降存量房贷利率也拖拖拉拉,最后还是搞了。另外,实体经济的下行最终也会反映在银行的不良里。

本质上来说,本轮高股息行情是21年通胀大牛市的延续,是全球高通胀背景下的资源品韧性在做支撑。如果通胀降下下去了,意味着资源品的价格也失去了弹性,那还买什么周期股。

再来看看其它重磅消息:

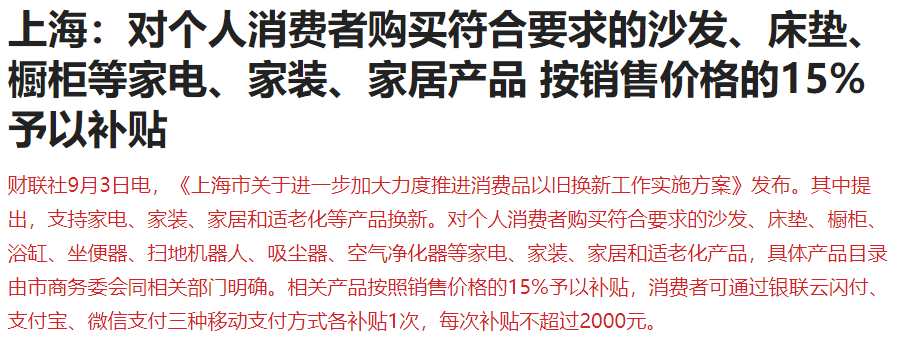

《上海市关于进一步加大力度推进消费品以旧换新工作实施方案》发布。其中提出,支持家电、家装、家居和适老化等产品换新。对个人消费者购买符合要求的沙发、床垫、橱柜、浴缸、坐便器、扫地机器人、吸尘器、空气净化器等家电、家装、家居和适老化产品,具体产品目录由市商务委会同相关部门明确。相关产品按照销售价格的15%予以补贴,消费者可通过银联云闪付、支付宝、微信支付三种移动支付方式各补贴1次,每次补贴不超过2000元。

盘中有媒体报道,中国光伏组件制造商晶科能源佛罗里达州工厂获得美国税收抵免。

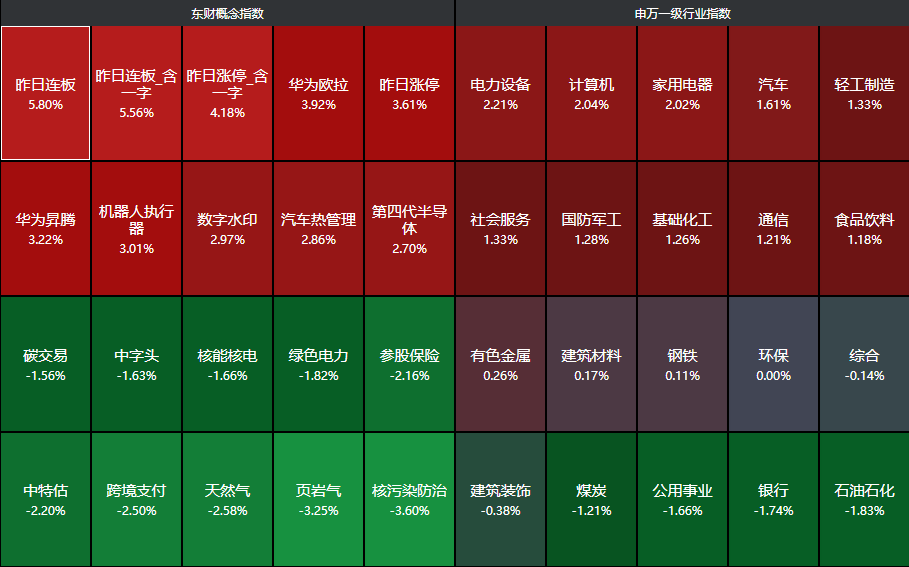

截止收盘,$上证指数(SH000001)$上证指数跌幅为0.29%,创业板指涨幅为1.26%,港股恒生指数跌幅为0.23%,恒生科技指数涨幅为0.29%,两市成交额大幅缩量至0.58万亿。分行业来看,电力设备、计算机、家用电器、汽车、轻工制造等行业领涨,石油石化、银行、公用事业、煤炭等行业领跌,高低切换风格延续。

我看到有朋友说:“XX跌了好,跌了股息率更高了”,感觉这和21年新半军牛市的时候类似,都说新能源这么好的赛道跌下来好啊,估值更便宜了,结果呢?便宜到后面狗都不看。

虽然股息率和估值是截然不同的两个指标,估值看的是预期,看的是成长性,但画面感挺像的。

有这种想法的朋友要明白一些问题:

我们到底是因为股价上涨买的,还是股息率买的,如果是为股息率买的,之前股价没涨起来股息率更高的时候为什么不买?还有真心想吃股息的话,股价调整个百分之二三十能否接受?

股价下跌是否真的意味着股息率在提升,如果上市公司的净利润也在下滑呢?还有现在高位出货的人怎么想的,他们中的很多人本来是想拿着吃股息,但股价一年涨幅把十年的股息给兑现了,人家目的达到了,而我们买进去可能要还这个股息的债。

就好比21年买入新能源的人,他们也是看好新能源未来的前景,但车上的人已经把未来五年的成长给吃完了,你再上车说你看好成长性,后面就是漫长的还债之旅了。这就是坐轿子和抬轿子的区别,抬轿子的都坐着了,谁来抬?股市里真的没啥新鲜事,惟轮动和切换矣!

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

#四大行再度下挫,调整何时结束?#

本文作者可以追加内容哦 !