光伏行业现状

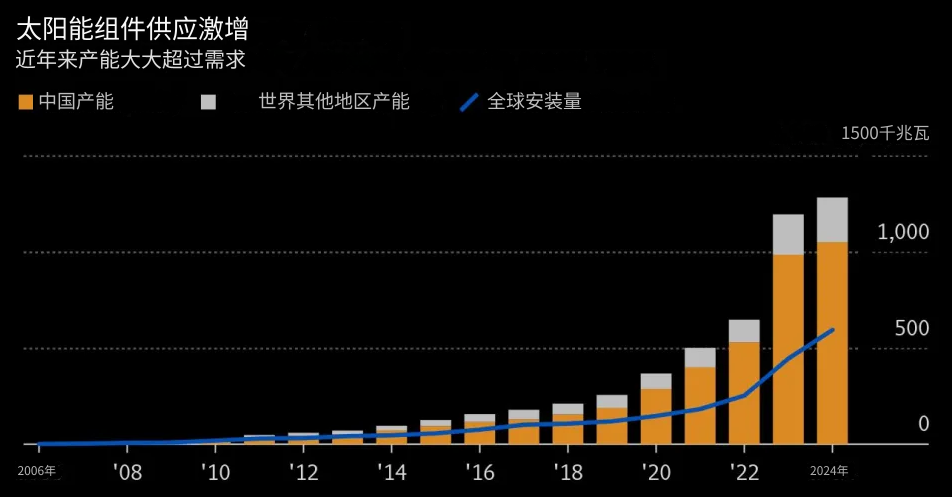

由于过去几年光伏电池板需求激增,我国太阳能行业迅速扩张,导致供过于求和价格大幅下跌。2023 年,该行业拥有 1,154 千兆瓦的太阳能电池板产能,比两年前增加了一倍多。据某新能源财经称,今年的预计需求仅为 593 千兆瓦。我国光伏太阳能产业约占全球总产量的 80%,其健康发展对应对气候变化至关重要。该产业的困境凸显了与能源转型相关的许多快速增长行业实现产需平衡的难度。

2024年上半年,隆基绿能等六大公司共亏损140多亿元,行业主要公司如隆基股份、通威股份、TCL中环新能源均出现大额亏损,晶澳太阳能科技、大全新能源和协鑫科技也处于亏损状态。其中,隆基净利润亏损52亿(2023 年同期该公司盈利 93 亿元人民币),通威亏损36亿,TCL中环亏损31亿。#硅片两巨头涨价,光伏周期底部来临?#

当前对光伏行业的不利的外围因素

1、美国正计划将中国太阳能设备的进口关税提高一倍至 50%,同时还将对在东南亚设厂的中国企业展开打击。

根据最新的消息:中国光伏企业在美国佛罗里达州的工厂获得了美国税收抵免

2、欧盟是中国太阳能设备的主要市场,而双方贸易关系也在恶化。最初是电动汽车,后来蔓延到猪肉、奶制品和白兰地。

光伏产业链价格调整的周期

1、外资如何看待

高盛预计,一波工厂关闭潮即将到来,将有助于重新平衡市场;中国光伏行业正进入下行周期的最后阶段,周期性底部可能在 2025 年。

摩根士丹利认为,对于光伏公司来说,价格可能还需要6到12 个月的时间才能回升至盈亏平衡水平。

2、国内太阳能产业链公司上调硅片价格

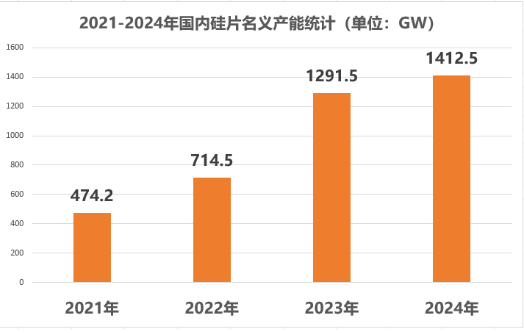

保守估计,到2024年底硅片产能至少将达到1412.5GW。从增速来看,2024年名义产能降低。厂商的提价只能减缓长期价格下跌,真正的价格底部还需要市场产能自动出清。

隆基股份:本周上调太阳能硅片价格,表示希望“推动行业走出低价竞争泥潭”。

TCL中环:本周也表示将上调三种硅片的价格。

下表是2024年硅片产能统计:TCL中环、隆基、双良位居行业前三

政府干预与行业整合

1、政府干预

行业高管已请求政府干预,建议对新工厂建设进行监管、打击低效设施、限制价格战、促进行业整合。

2024年8月29日,在工业和信息化部电子信息司指导下,中国光伏行业协会在北京组织召开“光伏电站建设招投标价格机制座谈会”来自华电集团、大唐集团、国家能源集团、国家电力投资集团、华能集团、长江三峡集团、中核汇能等发电企业,隆基绿能、天合光能、晶澳太阳能、阳光电源、晶科能源、阿特斯、正泰新能、通威股份等光伏制造企业代表出席本次会议。会议通过讨论,一致认为目前全行业亏损的局面不利于光伏行业的持续健康发展,不合理低价对于下游电站业主来说也不利于保证产品质量和交付。

2、行业整合(收购重组)

通威计划收购江苏润能新能源:公司计划向润阳股份现金增资,同时现金收购悦达集团持有股权,合计取得润阳股份不低于51%的股权,交易总计金额不超过50 亿元。润阳股份拥有美国、泰国、越南等海外产能布局,此次收购或有助于公司补充海外产能,拓展海外销售渠道。这是本轮行业调整中首个重大整合举措。

未来光伏行业展望

卷技术将会成为光伏企业破局同质化竞争的重要抓手。其中,组件转换效率作为体现企业技术实力及衡量组件发电性能的重要标尺。

目前,德国研究人员开发出一种新型太阳能电池设计,利用有机染料捕捉更广泛的阳光。在实验室测试中,URPB系统实现了38%的能量转换效率,而传统有机染料仅为1%。这项技术有可能通过制造更薄、更轻、更高效的太阳能电池板,彻底改变太阳能生产。

我国8月光伏组件转换效率前10如下所示:

光伏行业相关个股半年报业绩

隆基股份:产能扩张放缓,看好BC路线,24年亏损压力较大。PERC产能仍有减值压力,但在手资金行业最为充足,负债率低,出清压力较小

晶科能源:出货量位居第一,持续扩产TOPCon产能,负债率73.2%偏高,产能和成本仍有优势,出清压力较小

晶澳科技:战略稳健,技术路线选择和扩产跟随行业趋势:,PERC产能仍有减值压力,但资产结构较为健康,在手现金充足,出清压力较小

东方日升:选择HJT路线,目前组件面临亏损,PERC产能仍有减值压力,借款较多,大股东质押较多,另有EPC业务增加利润,出清压力中

本文作者可以追加内容哦 !