《黑神话:悟空》算是狠狠地火了。除了直播平台铺天盖地的直播外,官媒下场专访制作人、steam同时在线人数历史第二(仅次于吃鸡)无不昭示着游戏科学的豪赌成功,中国的游戏产业翻开了新的篇章,“中国年轻人的第一款3A”终于来了。在经济不景气的时代,日本的游戏产业曾经蓬勃发展,如今也是日本的核心支柱产业之一。站在当下,看着《黑神话》的成功,不少国内投资者也在期盼,我国的游戏产业是否也会在经济下行期复制日本的辉煌?本文就将1990-2010年的日本游戏产业与当下的中国游戏产业进行对比,探讨两者的异同。

1)软硬件的同步发展

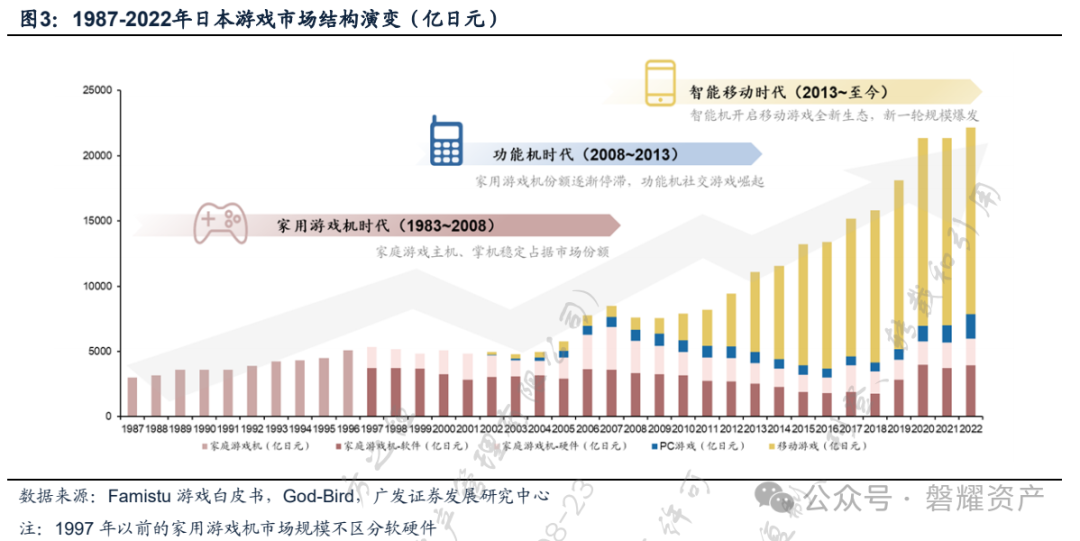

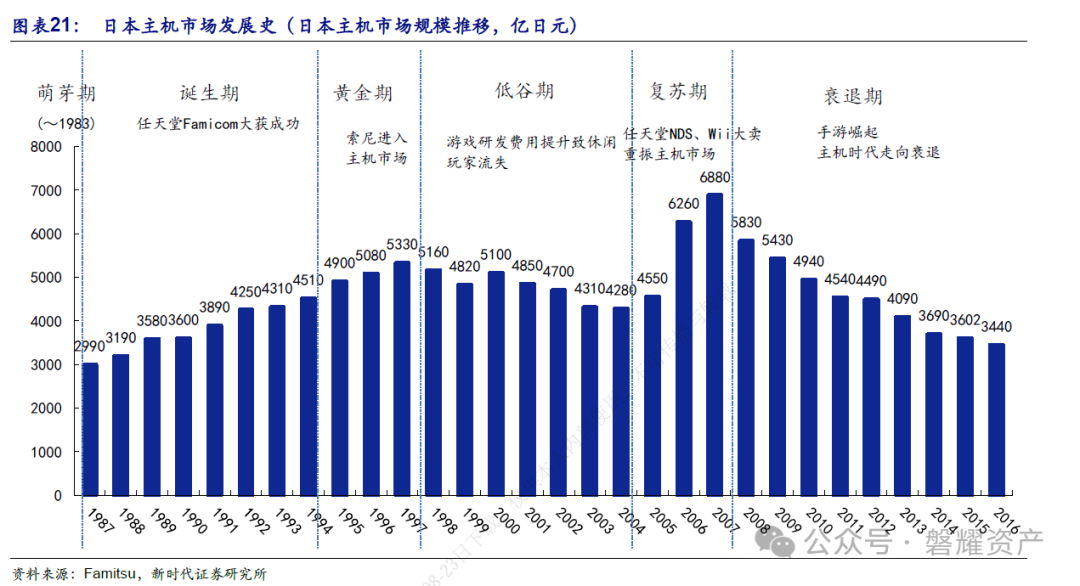

日本游戏产业最大的特点是软硬件的同步发展。从1987年至今,日本游戏产业发展可以基本划分为家用游戏机时代(1983-2008年)、功能机时代(2008-2013年)、智能机时代(2013-至今)三个时间段。在“失去的20年”中,起主导地位的是主机和掌机,也就是家用游戏机时代。

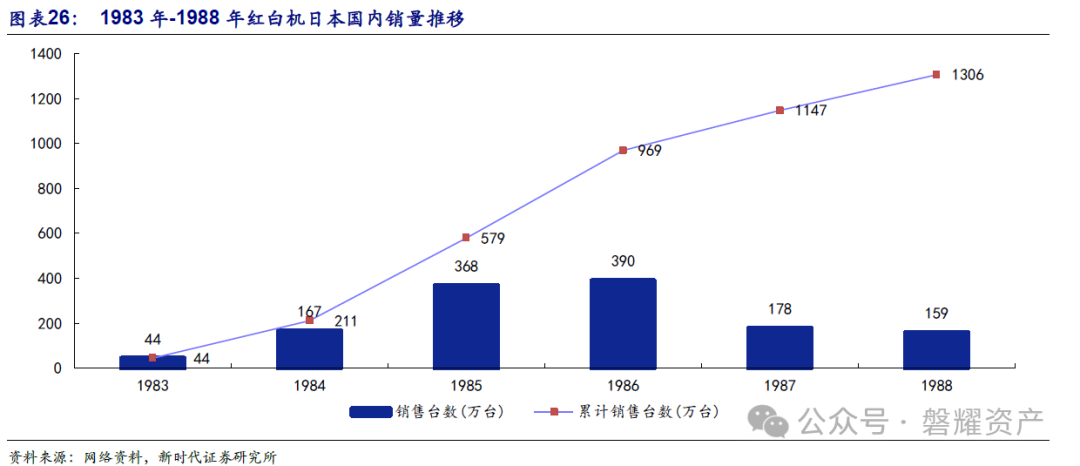

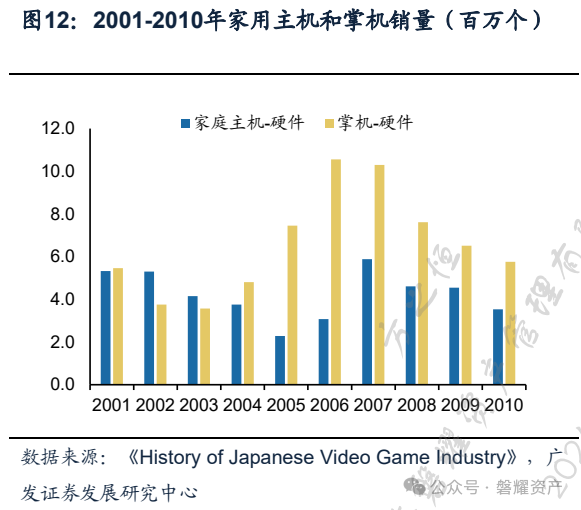

可以很直观的看出,1990-2010年日本游戏产业的发展是依托于硬件(主机和掌机)渗透率的不断提升的。日本的第一个“爆款主机”是1983年任天堂推出的红白机,其搭载的《超级马里奥》《塞尔达传说》系列游戏至今仍然火爆。在任天堂的红白机之后,索尼的PS主机继续接力,再随后是NDS和PSP两大掌机,日本的主机游戏体系基本形成。从渗透率角度估算,红白机日本国内累计销量1935万台,Playstation 在日本累计销量2072万台。以日本总人口1.2亿人计算,1983年主机渗透率约0.3%,到2000年左右渗透率约30%,2010年左右渗透率大约60%。最开始的低渗透率,以及硬件端有序的迭代,促成了游戏产业的飞速发展。

2)用户结构优化:男青年扩展到全年龄

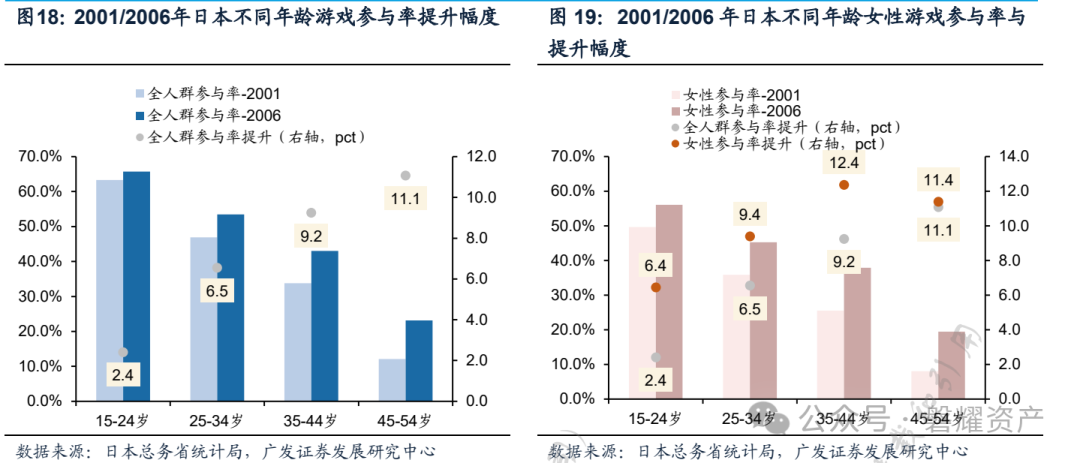

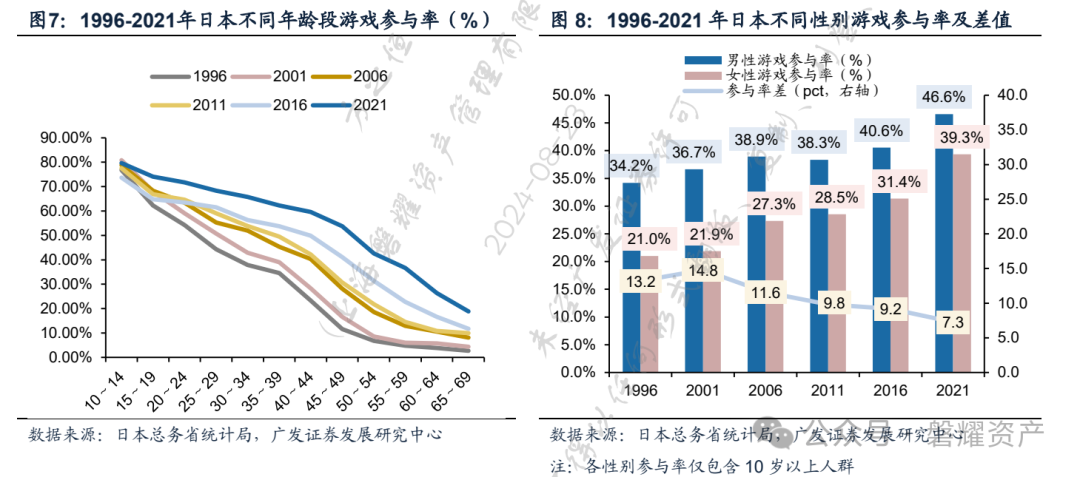

日本游戏产业发展的另一特点是全年龄的游戏人口。1980-2000年之间,游戏人口以年轻男性为主,而且随着游戏不断“硬核化”,游戏的受众越来越缩小,出现了2000-2005年的游戏产业退潮期。但是日本的游戏公司及时发现了发展方向的偏差,推出了掌机+轻量休闲游戏的组合,让游戏更容易被女性和老年人接受。这最后使得日本形成了全年龄的游戏人口。根据下图可以看出,2001-2006年,日本高年龄人口和女性人口的游戏参与率提升显著高于低年龄或者男性受众。这点也与上一部分所讲的渗透率提升相辅相成,本质是打开了渗透率的天花板。

3)买断制

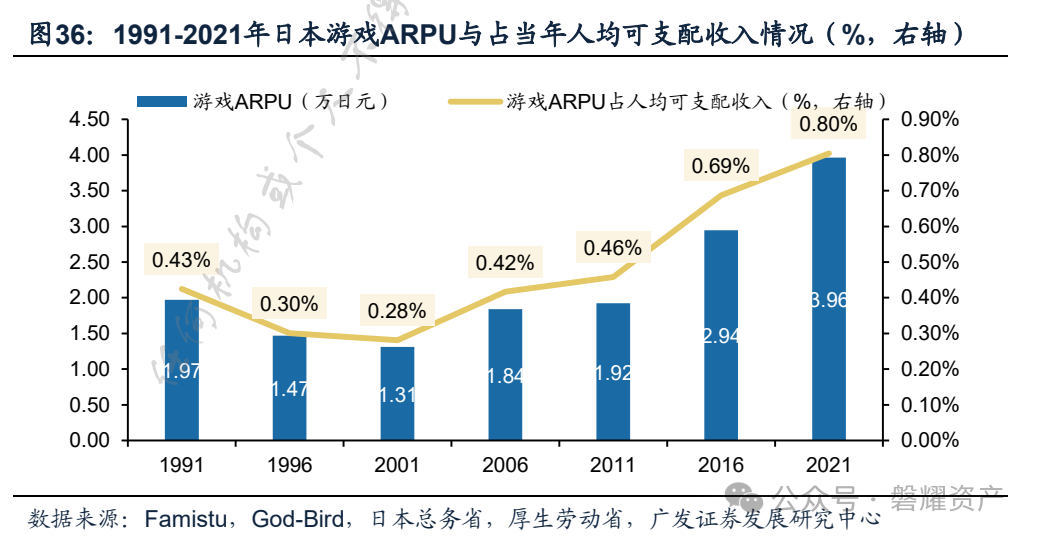

除了上述两点之外,“失去的20年”中日本游戏的主流付费方式是买断制。买断制的付费方式有两个特点,一是付费刚性——想玩就要花钱,玩多久都是一样的钱;二是总体支出绝对额不高。查阅相关资料可知,诸如《超级马里奥兄弟》《塞尔达传说》等热门游戏在1985年的售价大约为30美元,当年日本人均GDP约为1.18万美元,换而言之,买一个游戏的成本是人均GDP的0.25%,如果一年购买两三个游戏游玩,支出也仅有人均GDP的1%以内。下图的统计数据也表明,1990-2010年期间,游戏ARPU占人均可支配收入稳定在0.4%左右。

因此,买断制带来的付费刚性+总支出绝对额较低,导致日本游戏产业的逆经济周期、抗经济周期属性进一步增强。

中国:手机,用户结构均匀,内购制

1)智能手机

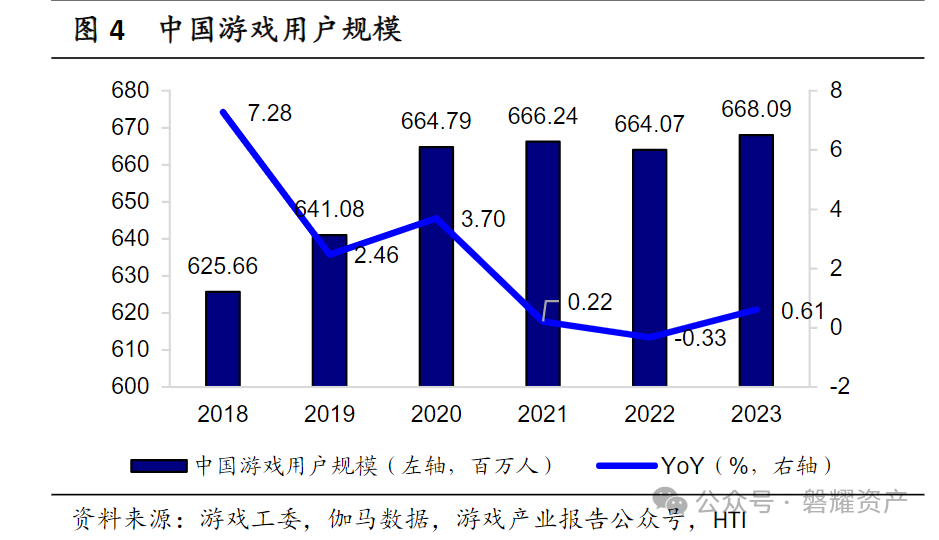

中国的游戏市场,或者说当前全球大部分国家的游戏市场,其主体都是手机游戏。智能手机在人们生活中的渗透率已经接近100%,因此,中国的游戏市场目前是存量市场,不存在与日本类似的硬件渗透率提升、带动游戏市场扩容的逻辑。从中国游戏用户规模的角度,也可以得出类似的结论。

2)用户结构均匀

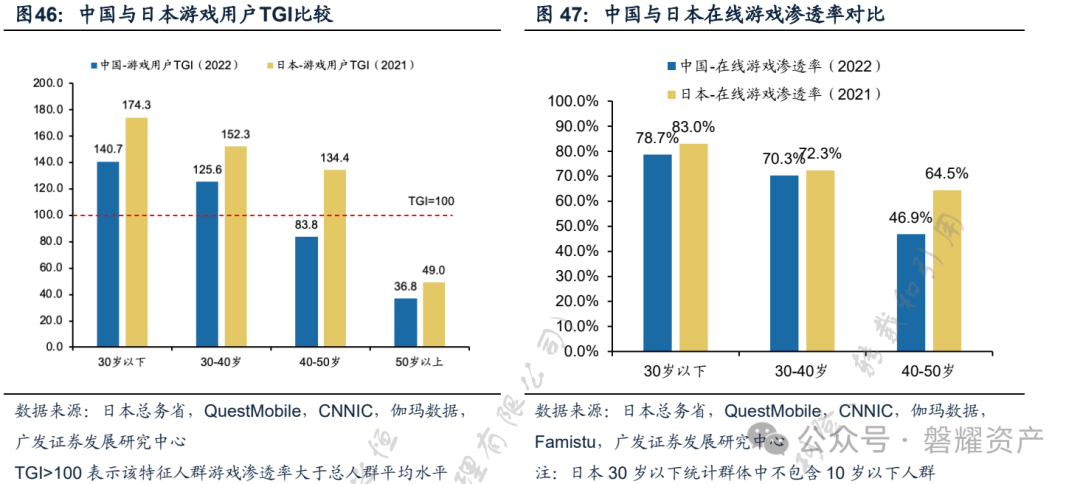

对比当前日本游戏玩家和中国游戏玩家在不同年龄层的渗透率,会发现中国40岁以上的人群的玩家渗透率相对偏低,但总体看与当前的日本相似,是全年龄的。

但是,如果将当前中国游戏玩家的年龄结构与1990年的日本游戏玩家比较呢?由于缺乏数据,我们主要进行定性分析。根据第一部分的观点,中国游戏市场硬件的总体渗透率已经达到接近100%,这就意味着在性别和年龄角度,国内的游戏玩家基本是均匀分布的。另一个角度,国内的轻度休闲游戏、女性向游戏发展远远强于当时的日本(毕竟比的是30年前的日本,当时日本流行的游戏基本全是RPG类型,这一类型受众就是年轻男性。),这也可以佐证国内的游戏玩家从结构上是相对更均衡的。换而言之,与1990-2010年的日本相比,我们的游戏产业从结构上挖掘小众群体、提高总体渗透率的难度显著更高。

3)内购制

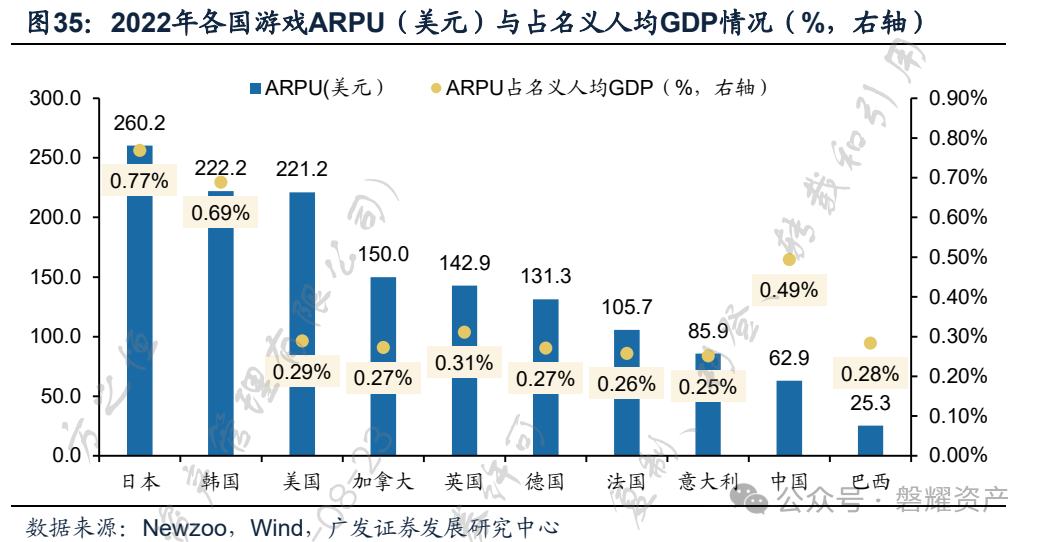

与海外游戏产业显著不同的是,我国游戏产业将内购付费制这一商业模式创新发挥到了极致,不但在全球范围内震撼了传统的PC游戏和主机游戏厂商,同时还直接卷死了以Gameloft为代表的买断制手机游戏厂商。在顺风时,内购制可以最大程度的挖掘玩家付费潜力,是极其成功的商业化方式;但是当遇到下行周期时,内购制一方面缺乏付费刚性,另一方面绝对支出额较高(也就是“商业化更完善”),这就导致ARPU下降的可能性更大,抗周期能力更弱。看下图即可发现,2022年中国游戏ARPU值占人均GDP的比重在全球范围内显著高于一般发达国家,仅次于日本和韩国,这种付费能力超过经济发展水平的情况也佐证了我们的观点,即付费能力被提前挖掘了。

总结:高基数下难有高增长,但弱周期和结构性机会仍存 从以上对于中日两国特色的总结中不难看出,日本1990-2010年的游戏产业辉煌,是建立在渗透率很低+增量市场明确、ARPU较低+付费刚性很强的情况下的;而反观当下的中国,我们的游戏产业却面临着渗透率很高+增量市场不明确、ARPU较高+付费刚性很弱的情况。因此,想指望中国的游戏产业在经济下行周期重新复制日本的辉煌,难度非常大。

当然,对于日本和中国游戏产业的研究复盘并非毫无意义。一方面,即使存在基数很高等等问题,游戏产业作为相对低成本的精神消费,总体看是能够一定程度抵抗经济下行周期的;借鉴日本的历史展望未来,采用买断制付费、或者付费刚性很强的重度游戏,以及能够触达非传统游戏群体的轻度休闲游戏,还将孕育结构性的机会。我们将继续保持关注。

(完)近期原创链接: 【磐耀周评】再论面板行业投资机会

【磐耀周评】关注NASH行业需求0到1的爆发式增长机会什么是NASH

【磐耀周评】KIMI助力国产AGI进入加速期

【磐耀周评】关注医药大单品:低浓度阿托品带来的投资机会

【磐耀周评】利好不断,市场开门红行情可期

【磐耀周评】探寻“银发经济”的逻辑和机遇 【磐耀周评】磐耀周评:关注人口老龄化疾病阿尔兹海默症的潜在投资机会

【磐耀周评】低空经济:eVTOL带来的交通革命

【磐耀周评】供给格局优化,面板行业有望迎来新一轮上涨周期

【磐耀周评】浅谈创新药研发的基本流程

【磐耀周评】生猪产能去化有望加速

【磐耀周评】AI大语言模型公司简析:竞争格局、盈利模式与估值

【磐耀周评】医疗反腐不必恐慌,底部孕育大机会

【磐耀周评】A股历史上的政策底与市场底,以及当下的市场展望

【磐耀周评】政策底向市场底过渡 积极储备未来成长方向

【磐耀周评】存量之下,人工智能增量方向变得更加珍贵 【磐耀周评】关注存储器板块投资机会

【磐耀周评】关注特纸板块盈利修复

【磐耀周评】医药底部寻金系列——一次性手套

【磐耀周评】分歧之下人工智能行情将何去何从

【磐耀周评】市场即将迎来新一轮布局机会

【磐耀周评】关注IOT方向的布局机会

备注: 如果您觉得本公众号内容对您有所启发 欢迎转发或转载 您的支持是我们工作最大的动力! 上海磐耀资产管理有限公司成立于2014年12月4日,于2015年3月成为中国基金业协会认定的私募投资基金管理人。公司总部位于中国上海,发行基金产品数量超过百只,是一家以股票多头为主的私募基金公司。凭借优秀的长期业绩表现,公司曾连续荣获中国证券报金牛奖、证券时报金长江奖、上海证券报金阳光奖、基金报英华奖以及多家机构的评选奖项。

本文作者可以追加内容哦 !