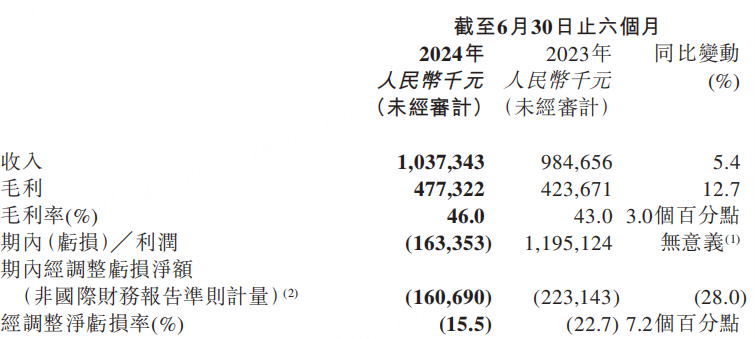

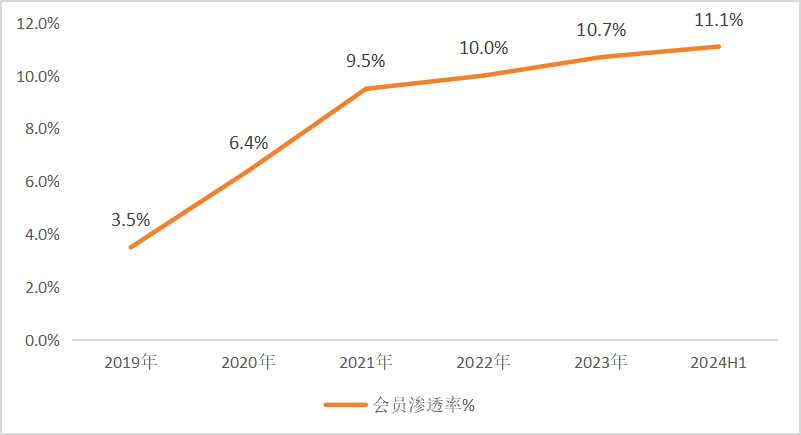

8月23日盘后,运动科技公司 $KEEP(HK|03650)$发布了2024年上半年财报。财报显示,2024年上半年,Keep实现收入10.37亿元,同比增长5.4%,实现调整后净亏损1.61亿元,亏损幅度同比大幅收窄了28.0%,经调整亏损率收窄至15.5%。2024H1,公司的的平均月活跃用户为2966万,每名月活跃用户的每月平均收入从2023H1的5.6元提升至5.8元,平均月度订阅会员为328.2万,会员渗透率由2023H1的10.2%提升至11.1%。

丨财务实现全方位增长,调整后亏损大幅收窄

总体来看,2024H1,Keep呈现全方位增长的态势,收入实现增长,成本费用得到有效控制,毛利率同比提升,净亏损实现大幅收窄。

具体来看,在收入端,实现收入10.37亿元,同比增长5.4%。分收入结构来看,自有品牌运动产品营收5.01亿元,同比增长7.5%,产品销售持续增加,会员订阅及线上付费内容营收4.37亿元;广告及其他收入0.99亿元,同比增长42.4%,主要是线上至线下整合广告服务。

在毛利端,公司实现毛利4.24亿元,同比增长12.7%,整体毛利率为46.0%,相比去年同期的43.0%提升了3个百分点,主要得益于在线会员及付费内容及自有品牌运动产品的毛利率增加。

在费用端,履约费用为0.83亿元,同比大幅减少了25.8%,主要是公司优化了履约开支,提升了履约效率。销售费用为2.57亿元,行政费用为1.12亿元,研发费用为2.43亿元,整体费用率为67.0%,而去年同期整体费用率为70.7%,整体费用率也实现了一定的降幅。

最终,Keep实现调整后的净亏损1.61亿元,亏损幅度同比大幅收窄了28.0%,经调整亏损率收窄至15.5%。截至2024年6月30日,公司拥有的现金及现金等价物为人民币14亿元,现金储备充裕。

丨商业模式跑通,内容和硬件相辅相成

此次财报显示,Keep的商业模式逐渐走通,内容和硬件相辅相成,催动公司走向可持续增长的新阶段。

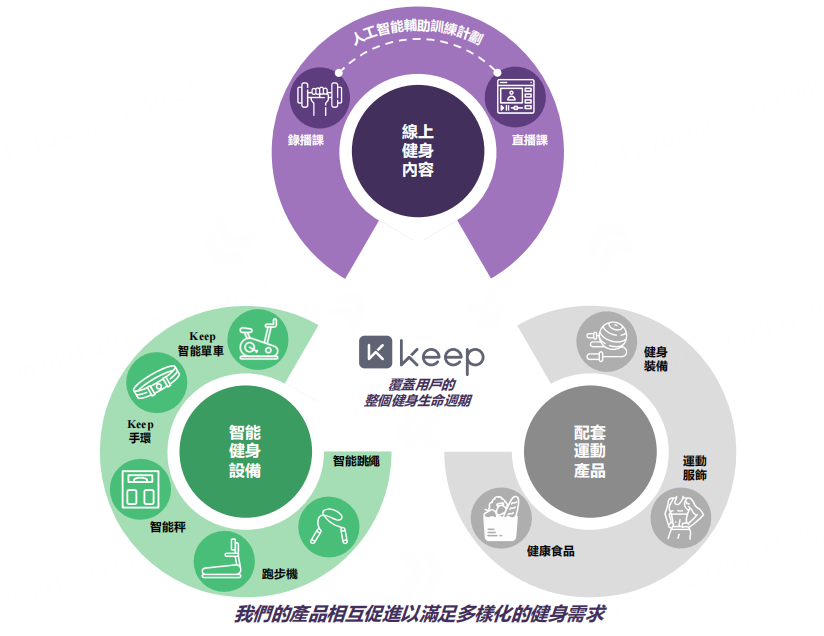

Keep的商业模式是一个多元化的闭环系统,它通过线上健身内容吸引用户,并通过智能健身设备和配套健身产品的销售来实现变现。它以线上健身内容为核心,通过提供丰富多样的免费和会员专属健身课程吸引用户,包括预录课程、直播课程和AI虚拟教练等形式,满足不同用户的健身需求。Keep利用智能健身设备如Keep Station、智能手环、智能秤和动感单车等产品,与APP紧密结合,为用户提供个性化的健身指导和实时反馈,增强了用户体验并提高了用户粘性。此外,Keep还销售配套健身产品,包括瑜伽垫、哑铃、运动服等,这些产品与线上内容和智能设备形成互补,构建了一站式的健身解决方案。Keep社区的社交功能让用户能够分享健身经验、参与讨论,进一步提升用户粘性和活跃度。通过会员订阅、广告和其他商业化手段,Keep实现了流量的变现。

2024H1,Keep的平均月活跃用户数量达到2966万,远超同行其他参与者,会员渗透率也进一步提升至11.1%,每名月活跃用户的每月平均收入也提升至5.8元。公司进一步巩固了国内最大线上健身平台的领先地位,下一步将持续深耕赛道、做细服务,以提升盈利能力为主要目标。类比长视频行业,在竞争格局逐渐稳定,用户增长趋缓阶段,长视频平台通过深耕内容,做多品类等方式提升用户的付费率和付费水平,并且降本增效,已经实现了稳定盈利。作为互联网平台,Keep同样可以通过精细化运营提升付费率和ARPU,实现收入增长和稳定盈利。

而在硬件方面,Keep继续发力自有品牌运动产品,实现了快速增长。2024H1,硬件销售收入同比增长7.5%,且盈利能力有所提升。目前,Keep已经打通了从线上平台到产品销售的壁垒,并且成功将线上平台用户转化为产品消费用户,打造了Keep自有品牌形象。

Keep自有品牌也在不断扩大自身边界,从原来的核心智能运动硬件扩大到户外运动品类,也带动了硬件业务的规模扩张。今年年初Keep进行了8.0升级,拓宽了运动品类和外部硬件设备的接入,覆盖包括跑步、骑行、球类、滑雪等运动的超60种运动品类、100多个分享模板,与50+外部硬件设备打通,将更多资源投放在户外场景。

户外运动近年来在中国发展迅速,已经成为一种流行的生活方式。根据《中国户外运动产业发展报告(2022-2023)》显示,2022年至2023年间,户外运动如冰雪、路跑、骑行、越野、露营等呈现爆发式增长,中国户外用品行业市场规模在2022年达到1971亿元,并预计在2025年将增至2400亿元。政策面,《促进户外运动设施建设与服务提升行动方案(2023—2025年)》更是提出到2025年,推动户外运动产业总规模达到3万亿元。因此,户外运动产品具有非常大的增长潜力。Keep抓住户外运动的潮流,扩大了用户群体,也实现了更快的增长。

丨释放长期增长潜力,价值有望重估

通过深耕线上平台、扩大硬件产品品类,Keep已经成功打造了一个多元化的闭环系统,迈上可持续增长的道路,一方面,通过深耕线上平台,提升付费率和ARPU,线上收入稳步增长,一方面,扩大硬件产品品类,站上户外运动的潮流风口,实现加速增长,同时,线上平台和硬件产品相辅相成,互相促进,实现可持续增长。

Keep的可持续增长也得到了机构的认可。根据Wind的一致预期,2024年到2026年,Keep将保持持续增长,并且将会在2026年实现年度的扭亏为盈,其中,方正证券认为Keep能够获得更快的增长,最快能在2025年实现盈利,展现了更加积极的预期。

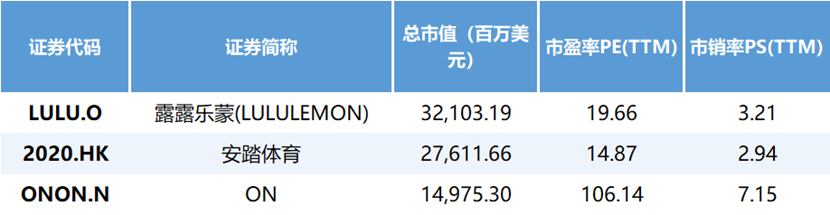

从可比公司来看,Keep的内容和硬件生态可以对标品牌运动产品公司lululemon、安踏体育及新锐运动品牌 ON等,并且凭借两者相辅相成的特性,可以获得更高的估值。但是目前来看,可比公司都有比较高的估值,其平均PS倍数达到4.4倍,而Keep的PS估值仅为1.21倍,大幅小于可比公司。可见,公司处于相对被低估的状态。随着公司的成长性及盈利能力逐渐得到验证,其价值也将被重估,估值至少可以赶上可比公司的平均数,投资价值也会逐渐凸显。

本文作者可以追加内容哦 !