近日,中国太保发布2024年上半年经营业绩,集团整体经营业绩积极向好,市场地位整体稳固,综合实力持续增强。

1

集团整体经营向好

营业收入增长10.9%

归母净利润增长37.1%

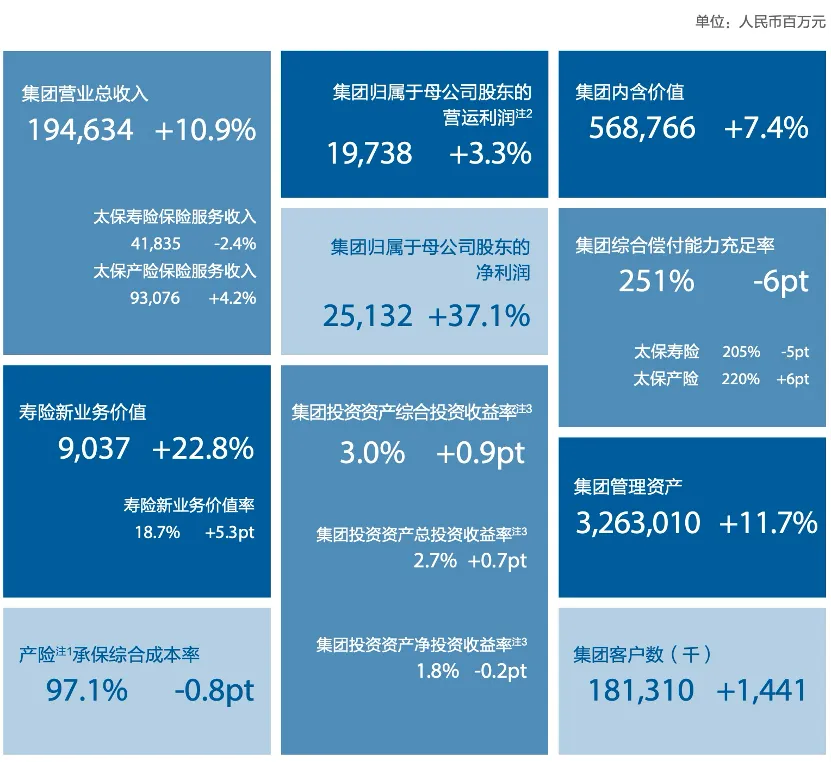

营运利润:2024年上半年,太保集团实现归母营运利润为197.38亿元,同比增长3.3%,稳健增长,归母净利润251.32亿元,同比增长37.1%。

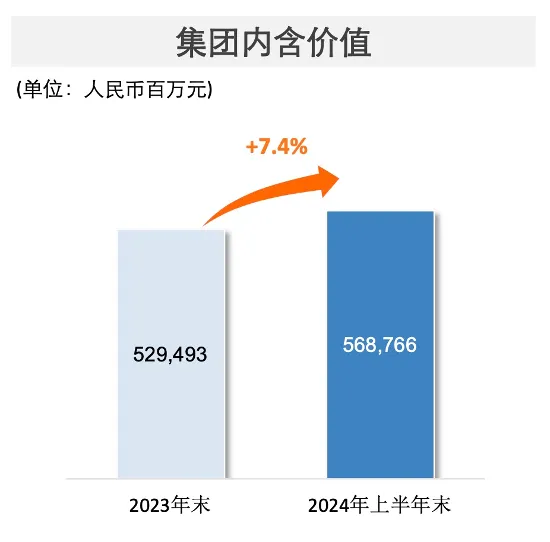

内含价值:截至2024年6月30日,太保集团内含价值5,687.66亿元,较上年末增长7.4%。

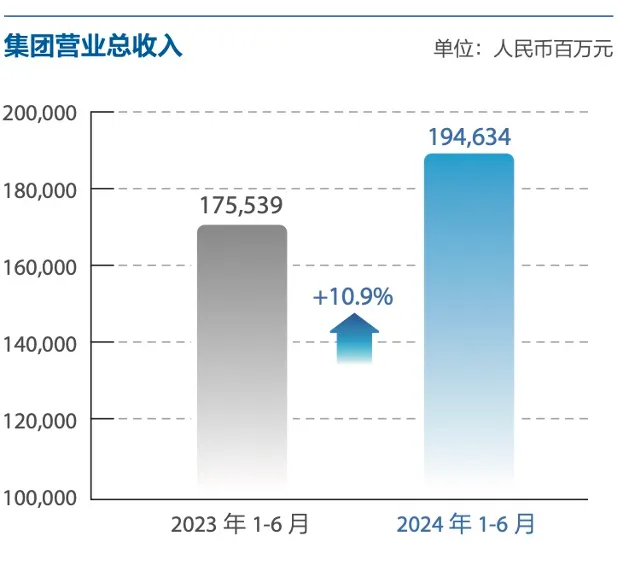

营业收入:2023年,太保集团实现营业总收入1,946.34亿元,同比增长10.9%,其中保险服务收入1,370.19亿元,同比增长2.2%。

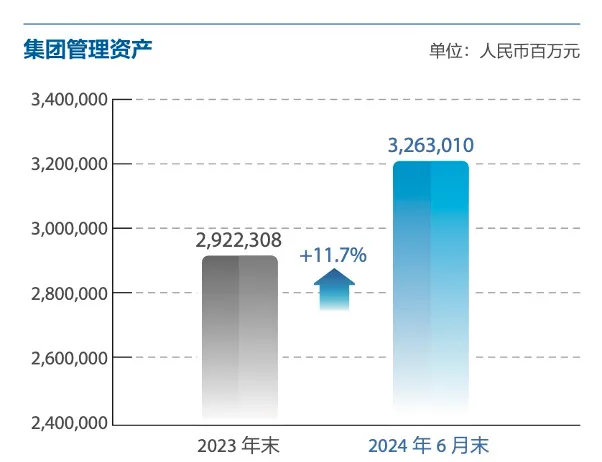

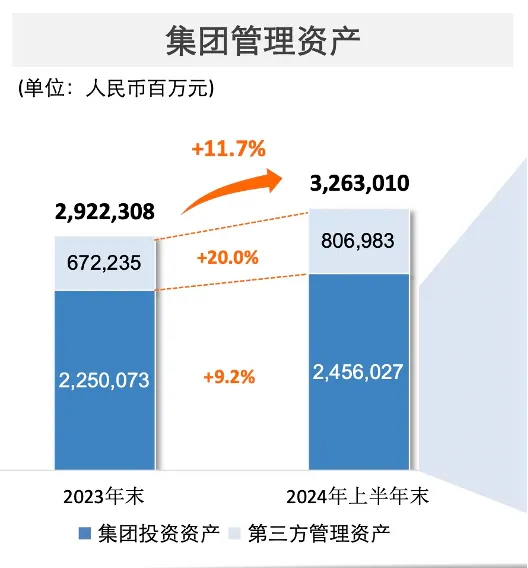

管理资产:截至2024年6月30日,太保集团管理资产突破3万亿,达到32630.1亿元,较年初增长了11.7%。

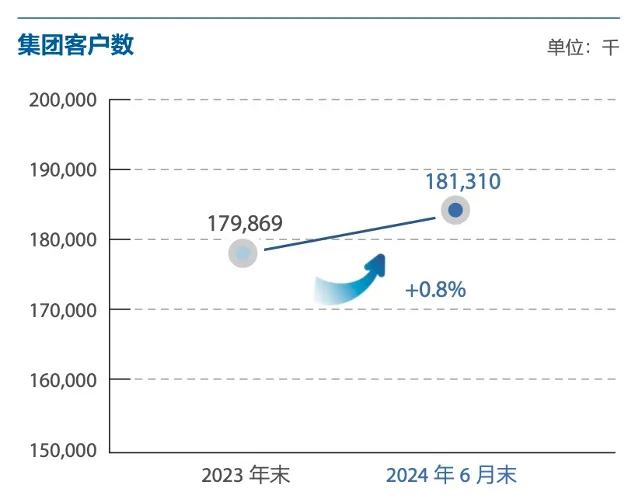

集团客户:截至2024年6月30日,太保集团服务的客户数量突破1.8亿。

2

寿险板块:规模保费稳健增长

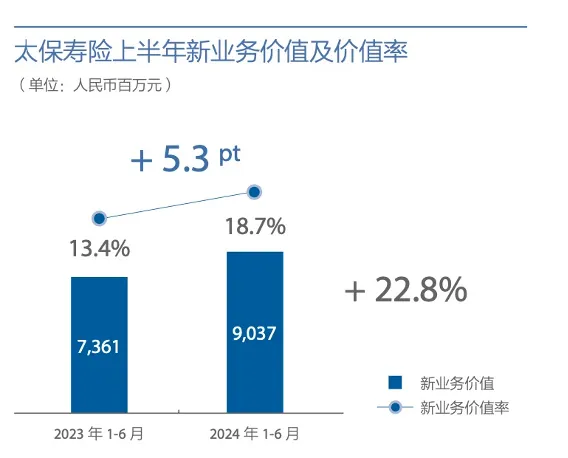

新业务价值增长22.8%

新业务价值率提升5.3个百分点

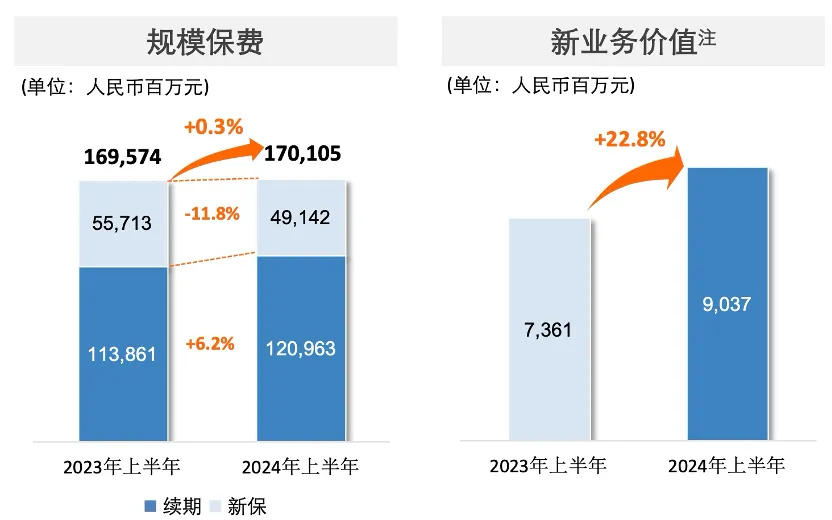

2024年上半年,太保寿险实现规模保费1701.05亿元,其中传统型保险规模保费1,064.37亿元,同比增长6.0%。

进入2024年,太保寿险业务品质持续向好,上半年寿险新业务价值实现90.37亿元,同比增长22.8%,可比口径下同比增长29.5%。

新业务价值的大幅提升,主要是太保寿险2024年上半年实行多措并举推进降本增效收到成效,上半年新业务价值率18.7%,同比提升 5.3 个百分点。

业务品质向好的另一个表现就是保单继续率的提升。2024年上半年,太保个人寿险客户13个月保单继续率为96.9%,同比提升1.5个百分点;个人寿险客户25个月保单继续率91.7%,同比提升7.6个百分点。

从各渠道来看,代理人渠道方面,2024年上半年,太保寿险持续深化“三化五最”的职业营销转型,坚持价值主线,通过队伍能力提升,实现可持续的高质量发展。

职业化方面,坚持以基本法为核心,持续牵引队伍行为改变;聚焦募育留一体化,落实新人常态募育;强化绩优梯队建设,促进绩优组织成长。

专业化方面,围绕客户健康保障、养老传承、财富管理需求,匹配“金三角”产品服务方案,搭建并完善客户分层经营体系,提升队伍全险种销售能力。

数字化方面,试点 NBS 数字化活动量管理系统,围绕客户经营与队伍管理场景,塑形活动量管理标准模式。

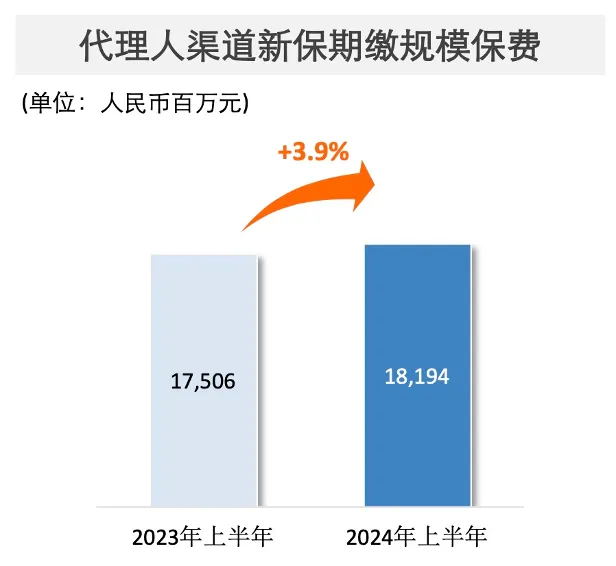

2024年上半年,太保寿险代理人渠道规模保费1362.11亿元,同比增长2.0%,其中新保业务245.2亿元,同比增长10%,新保业务中期缴新保规模保费181.94亿元,同比增长3.9%。

代理人渠道核心人力规模企稳回升,产能及收入持续提升。2024年上半年月均保险营销员18.3万人,期末保险营销员18.3万人;保险营销员月均举绩率73.8%,同比提升4.1个百分点。核心人力规模企稳增长,产能及收入持续提升,月均核心人力6.0万人,同比增长0.8%;核心人力月人均首年规模保费64,637元,同比增长10.6%;核心人力月人均首年佣金收入8,219元,同比增长 4.2%。

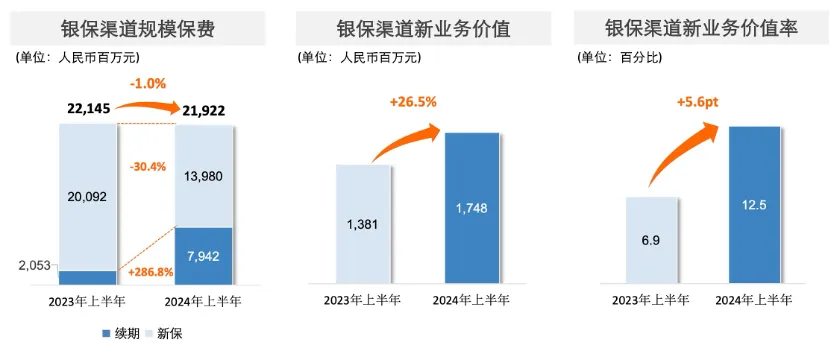

银保渠道方面,太保寿险坚持价值银保战略,打造差异化竞争优势,不断增强“芯”银保发展动能。聚焦战略渠道合作,强化网点深耕;优化人网配置,强化队伍专业化能力建设;赋能客群分层精细化经营,完善银保专属产服体系。虽然受市场环境及政策调整影响,新保规模增长承压,但业务价值保持稳步增长。2024年上半年,银保渠道新业务价值同比增长26.5%,新业务价值率12.5%,同比提升5.6个百分点。

团政渠道方面,太保寿险坚守保障本源,服务国家战略,在普惠金融、助力实体经济、服务人民美好生活等方面发挥积极作用。普惠金融坚持广泛覆盖,开展长期护理保险、城市定制型商业保险、大病保险等政策性保险业务。针对企业特点,提供专业化服务机制和团体保险解决方案,打造标准化职团开拓业务流程,为企业员工及家庭提供综合性风险保障。2024年上半年,团政渠道实现规模保费117.52亿元,其中职团开拓新保规模保费8.42亿元,同比增长1.9%,业务规模调整的同时结构持续向好。

3

财险板块:

保费增速超越市场

综合成本率整体优化

2024年上半年,太保产险坚持稳中求进,加快科技金融、绿色金融、普惠金融、数字金融等领域创新布局,加强品质管控,深化风险减量管理能力,提升灾害防护质效,推进体系化能力建设全面落地,高质量发展基础进一步巩固。

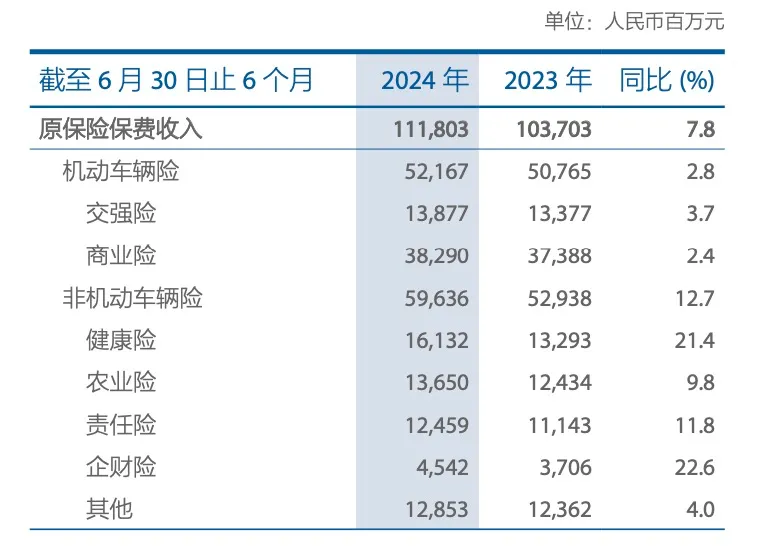

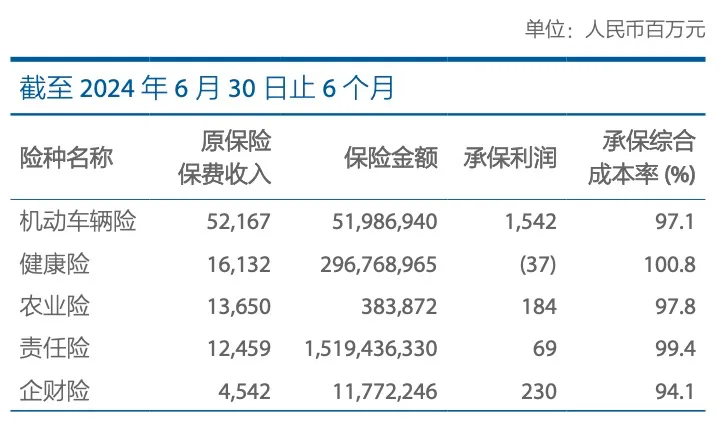

2024年上半年,太保产险实现原保险保费收入1,118.03亿元,同比增长7.8%,超越行业增速3.3个百分点。

从各险种来看,太保产险车险保费增速2.8%,与行业增速基本持平,非车险业务保费增速达到了12.7%,远高于行业整体增速。

非车险中,健康险和企财险均实现了20%以上的保费增速,责任险也达到了11.8%,农险在经历了过去几年的高速增长后,仍保持了近10%的增长。

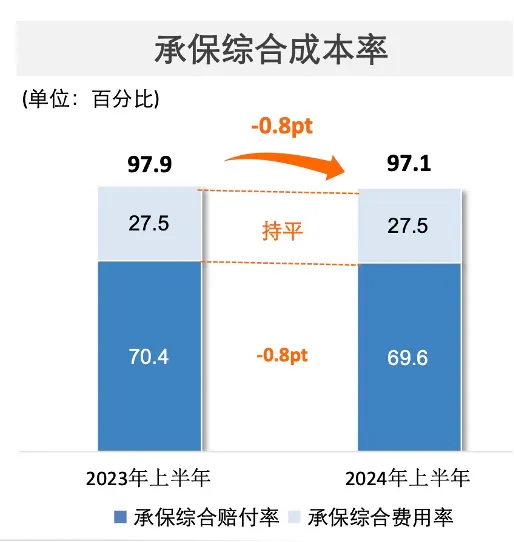

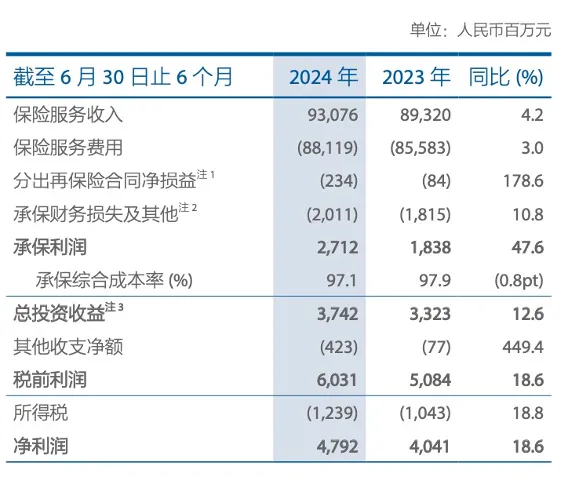

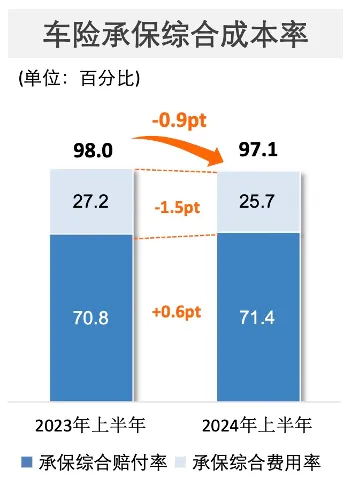

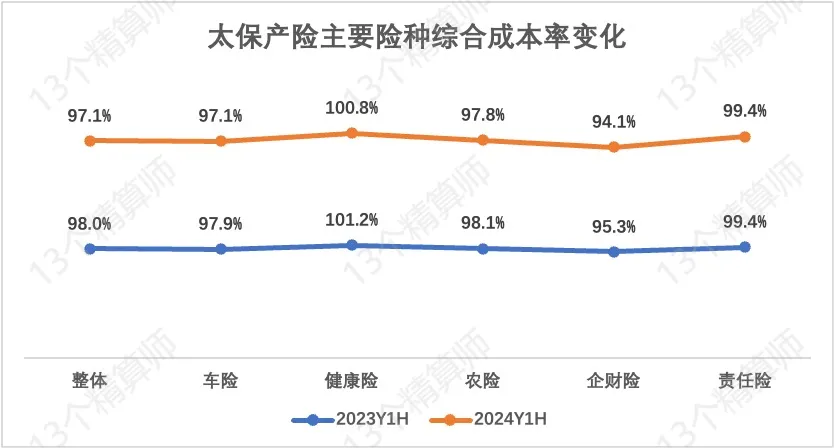

保持较高保费增长的同时,2024年太保财险的业务品质也进一步提升。上半年太保产险承保综合成本率97.1%,同比下降0.8个百分点,其中承保综合费用率27.5%,与去年同期持平,承保综合赔付率69.6%,同比下降0.8个百分点。

承保综合成本率的下降也让太保产险的承保盈利水平大幅提升,2024年上半年,实现承保利润27.12亿元,同比增长47.6%。同时,2024年上半年太保产险实现总投资收益37.42亿元,同比上升12.6%。凭借承保端和投资端的优异表现,2024年上半年太保产险实现净利润47.92亿元,同比增长18.6%,盈利能力处于行业领先水平。

从各险种的承保利润来看,车险2024年上半年贡献承保利润15.42亿元,仍占据着绝对的优势地位。非车险中,承保利润贡献最高的是企财险的2.3亿元和农业险的1.84亿元。

作为太保产险保费规模和承保利润占比最大的险种,2024年上半年太保产险车险业务的承保综合成本率为97.1%,同比下降了0.9个百分点,其中承保综合赔付率71.4%,同比上升0.6个百分点,承保综合费用率25.7%,同比下降1.5个百分点。

2024年上半年太保产险非车险业务的品质也得到了整体提升,承保综合成本率97.2%,同比下降了0.7个百分点。上半年,太保产险主要非车险险种的综合成本率均有所下降,其中健康险承保综合成本率100.8%,同比下降0.4个百分点;农业险承保综合成本率 97.8%,同比下降0.3个百分点;责任险承保综合成本率99.4%,同比持平;企财险承保综合成本率94.1%,同比下降1.2个百分点。

3

投资板块:

集团管理资产突破3万亿

投资业绩表现良好

截至2024年6月末,太保集团管理资产达32,630.1亿元,较上年末增长11.7%,其中集团投资资产24,560.27亿元,较上年末增长9.2%;第三方管理资产8,069.83亿元,较上年末增长20.0%;2024年上半年第三方管理费收入为10.30亿元,同比增长3.2%。

2024年上半年,太保集团基于对宏观环境长期趋势的展望,进一步落实精细化的哑铃型资产配置策略,一方面,持续加强长期利率债的配置,以延展固定收益资产久期;另一方面,适当增加权益类资产以及未上市股权等另类投资的配置,以提高长期投资回报;同时,持续管控信用类资产的配置比例,积极防范信用风险。公司在战略资产配置的牵引下,进行有纪律且灵活的战术资产配置,积极主动应对权益市场大幅波动和利率中枢趋势下行带来的双重挑战。

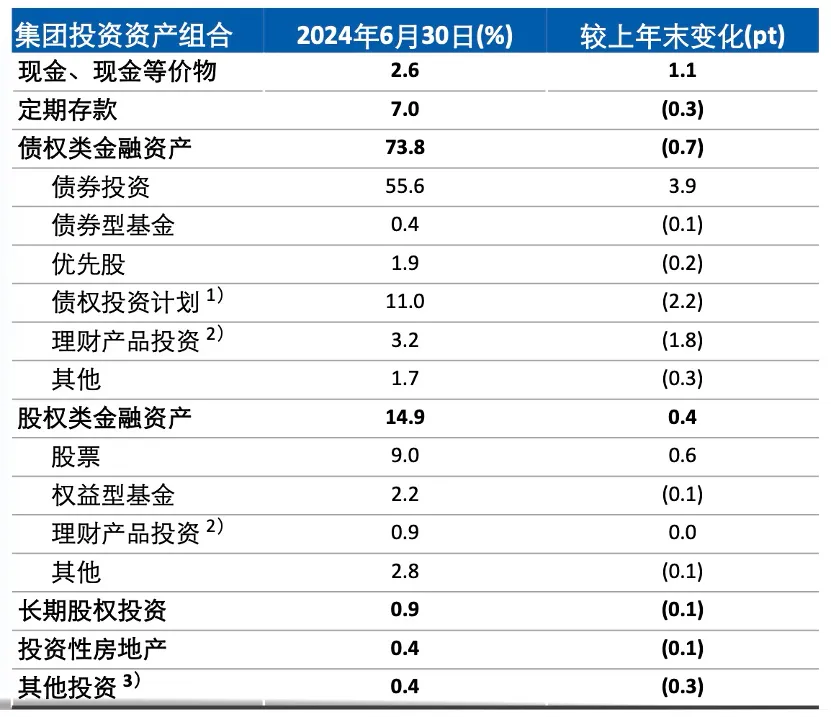

从集团投资资产组合来看,集团大类资产配置保持稳健。截至2024年6月末,公司债券投资占投资资产的55.6%,较上年末提高了3.9个百分点;股权类金融资产占投资资产的14.9%,较年初上升了0.4个百分点,其中股票和权益型基金占投资资产的11.2%,较年初上升了0.5个百分点。

2024年上半年,公司净投资收益率为1.8%,实现净投资收益390.89亿元,同比增长1.7%;总投资收益率2.7%,同比上升0.7个百分点,实现总投资收益560.37亿元,同比增长46.5%;上半年公司综合投资收益率3.0%,同比上升0.9个百分点,,投资业绩表现良好。

面向未来,太保集团将以“建设具有国际影响力的一流保险金融服务集团”为目标愿景,坚持稳中求进、以进促稳、先立后破,以价 值为主线,做强主业,做精专业,不断完善以客户需求为导向的经营体系建设;持续推进“大健康”“大区域”“大数据”三大战略,提升价值创造和关键领域突破能力;加强专业能力建设,严守风险底线,持续增强公司高质量发展基础与韧性。

本文作者可以追加内容哦 !