摘要:出口优势!

9月2日,龙佰集团发布调价函,自2024年9月2日起,公司各型号钛白粉销售价格在原价基础上对国际各类客户上调100美元/吨。

根据此前钛白粉行业龙佰龙头领涨,其他钛企跟涨的惯例,钛白粉或许迎来今年第四轮涨价潮。

由于6月13日欧盟反倾销初裁的问题,将对我国钛白粉征收14.4%至39.7%的反倾销税率,影响市场心态。

过去的几个月,市场存在观望情绪。

市场有媒体表示,随着科慕、康诺斯等上调钛白粉价格,国内外钛白粉价差拉开,出口受到的影响有限,国内钛白粉价格顺势上涨成为可能。

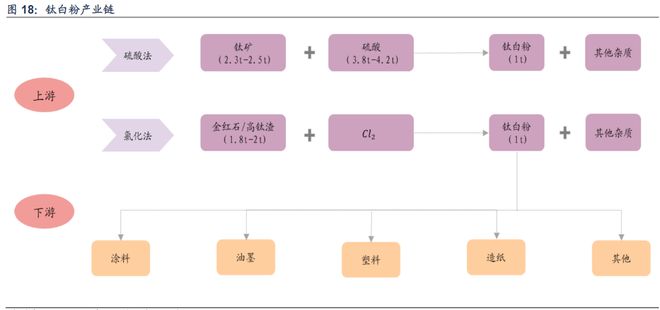

钛白粉产业链

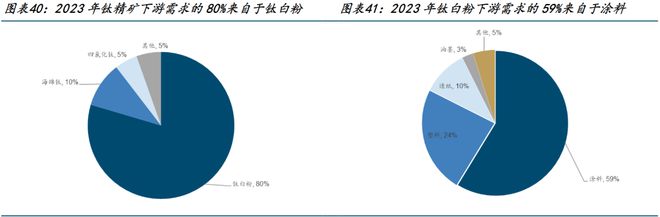

钛白粉约占钛精矿下游需求的80%,钛白粉需求主要取决于涂料。

根据百川盈孚数据,2023年钛精矿下游需求大部分来自于钛白粉,海绵钛的需求占比约为10%,因此钛白粉未来的需求走势是决定上游钛精矿需求量的关键。

钛白粉是一种性能优异的白色颜料,其主要成分为二氧化钛,外观呈白色固体或粉末颗粒状。

钛白粉具有白度、光泽度优越,折射率高,遮盖力强,理化性质稳定等特点,因此被广泛应用于涂料、塑料、油墨、化纤、橡胶等领域。

同时又因其具有无毒性、光催化活性、紫外线屏蔽功能,也常被应用于食品、催化剂、化妆品等行业。

从具体下游需求结构来看,涂料、塑料以及造纸需求占比分别为59%、24%和10%。

由于钛白粉有众多与国民经济息息相关的用途,因此钛白粉消费量可以作为衡量一个国家经济发展和人民生活水平高低的重要标志之一,被称为“经济发展的晴雨表”。

钛白粉竞争格局

我国钛白粉产能占全球比例较高,未来新增产能主要在国内。

根据USGS数据,2023年全球钛白粉产能约为980万吨,其中中国钛白粉产能为550万吨,产能占比高达56%。

供给方面,受设备老化、成本高企及环保等因素影响,海外钛白粉产能近年来逐步退出。

比如泛能拓于2017年在波兰Pori工厂火灾后放弃重建产能,在2023年3月宣布关停意大利Scarlino工厂和德国Duisburg工厂,并于2023年10月公司宣布破产重组;

康诺斯2021年关闭位于德国Leverkusen工厂的3.5万吨/年硫酸法钛白粉生产线;

美国科慕于2023年7月关闭T湾15万吨/年氯化法钛白粉工厂。

而2024-2026年国内计划投产的钛白粉产能仍有129万吨新增。

需求方面,国内钛白粉需求量近年来已经趋于稳定,根据卓创资讯数据,2020-2023年国内钛白粉表观消费量基本维持在240-250万吨之间。

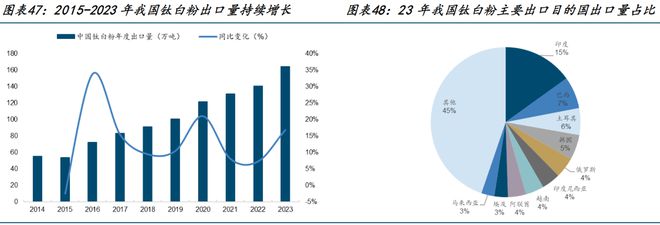

外需方面,2015-2023年我国钛白粉出口量持续增加,年均复合增长率约为15%。

根据海关数据,2023年我国钛白粉前十大出口目的国出口量占比约为55%,其中印度、巴西、土耳其、韩国占比较高。

随着国内钛白粉价格优势及氯化法产能的扩大,企业竞争力进一步提升,未来钛白粉出口有望保持高增长态势,行业或迎来戴维斯双击。

本文作者可以追加内容哦 !