出了8月,公司2024年中报已经全部披露完毕,机构持仓情况也随之浮出水面。

具有代表性的养老基金第二季度新进入60多家公司的前十大流通股东中,电子、机械设备行业占比最高,达到6家。

其中,电子企业包括沃尔核材、中科蓝讯、芯动联科、国瓷材料、深南电路和安路科技。

从整体公募基金的持有公司情况看,第二季度电子行业占比也是排名第一,远超通信、银行、汽车。

那么,机构选中电子行业的逻辑有哪些呢?

行业周期回暖。

电子行业细分为半导体、电子化学品、元件、消费电子、光学光电子等子行业,而电子化学品、元件和光学光电子可以大体归类到半导体和消费电子中。

2024年以来多项数据表明这俩行业都处于回暖过程之中:

首先,消费电子。

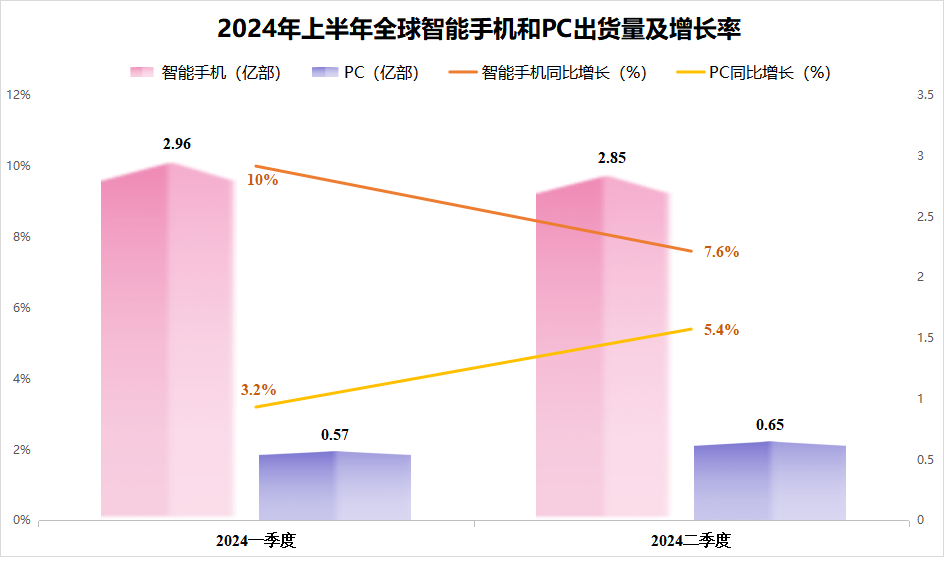

2022年以来去库存成为消费电子的主旋律,相关公司汇顶科技、京东方A等业绩都被影响,但2024上半年全球智能手机和PC开始补库存。

智能手机第一季度出货量2.96亿部,同比增长10%,第二季度出货2.85亿部,同比增长7.6%。

全球PC第一季度销量0.57亿台,同比增长3.2%,第二季度出货0.65亿台,同比增长5.4%。

其次,半导体。

消费电子是半导体下游重要应用之一,回暖对半导体行业起到积极作用。再就是智能汽车、AI的发展也增加对芯片、电子元器件的需求量。

2024上半年半导体销售额同比持续增长,全球销售额达到2861亿美元,同比增长17.6%,其中中国实现872亿美元,同比增长25.7%,回暖情况好于全球。

AI仍然处于成长期。

一方面,不断有AI爆品问世。从年初的Sora、Gemini大模型,到AIPC、AI手机,“+AI”已经成为一种潮流。

现在我们随机打开一个应用软件,基本都融合了AI功能,比方说WPS、百度浏览器、快手等。

另一方面,云厂商加大AI资本开支。2024年一季度谷歌资本开支同比增长91%,并表示全年至少同比增长49%。

Meta、微软、亚马逊也都在加大资本开支,国内中国移动2024年也加大AI服务器的采购量,算力资本开支计划同比增长21%。

2023年全球人工智能投资额大约1900亿美元,预计到2027年将达到5100亿美元,年复合增速接近30%,AI仍处于高速成长期。

而AI的成长将带动算力建设,进而加大对半导体、元件等电子行业产品的需求。

那么,哪些领域有望率先享受价值重估呢?

2024年上半年有“电子产品之母”的PCB行业显著改善,两个季度营收同比增速分别16%和11%,净利润增速分别为11%和23%。

但其实就像消费电子一样,上半年是PCB行业的淡季,下半年才是旺季,如今行业表现出淡季不淡的特点,反转迹象明显。

上半年芯片设计公司业绩同样大幅改善。在半导体净利润增速排名前20的公司中,有60%都是芯片设计公司,例如韦尔股份、全志科技、澜起科技等。

瑞芯微、韦尔股份等芯片设计公司我们前不久刚研究过,今天主要看PCB行业。

那么,PCB行业中哪个公司的看点十足呢?

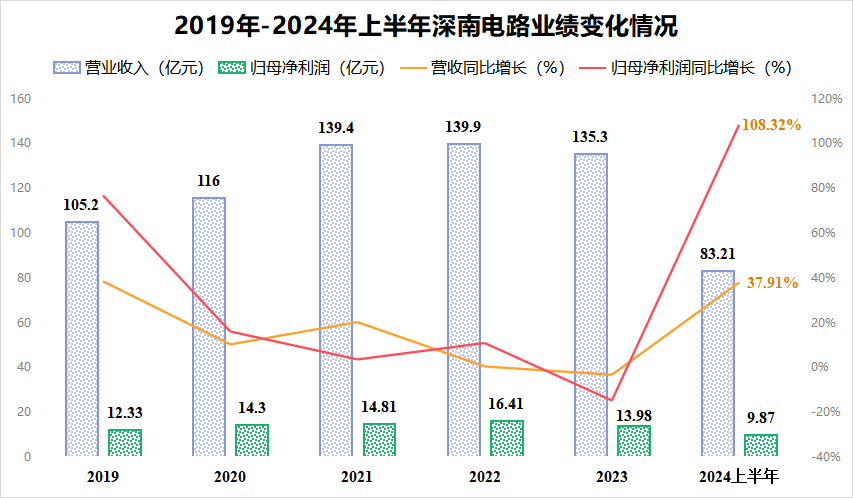

深南电路不仅受周期影响小,反转幅度大,未来还将享受AI、智能汽车、芯片国产替代等多重红利。

公司仅在2023年营收和净利润小幅下滑,2024年上半年便立即改善了,实现营收83.21亿元,同比增长37.91%,实现净利润9.87亿元,同比增长108.32%。

上半年业绩表现虽不及沪电股份、生益科技等,但要远远好于胜宏科技、鹏鼎控股、东山精密、兴森科技等。

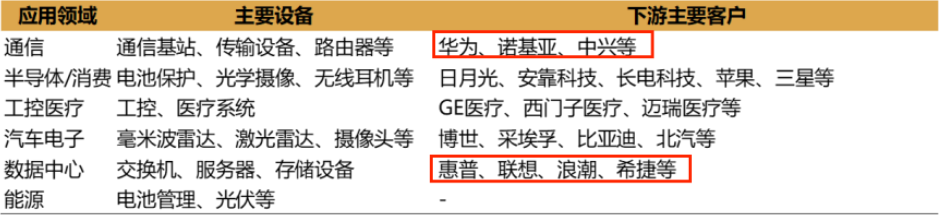

深南电路大家都不陌生,产品覆盖通信板、汽车板和封装基板等,都有极大的优势。

通信板中包括用于基站的PCB和用于数据中心的PCB。在基站方面,公司是华为、中兴通讯等的核心供应商,有“华为影子股”的称号。

2024上半年5G基站建设趋于平缓,公司的基站相关产品出货量没有明显提升。

但数据中心产品受益于AI销量增长,国内最大的服务器厂商浪潮信息、联想、惠普等都是公司客户。

未来随着人工市场规模扩大,公司数据中心产品仍然有望保持增长。

汽车板方面,现如今汽车正朝着电动化、智能化方向发展,而通电的地方基本离不开PCB的连接和支撑。

一辆新新能源汽车的PCB用量大约在5-8平方米,价值量高达4800元,相较于传统燃油车高出2000元,从而带动汽车PCB增速成为仅次于数据中心服务器的第二快市场。

公司是比亚迪、博世、北汽等行业龙头的供应商,因而2023年汽车PCB订单同比增长超50%。

2024年上半年公司汽车业务产能开始进入产能爬坡阶段,未来对公司业绩和盈利能力均有带动作用。

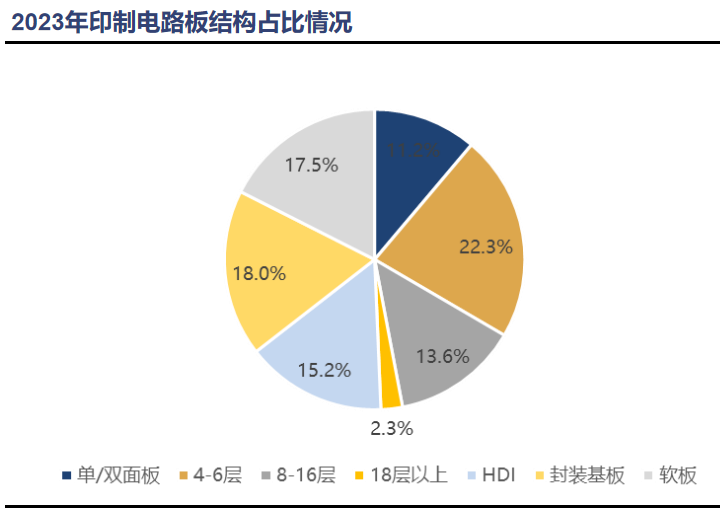

封装基板,主要用于芯片封装,是PCB中第二大的品类,高达18%,并且是研发生产难度最大的种类。

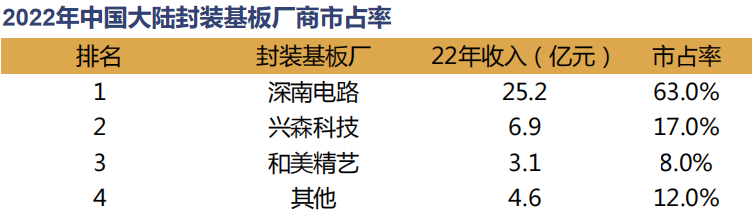

但国内具有封装基板产能的公司却不多,只有深南电路、兴森科技和等少数几家。

尤其是用于GPU、CPU等封装的ABF载板方面,占据主导地位的国外厂商,国内厂商有非常广阔的国产替代空间。

在国内这几家公司中市占率最高的深南电路,2022年超过60%,是日月光、安靠科技、长电科技等的供应商。

2024年公司更为高端的ABF载板已经具备14层以下的生产能力,并且部分完成送样测试,处于导入阶段,有望为公司贡献业绩增量。

总体来看,PCB是电子行业中反转非常显著的细分领域,而深南电路又是其中业绩表现、客户质量和成长性都十分优秀的公司。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !