捕捉一家公司及其商业模式的核心价值,关键并不在于其顺境之时,而正是在逆境之中的表现。当前时刻,或许正是我们深入挖掘和审视公司真实价值的绝佳时机。

过去的一年无疑是投资者对白酒行业发展最为担忧的一年。在市场回归理性的周期中,如果一家酒企仍能保持高质量的增长态势,那么这将更加深刻地揭示出它的核心价值所在,这也成为了衡量其内在质地的重要标准。

8月30日晚,有着“浓香鼻祖”美誉的泸州老窖,还是扛住各方压力交了一份稳中有进的财报。

泸州老窖是我今年重点跟踪的企业,投资应该把重点放在求证公司主逻辑的兑现,跟踪基本面边际变化对公司估值的影响,下面带着大家看看泸州老窖这份2024中期答卷。

第一、营收利润稳健的双位数增长!

从半年报可以看出,2024上半年实现营收169亿元,同比增长15.8%;实现归母净利润80.28亿元,同比增长13.2%,泸州老窖营收和净利润均保持双位数增长。

泸州老窖三十年,从1994到2024,依然能保持增长,营收抗住15%增速的预期,足以见宝刀未老。大起大落的人生,只是少数冒险家的最爱。市场上的绝大多数人,还是希望陪伴一家稳健的公司一起成长,赚长期业绩的钱,或是安心当一名吃息佬。

第二、期待2024年净利润突破140亿!

2023年营收302亿,净利润132亿,按照上半年的营收15.8%的增速算,2024年营收是349.7亿左右,按照上半年的净利润13.2%的增速算,2024年净利润将达到150亿左右,其实这个业绩还是非常难得的。

面对当前市场库存高企、销量下滑、政企降标等态势下,泸州老窖能抗住这一波“极限压力”可见实力不容小觑,这也是我提醒大家关注老窖的核心理由之一。

第三、文化底蕴+科技创新提质增效

从区位自然环境看,泸州老窖所在地泸州位于四川盆地南缘与云贵高原的过渡地带,拥有比同纬度更为温暖湿润、终年不下零度的亚热带气候。独特的气候、土壤为酿酒的原粮种植创造了得天独厚的条件,培育出的泸州糯红高粱及软质小麦是酿造泸州老窖酒的主要原料。

从窖池和酿制技艺看,泸州老窖品牌底蕴可谓历史悠久。

其1573国宝窖池群,在1996年12月经国务院批准成为行业首家“全国重点文物保护单位”。“泸州老窖酒传统酿制技艺”于2006 年 5 月入选首批“国家级非物质文化遗产名录”。

2013年,泸州老窖1619口百年以上酿酒窖池、16处酿酒古作坊及三大天然藏酒洞, 一并并入第四批“全国重点文物保护单位”,是行业独一无二,不可复制的资源。

2018 年 11 月,泸州老窖窖池群和酿酒作坊群入选 《国家工业遗产名单》。“泸州老窖酒传统酿制技艺”至今已传承 24 代,700年历史,是浓香型白酒酿制方法的典型代表。

2020 年底,泸州老窖黄舣酿酒生态园全面投产,园区投产后,新增优质纯粮固态白酒 10 万吨/年、酒曲 10 万吨/年产能和 38 万吨储酒能力!

今年1月,泸州老窖智能包装中心正式启动运营。智能包装中心总建筑面积18.13万平方米,更重要的是与黄舣酿酒生态园无缝对接,将实现白酒从原粮种植、酿造、灌装、仓储物流全产业链的智能化、数字化。

泸州老窖智能包装中心

与传统包装生产线6000瓶/时的生产速度相比,现在的自动化包装生产线1小时可完成15000瓶的包装,相当于每秒完成4瓶泸州老窖酒的包装,使得生产效率提高2倍以上。

泸州老窖“灯塔工厂”的建成,则意味着白酒行业的智能化酿造已迈上了一个崭新的台阶,白酒在古老的手工作坊诞生,又在现代化工厂中迈向智能化,可看作传统酿酒行业在守正创新中的自我超越。

当下泸州老窖“灯塔工厂”所做的,正是在保留传统古法酿艺精髓的同时,将新技术、新设备融入传统工艺中,相信这种趋势引领下,中国酒业定将在“智变”中走向新时代。

所以,不管是从区位优势、产能还是新质生产力上,泸州老窖都是一家有实力的企业。

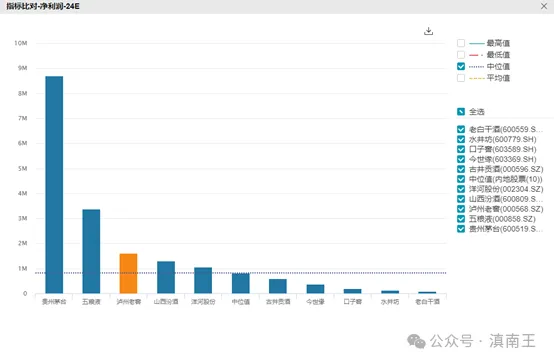

第四、不足15倍市盈率的白马企业!

按照最近股价111元算,泸州老窖市值1631亿,如果按照2023年132亿净利润算,市盈率12.3倍,如果按照2024年140亿净利润算,市盈率才11.6倍!

而且半年报中,泸州老窖还有360亿的货币现金,这么一算,市盈率都不足10倍!

未来几年,只要业绩稳住2023年的132亿,现在的价格就不算贵!

第五、中高端继续发力!

2024年上半年,泸州老窖中高端酒类营收约152亿,占比89.99%,增长17.12%。说明产品的高端化矩阵已经成为泸州老窖的底气。

毫无疑问,以国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒为代表的中高档酒强势带动是泸州老窖蓬勃发展的核心利器,覆盖了白酒主力消费全价位市场。打好了产品矩阵的“地基”,才能实现逆周期的稳定增长。

第六、分红率稳超60%+估值调整

自上市以来,泸州老窖累计现金分红总额433.01亿元,是股权再融资金额的10.78倍,分红率高达60.93%,2023年分红79亿!从分红额的角度看,在白酒行业甚至是整个A股都是名列前茅。当然,随着利润的增加,分红也会更多!

从去年11月至今的市场调整,释放了大部分风险的同时,把泸州老窖变成一家低市盈率,高股息的企业!

随着白酒行业向知名产区集中、向著名品牌集中、向优秀文化集中、向优良品质集中的趋势愈发明显,泸州老窖,这几年稳健发展,特别是在当下的市场,交出了一份有韧性的半年报,足以体现内在质地,比起财报的数据,我更看好泸州老窖未来长期的价值!

$泸州老窖(SZ000568)$$贵州茅台(SH600519)$$五粮液(SZ000858)$

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !