2024年8月20日,全球激光雷达解决方案的领导者禾赛科技(NASDAQ: HSAI)发布了其 2024 年第二季度未经审计的财务报告。

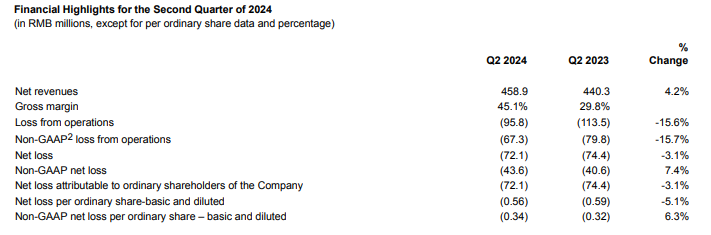

财报数据显示,2024年第二季度禾赛科技净收入为人民币4.589 亿元(6,310 万美元),较2023 年同期的人民币4.403亿元增长4.2%;ADAS激光雷达出货量为80,773台,较2023年同期的45,694台增长76.8%。

禾赛联合创始人兼首席执行官李一帆表示:“我们还没有发现全球激光雷达行业中有哪家公司能在如此大规模交付的同时,拥有与我们一样的财务实力。”

同时,值得注意的是,禾赛科技在本季度发布了首份 ESG 报告,概述了其在业务运营中持续的可持续发展努力和 ESG 成就。

规模优化初显成效 利润率显著提升

财报数据显示,2024年第二季度禾赛科技营收为人民币4.589 亿元,同比增长4.2%。据禾赛科技透露,这一增长主要得益于中国市场需求强劲导致ADAS激光雷达产品销售收入增加。

数据来源:禾赛科技财报

从营收构成来看,2024年第二季度,禾赛科技的产品收入为4.087亿元人民币(约合5620万美元),同比增长5.7%。服务收入为5020万元人民币(约合690万美元),同比下降6.2%。

从营收占比来看,产品收入占比89%,服务收入占比11%。

从产品构成来看,目前贡献营收的产品主要有ADAS激光雷达和自动驾驶激光雷达两种。从出货量占比来看,ADAS激光雷达出货量占比93%,自动驾驶激光雷达占比7%。

因此,可以看出禾赛科技的营收还是以产品收入为主,主营产品是ADAS激光雷达。

2024年上半年禾赛科技营收为人民币8.18亿元,同比下降6%。值得注意的是,同期,公司的总营收成本为4.72亿元人民币,同比下降了17.8%。禾赛科技表示,这主要是由于公司在成本控制和规模优化方面取得了成效。

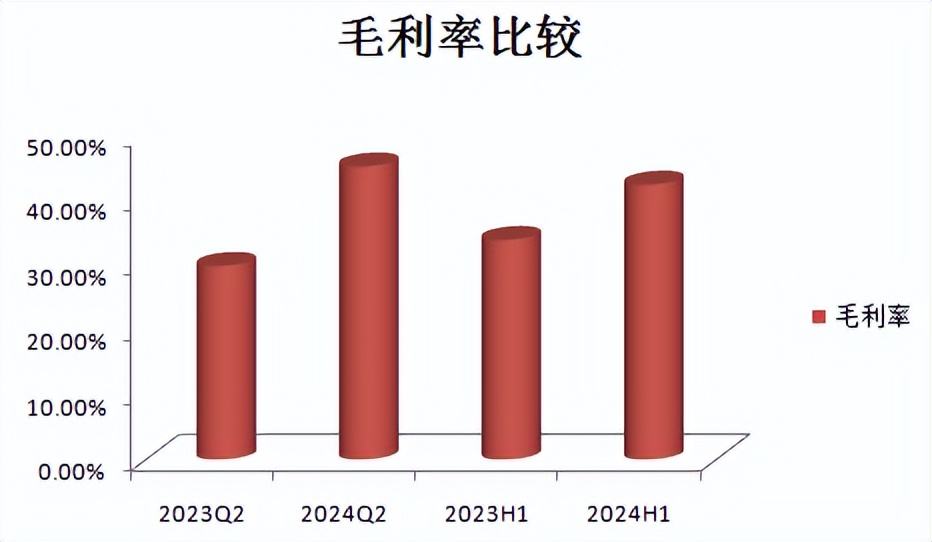

利润率方面,2024年二季度禾赛科技的毛利率为45.1%,较2023年同期的29.8%有显著提升。同样的,2024年上半年的毛利率从2023年同期的33.8%提升至2024年的42.3%。

制图:数据猿

毛利率的显著提升说明禾赛科技在规模化方面取得了突破性的进展。这意味着,即使在未来面临激烈的价格竞争环境,禾赛科技同样也能保持较高的盈利水平。

财报数据显示,2024年上半年,禾赛科技的净利润为亏损1788.94万元人民币(约合246.29万美元),较2023年同期的净亏损1932.92万元人民币(约合246.29万美元)减少了7.4%。

从数据来看,在不久的将来,禾赛科技有望在激光雷达行业中率先实现盈利。

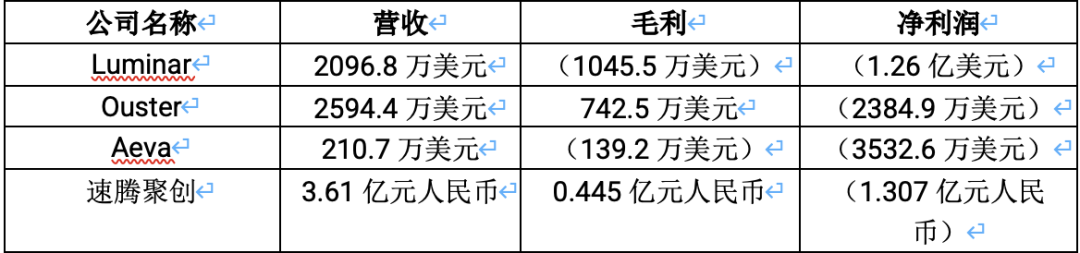

表:全球主要上市激光雷达公司2024Q1财报数据

数据来源:各公司2024Q1财报。()表示亏损

激光雷达出货量持续激增 全球业务稳步推进

运营数据方面,2024年第二季度ADAS激光雷达出货量为80,773台,较2023年同期的45,694台增长76.8%。2024年第二季度激光雷达总出货量为86,526台,较2023年同期的52,106台增长66.1%。

数据来源:禾赛科技财报

2024年上半年ADAS激光雷达出货量为133,235台,较2023年同期的73,889台增长80.3%。2024年上半年激光雷达总出货量为145,627 台,较2023年同期的86,940台增长 67.5%。

结合前述的营收增长速度,可以看出,出货量的增速远超营收增速,这意味着激光雷达的单价显著下降。按照二季度营收与出货量初略测算,激光雷达的单价约在4700元人民币,折算成美元约在650美元。单价的下降意味着成本的下降。据悉,在批量量产的情况下,激光雷达成本在500~1000美元是合理的区间。从这一点来看,禾赛科技在成本方面已经取得显著优势。

据禾赛科技透露,在中国市场方面,禾赛科技被中国五大自动驾驶出租车公司(包括百度的 Apollo Go)选为独家远程激光雷达供应商,在中国自动驾驶出租车市场的爆炸式增长和大规模商业化中发挥着关键作用。

今年将陆续投放市场的第六代百度Apollo无人车上的主激光雷达为禾赛科技独家供应,单车搭载4颗超高清远距激光雷达AT128,这是国内首次将ADAS半固态激光雷达方案大规模应用部署在Robotaxi上。

同时,禾赛科技在近几个季度连续斩获一批2025年起发布的新车型量产定点。据悉,禾赛科技已经与中国一家主要电动汽车制造商签订协议,将在其2025年所有新车型上采用禾赛的下一代L3超高性能激光雷达。新客户方面,有一家国内主流电动汽车厂商与禾赛科技达成旗下目前月销1.5万台旗舰车型的量产合作。

国际市场方面,禾赛科技已与四家全球头部汽车厂商达成合作,包括与三家全球头部国际汽车厂商在中国的合资公司达成激光雷达量产定点合作(两家来自北美,一家来自欧洲)。

另外,禾赛科技被一家领先的全球汽车制造商选为全球供应商,目前正向交付B样品阶段迈进。

禾赛科技还获得了两个与来自欧洲的全球头部汽车厂商合作的全新概念验证项目(POC),其中包括一家知名顶级跑车制造商,以测试公司的新一代高性能长距离和短距离激光雷达。

财报数据显示,截至2024年二季度末,禾赛科技在全球范围内已经与19家汽车厂商达成量产定点合作关系,涉及超过70款车型的ADAS设计。

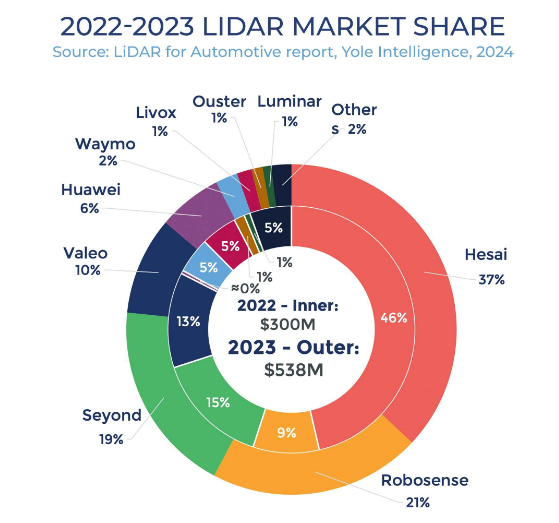

根据国际研究机构Yole Intelligence发布的《2024年全球车载激光雷达市场报告》,禾赛科技在车载激光雷达市场摘得四项全球第一:全球车载激光雷达市占率第一、全球ADAS市占率和搭载量双项第一、全球自动驾驶激光雷达市占率第一,也成为了此领域唯一一个连续三年获“多项全球第一”殊荣的中国企业。

据《报告》显示,2023年全球车载激光雷达市场规模达5.38亿美元,在ADAS及L4自动驾驶市场需求的强势推动下,禾赛科技以37%的市场份额位居总营收第一,远超过其他激光雷达厂商。

图片来源:YOLE

从上图数据来看,排名第二的是中国的速腾聚创(Robosense),市场份额为21%。根据速腾聚创的财报显示,2023年全年,速腾聚创的激光雷达产品出货25.6万台,其中,用于ADAS应用的激光雷达产品约24万台,用于机器人及其他的激光雷达产品1.6万台。

“2024年是激光雷达跨越鸿沟之年。”禾赛科技联合创始人兼CEO李一帆表示。

“跨越鸿沟”理论源自于西方,指的是当新事物的市场渗透率超过16%,便会加速向主流人群扩张。第三方数据显示,2023年激光雷达上车量在15万以上的新能源市场已经达到了10.4%,预计2024年激光雷达渗透率将会超过16%。

研发持续投入 芯片架构进入第四代

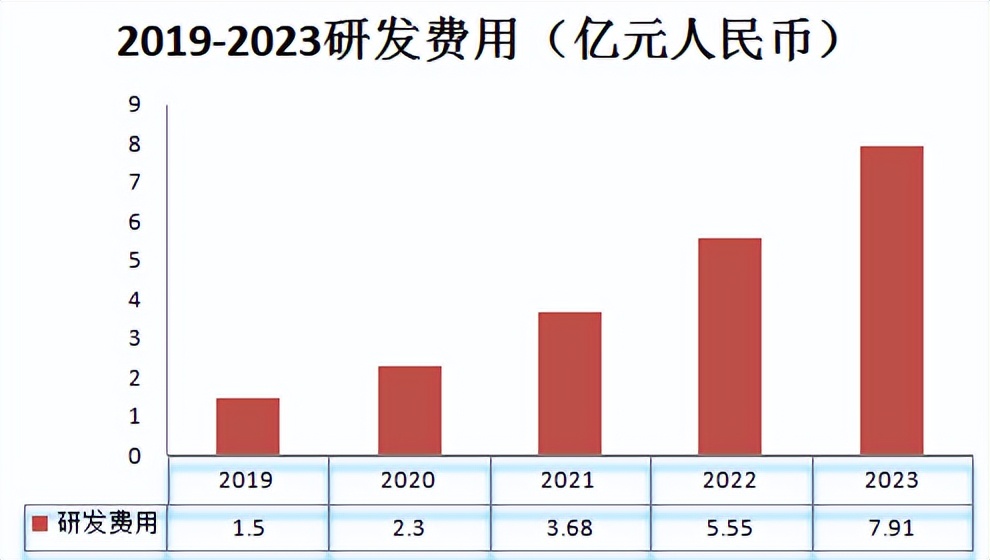

财报数据显示,禾赛科技2024年第二季度研发费用为人民币1.986亿元(2730万美元),较2023年同期的人民币1.610亿元增长23.4%。

历史数据显示,从2019年到2023年,禾赛科技的研发费用呈现持续增长的趋势。从1.50亿增长到7.91亿元人民币。通过数据可以看出,禾赛科技对研发的高度重视。

数据来源:财报 制图:数据猿

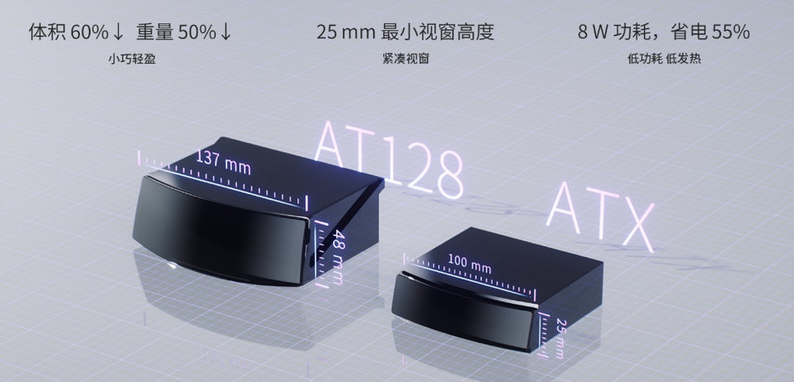

2024年4月,禾赛科技发布了基于第四代芯片架构的超广角远距激光雷达ATX。

ATX是一款平台型产品,沿用已经量产数十万台的AT平台,并搭载第四代芯片架构,全面升级了光机设计和激光收发模块。

与AT128相比,ATX实现了体积缩小60%,重量减小50%,外露最小视窗高度仅25mm,在集成至整车时更隐形,同时将整机功耗降低55%至仅8W。同时,ATX最远探测距离达到300米,比AT128提升50%。最高可支持256线,最佳角分辨率达到0.08 x 0.1,是AT128的2倍以上。

ATX 的水平视场角达到了140,一般产品的最广水平视场角则为120度,最远探测距离可以达到300米,最佳角分辨率可以做到0.08×0.1。同时,ATX还可以实现”7倍光学变焦”,通过将水平视场角调整到20度,最远探测距离甚至可以达到500米。这表示,ATX能及时感知到两侧的紧急加塞车辆、行人或非机动车横穿等复杂路况。

长期以来,处理车辆加塞的情况一直是自动驾驶技术领域中的一个难题,许多自动驾驶公司因此面临挑战。为了更有效地应对这一问题,许多公司选择通过增强硬件配置来改善性能,例如增设环视摄像头或者添加额外的辅助激光雷达。然而,这些措施往往会导致整体成本的增加。如果主激光雷达能够检测到更多的环境信息,那么就可以实现安全性和成本的兼顾。

另外,在与自动驾驶企业合作的实践中,禾赛科技识别出了一个关键问题:点云数据常常包含噪声点。

为了解决这一难题,禾赛科技开发了一款专用芯片。该芯片能够在点云生成过程中进行深入分析,区分点云数据是真实反射波形还是由雨雾或尘埃等环境因素引起的噪声。

综合看来,目前禾赛科技的芯片架构已经来到了第四代,不但有独立的计算芯片,也有全栈自研的激光器、接收器、驱动SOC,在这个平台上禾赛已经推出了512、ET、ATX等产品,最高点频做到了1230万、最远测距500米。

行业技术发展方面,2023年12月,华为在问界M9发布会上发布了其自研的新一代192线激光雷达,拥有184万点/秒的成像能力,垂直分辨率达0.1,雷达扫描频率为20Hz,具备250米的超远距精确识别能力。

据悉,华为 96 线、192 线激光雷达发射光路和接收光路是非同轴的。而目前速腾聚创、禾赛科技等产品基本都是采用同轴光路,收发共用一组透镜,检测更为直接,当然成本也会略高。

ESG报告首次亮相 积极促进供应链绿色转型

本次财报发布中,非常引人注目的是禾赛科技首次发布ESG报告。

在这份名为《禾赛科技2023年环境、社会及管治报告》中,禾赛科技对其在ESG领域的战略布局和实践成果做了充分的表述。

报告显示,在环境保护方面,禾赛科技严格遵守中国环境保护法律法规,通过ISO 14001环境管理体系认证。2023年,公司总温室气体排放量为12,649.40吨CO2e,其中直接排放量为12.31吨CO2e,间接排放量为12,637.09吨CO2e。此外,公司还通过ISO 14064的温室气体核查,确保了排放数据的准确性。

社会责任方面,禾赛科技积极参与公益慈善活动和支持农村教育发展,公司支持的“一个鸡蛋”慈善项目,为偏远地区的学龄前儿童提供了营养支持。

在供应链管理方面,禾赛科技实施了严格的供应商准入和管理流程,确保了供应链的稳定性和可持续性。截至2024年6月末,禾赛科技共有374家供应商,其中68家供应商通过了环境管理体系认证,171家供应商通过了质量管理系统认证。

同时,禾赛科技鼓励供应商采用环保材料和节能技术,从而推动了整个供应链的绿色转型。

比如,禾赛科技在产品设计中考虑使用可回收的铝合金材料,如ADC12,用于激光雷达产品的基座和盖子等部件。2023年,禾赛科技在原材料中使用了约16%的可再生或可回收材料。此外,禾赛科技在包装材料中使用了67%的可回收材料,总包装材料使用量为88吨。

随着2024年中期财报的发布,禾赛科技不仅展示了其在财务业绩上的稳健增长,尤其是在利润率提升和激光雷达出货量方面,更通过其首份ESG报告,向外界证明了其在环境、社会和治理方面的积极作为。

本文作者可以追加内容哦 !