漫航观察网(MNavigation)消息,9月2日晚间,中国船舶工业股份有限公司(以下简称“中国船舶”)发布公告,为进一步聚焦国家重大战略和兴装强军主责主业、加快船舶总装业务高质量发展、规范同业竞争、提升上市公司经营质量,公司与中国船舶重工股份有限公司(以下简称“中国重工”)正在筹划由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工。本次交易构成关联交易,预计构成《上市公司重大资产重组管理办法》规定的重大资产重组,本次交易不会导致公司实际控制人变更。

昨日,中国船舶与中国重工签署了《吸收合并意向协议》,主要内容如下:

1、中国船舶拟通过向中国重工全体股东发行 A 股股票的方式换股吸收合并中国重工;

2、本次交易的具体交易方案、换股价格、债权债务处理、员工安置、异议股东保护机制等安排将由双方沟通、论证、协商后,在正式签署的交易协议中进行约定。双方应积极给予另一方以必要的配合,全力推进本次合并,并完成正式交易协议的签署;

3、本协议仅为双方的初步意向协议,双方在本次吸收合并中的具体权利义务以及各项安排以双方最终签署的正式交易协议为准;

4、本次交易的前提是双方正式签署的交易协议依据双方的公司章程等有关规定履行相应程序审议通过,以及取得相关有权监管机构批准后方可正式实施;

5、双方协商一致可终止/解除本协议。

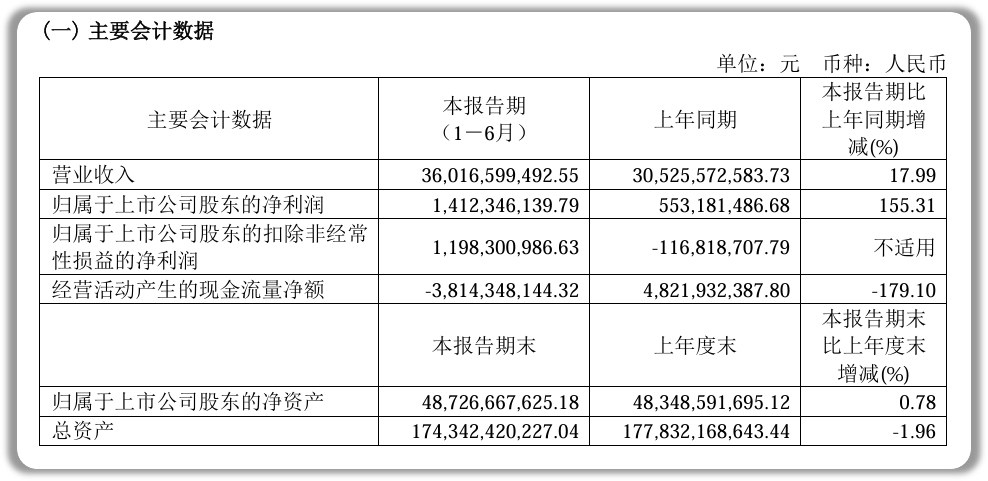

据2家公司刚刚披露的2024年半年报显示,中国船舶和中国重工总资产分别为1743.42亿元、2019.74亿元。本次重组完成后,存续上市公司将成为资产规模、营业收入规模、手持船舶订单数均领跑全球的世界第一大旗舰型造船上市公司。

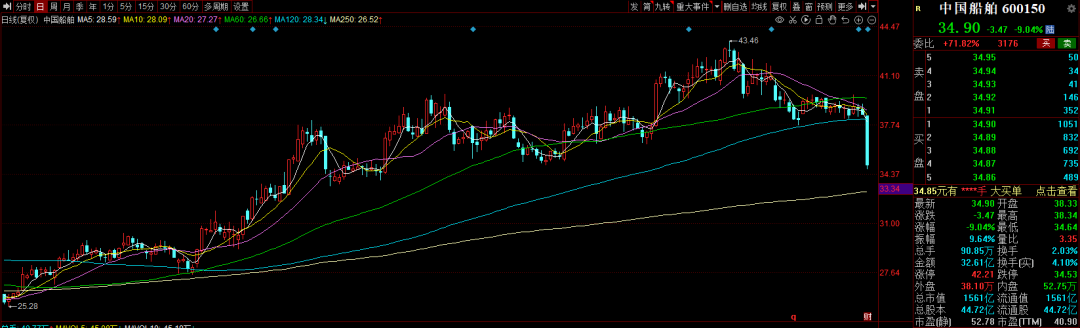

两家公司股价 9月2日均遭遇大跌,截至今日收盘,中国船舶股价大跌9.04%,报收34.90元/股。中国重工股价大跌6.39%,报收4.98元/股。

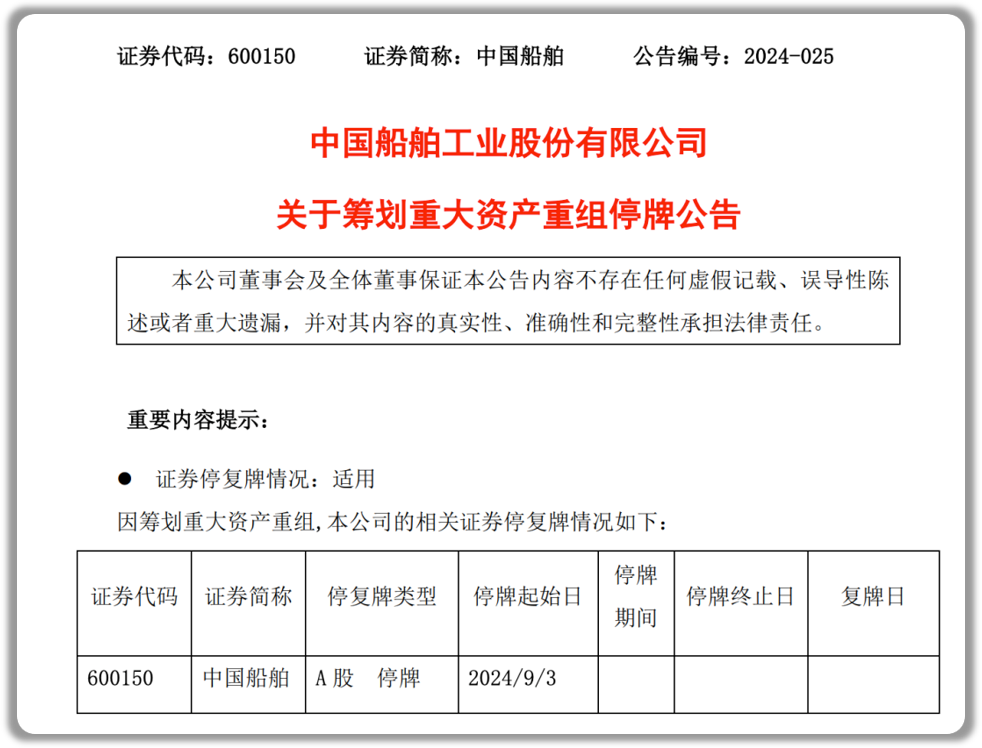

中国船舶表示,因本次交易尚处于筹划阶段,有关事项尚存不确定性,经公司申请,公司证券自2024年9月3日(星期二)开市起开始停牌,预计停牌时间不超过10个交易日。

在中国航运业的宏大叙事中,中国船舶工业股份有限公司(简称“中国船舶”)与中国船舶重工股份有限公司(简称“中国重工”)拟议中的合并无疑将成为又一场震撼全球航运及资本市场的重磅交易。这一交易蕴含着国家战略与企业发展之间的深度互动,有望成为央企整合潮中的标志性事件,并对中国船舶工业乃至全球航运产业产生深远影响。

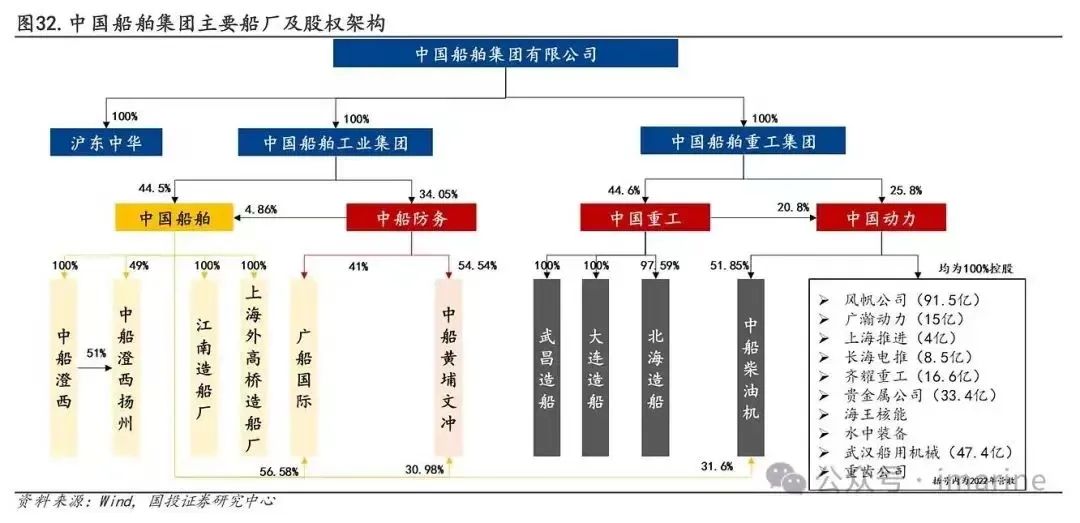

资料显示,中国船舶是中国船舶集团有限公司核心军民品主业上市公司,整合了中国船舶集团旗下大型造修船、机电设备、海洋工程等业务,具有完整的船舶行业产业链。作为世界航运业的伙伴,公司秉承“高质量发展”战略,推进中国船舶集团“海洋产业、船舶海工装备产业、海洋科技创新应用产业、船舶海工服务业”四大产业布局 ,以强大的科研创新实力、先进的管理水平和精湛的制造工艺,不断推出一系列大型绿色环保船型和船机新产品,持续引领船舶工业高精尖技术的发展。公司下属有江南造船、外高桥造船、广船国际、中船澄西四家造船厂。

中国重工是经国务院国有资产监督管理委员会批准,由中国船舶重工集团公司、鞍山钢铁集团公司、中国航天科技集团公司作为发起人,以发起设立方式成立的股份有限公司。主要业务涵盖海洋防务及海洋开发装备、海洋运输装备、深海装备及舰船修理改装、舰船配套及机电装备、战略新兴产业及其他等五大业务板块。公司下属有大连船舶(含大连造船本部、山海关造船、中船天津)、北海造船、武昌造船、川东造船、渤海船厂五家造船厂。

2019年11月26日,中国船舶集团有限公司在京正式成立。

自2019年“南北船”合并以来,中国船舶集团聚焦党和国家赋予中国船舶集团的责任使命,优化现有科研生产体系和能力布局,对原属两大造船集团的科研与生产资源进行整合。

船舶总装作为中国船舶集团军民船业务的核心业务,主要由分属原两大集团的上市公司中国船舶、中国重工承担。中国船舶、中国重工经过多年发展深耕,均形成了涵盖船舶制造、船舶维修、机电设备等船舶总装全产业链生产制造体系。然而,两家公司在船舶总装领域业务重合度较高,构成同业竞争,存在整合的空间。

造船巨头的协同效应

在造船业面临技术变革和需求波动的背景下,打造一个能够在国际市场上占据主导地位的造船巨头,显得尤为重要。通过合并,中国船舶和中国重工在技术、产品线、市场资源等方面的优势将被进一步整合与放大,形成强大的协同效应。

外高桥造船建造的7000TEU中型集装箱船

当前,全球造船业正处于新一轮景气周期。数据显示,2024年上半年我国造船三大指标同步增长。上半年,我国造船完工量2502万载重吨,同比增长18.4%;新接订单量5422万载重吨,同比增长43.9%;截至2024年6月末,手持订单量17155万载重吨,同比增长38.6%。我国造船三大指标以载重吨计分别占全球总量的55.0%、74.7%和58.9%,造船市场进一步向中国集中。

在这一背景下,今年上半年,中国船舶和中国重工业绩均大幅增长。中国船舶上半年实现营业收入360.17亿元,同比增长17.99%;归属于上市公司股东的净利润为14.12亿元,同比增长155.31%。中国重工上半年实现营业总收入221.02亿元,同比增长31.05%;归母净利润5.32亿元,同比增长177.13%。

中国船舶2024年半年报财务数据

据两家公司刚刚披露的2024年半年报显示,中国船舶和中国重工总资产分别为1743.42亿元、2019.74亿元。合并后的存续公司成为全球最大的造船上市公司,无论在资产规模、营业收入还是手持船舶订单量方面,都将领跑全球市场。

这一合并将为中国船舶集团建成世界一流船舶集团、成为全球船舶行业的领军者奠定坚实基础。尤其是在全球造船业面临需求波动和技术变革的关键时刻,合并后的中国船舶集团将具备引领行业发展的能力,特别是在绿色航运和智能船舶领域。这不仅将提升中国造船业的国际竞争力,也将为全球航运业的绿色转型提供新的动能。

从业务层面来看,合并后的公司不仅将拥有更加广泛的产品线,还会在研发能力上实现质的飞跃。作为全球最大的造船集团之一,中国船舶集团在国际市场上的议价能力将大幅提升,特别是在关键原材料采购和高端设备供应方面,合并将有助于降低生产成本,提升盈利能力。这种规模效应不仅增强了中国船舶集团在国际市场的竞争力,也使其在全球造船业的变革浪潮中占据了领先地位。

此外,合并有助于优化资源配置,减少同业竞争。过去,中国船舶和中国重工在某些领域的业务重叠,内部竞争在一定程度上削弱了整体市场竞争力。通过此次合并,中国船舶集团将能够集中力量,避免资源浪费,形成合力,提高市场占有率。这不仅符合国家推进央企专业化重组的改革思路,也为整个中国造船业的健康发展奠定了基础。

聚焦国家战略,顺应央企整合浪潮

中国船舶和中国重工的合并可谓顺势而为,是央企深化改革、整合资源的典型案例。这次重组的背后,是国家对航运业战略布局的深远考量。

新“国九条”提出,“加大并购重组改革力度,多措并举活跃并购重组市场”“鼓励上市公司聚焦主业,综合运用并购重组、股权激励等方式提高发展质量”“支持上市公司之间吸收合并”“完善吸收合并等政策规定,鼓励引导头部公司立足主业加大对产业链上市公司的整合力度”。此次中国船舶、中国重工合并也是积极响应新“国九条”的号召。

对于合并本身而言,本次交易不仅仅是中国船舶集团内部的一次资产重组,更是央企整合浪潮中的一个缩影。近年来,随着国企改革的深入推进,央国企通过并购重组实现产业链整合的步伐明显加快。据统计,今年以来,央国企重组整合事件数量同比增长120%,其中不乏航运、化工、交通基础设施等领域的重大案例。

这种趋势背后,是国家对提升经济运行效率、优化资源配置的坚定决心。通过并购重组,央国企可以整合资源,集中力量在核心业务上进行突破,从而提升整体竞争力。在造船业,这种整合尤为重要。全球造船市场正在经历新一轮的景气周期,中国造船企业在这轮上行周期中的表现格外亮眼。通过整合重组,中国船舶集团将进一步巩固其在全球市场的领先地位。

不过,这种整合并非一蹴而就。合并过程中的各项细节安排,如换股价格、债权债务处理、员工安置、异议股东保护等,都是影响交易能否顺利进行的关键因素。

漫航观察网(MNavigation)认为,在全球造船业迈入新的历史阶段之际,中国船舶与中国重工的合并为资本市场带来无尽震撼的同时,更预示着一场行业格局的深刻变革。合并后的新巨头将如何利用其规模优势和技术实力,推动行业创新与绿色发展?面对愈发激烈的国际竞争和不断变化的市场需求,重新起航的中国船舶能否引领全球造船业的未来?这些都是行业内外需要深思的问题。未来的航道已然铺展,而这艘巨轮的航向,将决定全球造船版图的重塑与未来。

本文作者可以追加内容哦 !