作者 | 刘汉思

摘要

近期债基赎回、不同债券品种间的风险传导是市场的两大热点,尽管短期略有平息,但其影响机制仍值得研究。本文主要通过二级债基规模、转债仓位变化两大维度观察二级债基在2022年债基“赎回潮”和当前环境的异同,进而研究二级债基的赎回、调仓对转债市场的影响。

结论上,截至目前二级债基的转债仓位对转债市场的结构性行情有一定影响,但对整体行情影响有限。展望后市,虽然二级债基可能在九月初面临滞后的赎回压力,但无须担忧2022年“赎回潮”对转债的冲击重演,原因如下:

1

理财破净率相对较低,本次二级债基的规模压力相对较小;

2

二级债基的转债仓位经测算同样较低,减仓风险也相对可控,因此机构行为层面对转债市场的压制相对有限。

投资策略方面,建议聚焦110-130元双低转债的结构性机会。

纯债-二级债基-转债

的风险传导机制

2020年底至2021年初、2022年一季度、2022年底等时间段都出现了纯债-二级债基-转债的风险传导,近期市场也有类似担忧的声音,尽管短期略有平息,但仍值得研究。纯债-二级债基-转债的风险传导往往始于纯债的阶段性回撤,随后二级债基在内的基金被赎回,转债作为高波动、高流动性资产被抛售,进而引发市场踩踏。

二级债基之所以能成为纯债和转债市场之间风险传导的重要媒介,有以下原因:

1

二级债基的规模大于一级债基、偏债混合等其他可采用“纯债+转债”策略的基金,有足够大的影响力;

2

二级债基既包含专注转债资产、工具型的可转债基金,也包含纯债、转债持仓相对均衡的其他基金,前者可能因机构投资者在纯债回撤时风险预算有限而被赎回,后者自身净值受纯债回撤影响,同样有赎回压力,这两者的转债仓位较高,会对转债市场造成冲击。

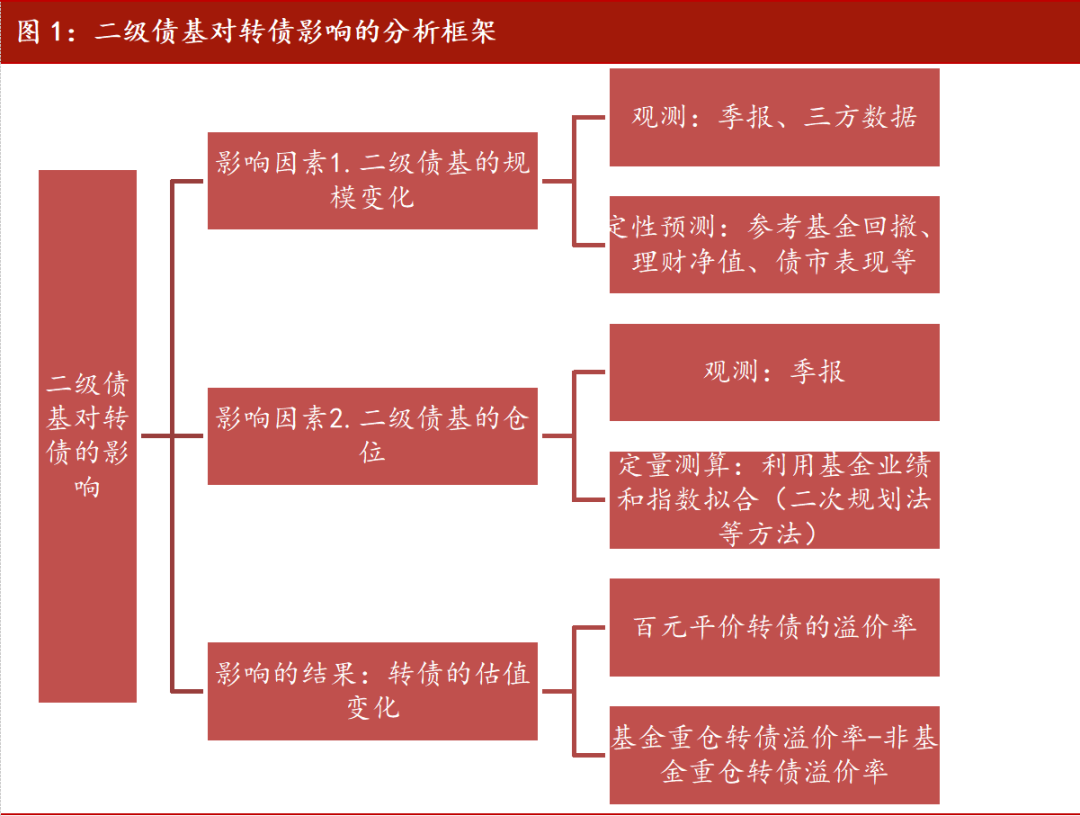

上述风险传导效应幅度大、但持续时间较短,在投资实践中需要定量的研究才能更好地识别继续下跌的风险和超跌机会,而市场上的相关研究主要聚焦在结果层面,即基金重仓与非重仓转债的表现差异,对于二级债基行为的刻画有待补充。下图提供了一个分析二级债基对转债影响因素和结果的框架,本文以此展开:

二级债基规模变化

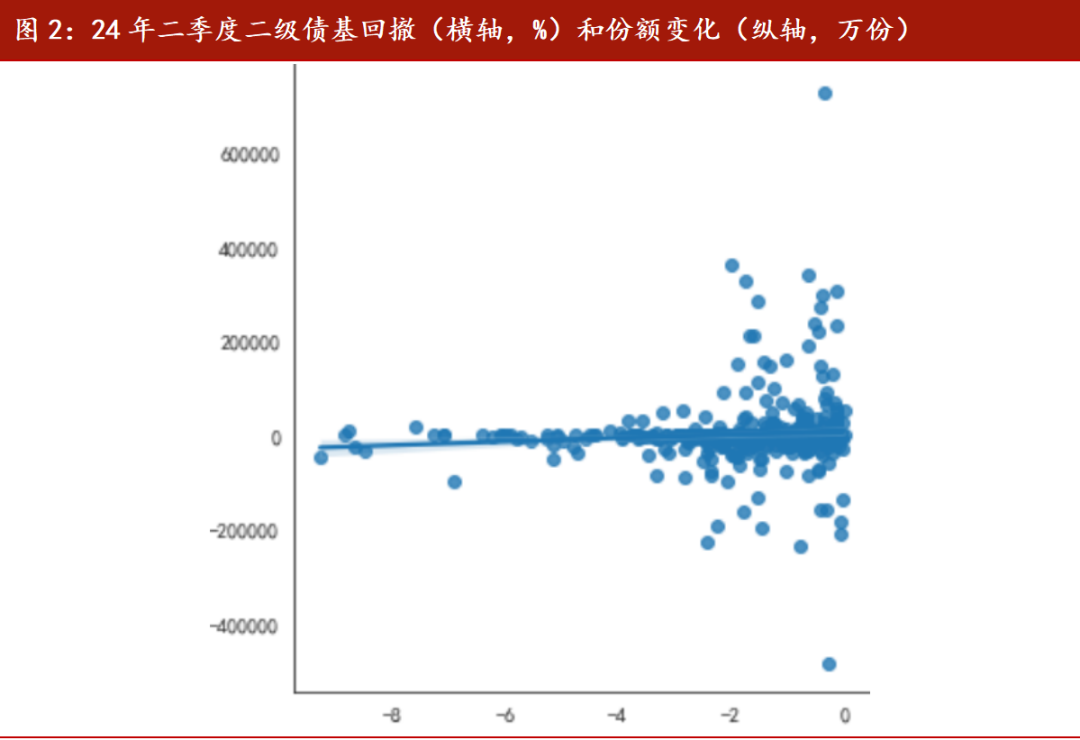

基金规模的影响因素主要包括基金自身的业绩表现和经济预期等宏观变量(于江宁、朱启贵,2015),由于本文聚焦相对短期的规模变化,因此核心变量在于基金自身的业绩表现,包含收益率、回撤等维度。二级债基由于有固收属性,相较于股票型基金,回撤可能比收益率更为重要。通过观察截面数据发现,二级债基规模和回撤类指标有相对明显的线性关系,回撤越大的二级债基被净赎回的倾向越明显。但二级债基的规模变化分化度极大,难以简单被业绩、回撤等因素刻画,如下图所示:

二级债基规模变化的复杂性可能源于其背后的投资者既有银行理财等机构,也有个人投资者。根据2023年年报数据,二级债基机构投资者比例的中位数在60%左右,平均值在51%左右。二级债基不同投资者的赎回行为有以下区别:

对于机构投资者为主要持有人的二级债基,持有人的净值压力是重要指标,而净值与债市并不是简单的线性关系,需要考虑具体的持仓结构。理论上理财产品的到期规模也会影响二级债基的赎回,但数据的关系不够明确。

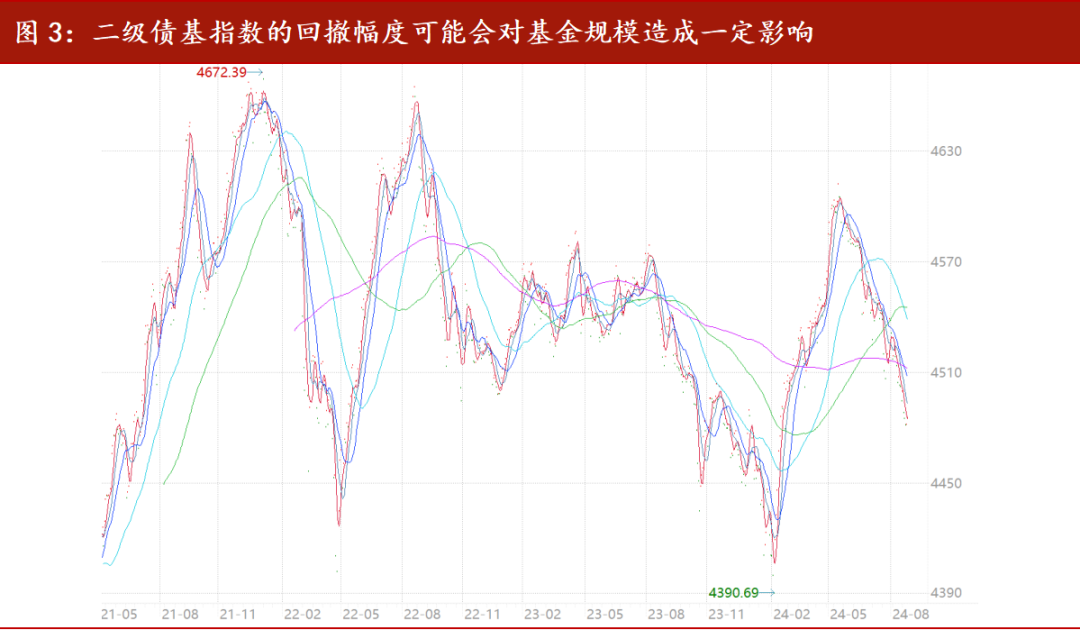

对于个人投资者为主要持有人的二级债基,通过三方渠道反馈其赎回高峰一般滞后于纯债型基金5-7天,而纯债型基金的赎回高峰一般发生在中债-新综合财富(总值)指数回撤的第5-10天。二级债基的赎回高峰也可视作自身净值(可用二级债基指数代替)回撤达到2.8%左右的时点。

根据上述规律,在纯债市场无超预期异动的前提下,九月初二级债基可能会有滞后的赎回压力,但力度与2022年相比预计较小,无须过度担心:目前理财净值破净率仍在偏低位置,机构赎回压力与2022年相比应当较小;来自渠道的赎回压力如果发生,可能仅在9月初,也就是纯债型基金赎回高峰滞后5-7天,目前二级债基指数回撤约2.6%,比较接近2022年“赎回潮”传导至二级债基的位置,当然上述因素都接近于“必要不充分条件”,有较大概率但并不必然。

二级债基转债仓位的测算

二级债基等“固收+”基金可以以基金日收益率为因变量,各个资产的宽基指数的日收益率为自变量进行回归,将得到的回归系数作为各个资产的仓位,回归的方法包括普通线性回归、岭回归、Lasso回归和二次规划法等。其中二次规划法是指以基金的仓位范围作为约束条件,对回归方程的均方误差(MSE)进行二次规划(最优化),可以处理回归中的多重共线性问题,并且在上述回归方法中效果最好(郑琳琳,2023),本文选择二次规划法。

二次规划法在股票型基金的仓位测算中较为常见,但在债基的应用中需要有所调整:

1

纯债资产的久期增强、信用增强维度较多,穷尽所有品种、评级、期限的资产较为繁琐,本文简化为5类利率债资产(中债国债总财富1-3、3-5、5-7、7-10、10年以上指数)和2类信用债资产(中债高信用等级债券财富1-3年指数、中债-企业债AA财富1-3年指数),转债和股票以中证转债、万得全A指数代表,将合计9类资产的指数收益率作为回归的自变量;

2

短久期的纯债资产波动较低,本文没有纳入回归,视为“类货币”的仓位;

3

模型设定“类货币”以外的仓位合计不超过130%,当然实际回归的结果远低于这个数字。

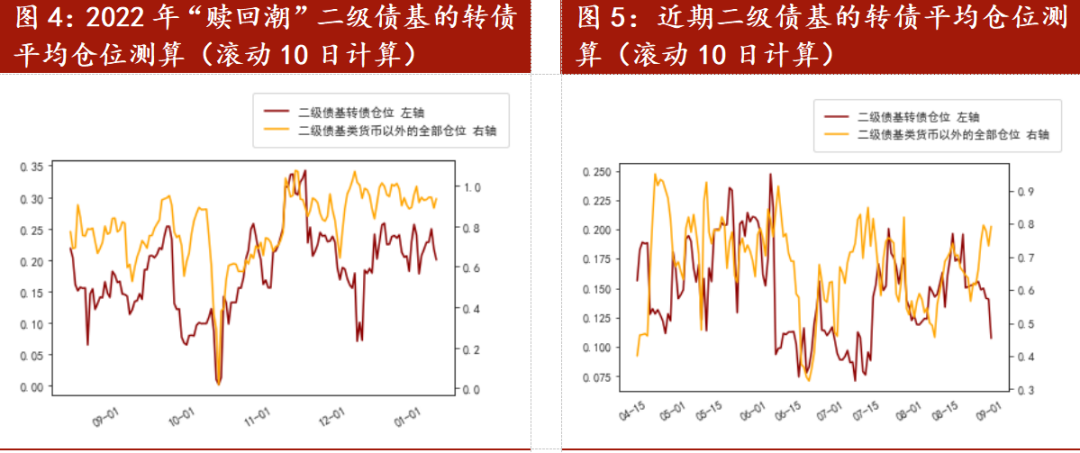

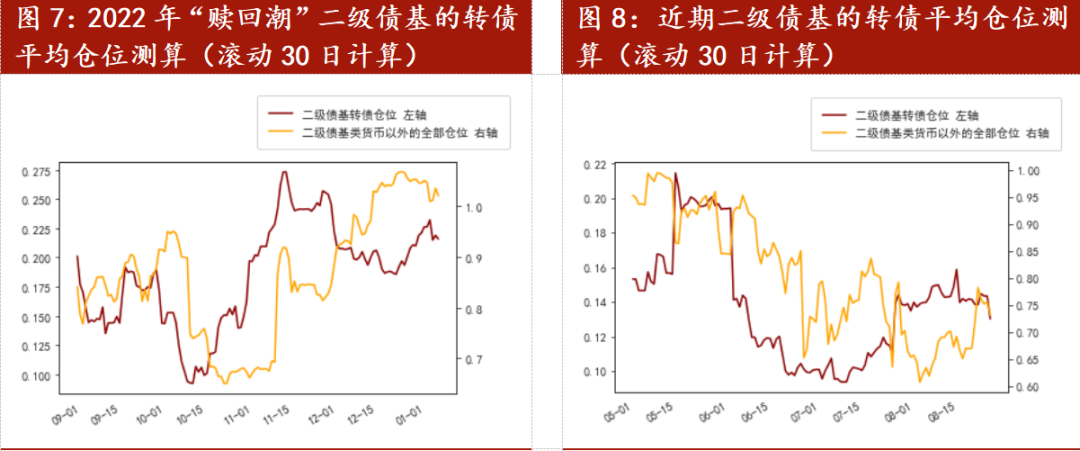

本文选取2022年8月1日-2023年1月7日、2024年4月1日-2024年8月27日存续的二级债基作为样本,将净值曲线不完整的新发基金剔除。利用回归方法测基金仓位常选择的滚动时间窗口为30个交易日,但为了及时反映“赎回潮”中二级债基的行为,本文测算基金仓位的回归窗口首先选择10个交易日,下图根据每个基金每日及前9个交易日的日收益率和指数的日收益率做回归得到的系数作为仓位。

为了验证上述结果的准确性,与基金季报披露的实际仓位数据作比较:2022年“赎回潮”的预测基本准确,能够吻合2022年报二级债基转债仓位的均值(20%);2024年二季报预测转债仓位平均12%,低于实际仓位(18%),但减仓的边际趋势是正确的。

上述结果反映出近期二级债基对转债可能进行了减仓,如果“类货币”以外的其他资产仓位上升是因为赎回带来的被动加仓,那么转债仓位逆势下降则是明确的主动减仓。展望后市,进一步减仓的空间不大,目前测算出的仓位接近今年的低点,也接近“赎回潮”的低点。

如果选择30个交易日作为回归窗口,大体趋势类似。目前转债仓位距离年内低点尚有2-3%的空间,但仓位水平远低于2022年“赎回潮”,减仓的空间相对小。

二级债基增减持

对转债市场的影响

上文对于二级债基的规模变化进行了定性分析,对于转债仓位进行了定量测算,为了跟踪二级债基的增减持行为对转债市场产生的影响,本文将测算的转债仓位和转债市场的估值放在一起比较,剔除正股的影响。

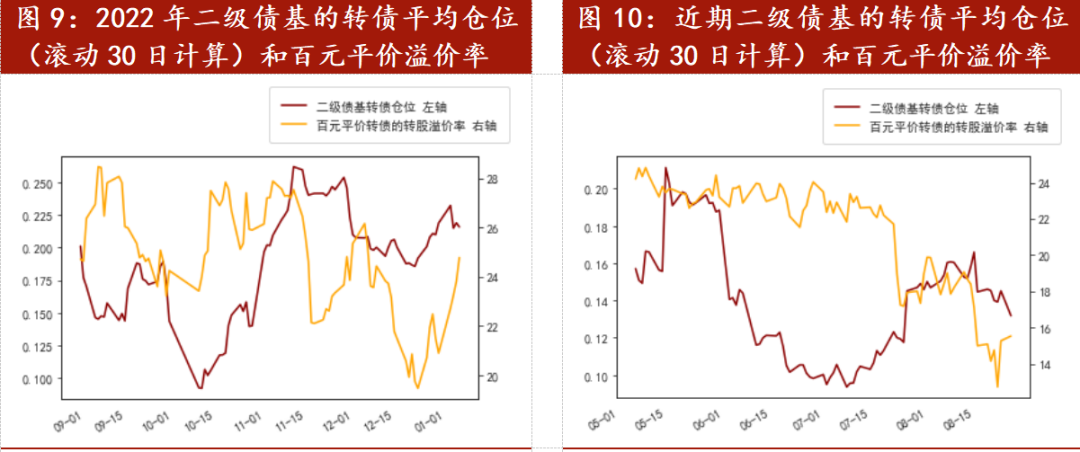

二级债基的转债平均仓位对转债市场整体估值的影响是阶段性的。在2022年“赎回潮”中,二级债基的转债平均仓位对于百元平价转债的溢价率有较强的线性关系,尤其是12月以后相关性更强,说明机构行为是转债市场当时的主要矛盾,主要反映在二级债基调仓。然而近期二级债基的转债平均仓位对于百元平价转债的溢价率并没有线性的影响,说明债基规模、市场情绪等其他因素有更强的扰动,二级债基的调仓行为影响有限。

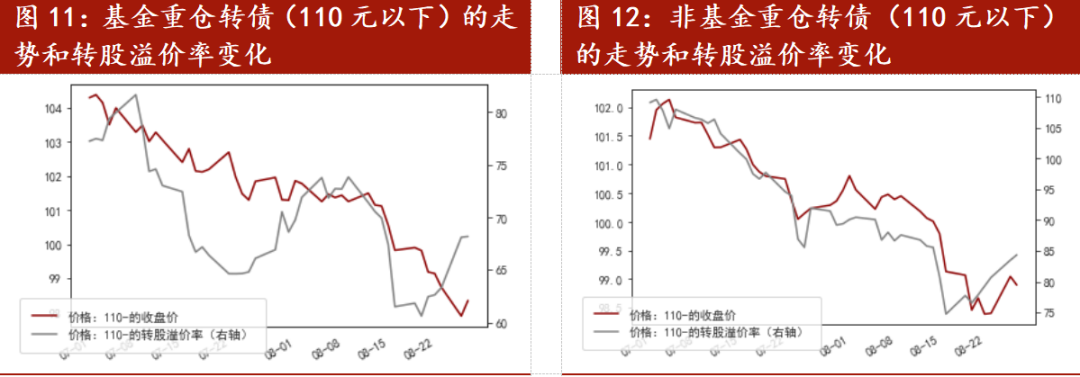

尽管二级债基的转债平均仓位在近期对于转债市场整体行情影响有限,但能解释一部分结构性的行情。市场常用基金重仓转债与非重仓转债的走势差异反映基金行为的结构性影响,但需要注意基金行为影响转债的价格主要通过估值而非正股,因此需要剔除正股的影响。以近期行情变化较大的低价转债为例,基金重仓转债(基金持仓占比超过30%)与非重仓转债相比,在8月1日左右出现了溢价率的阶段性提升,可能和当时二级债基的仓位回补有关,8月15日出现了溢价率的阶段性回落,与当时二级债基的仓位回落吻合。

总之,截至目前二级债基的转债仓位仅对转债市场的结构性行情有一定影响,但对整体行情的影响有限。展望后市,虽然二级债基可能在九月初面临滞后的赎回压力,但无须担忧2022年“赎回潮”对转债的冲击重演:

1

理财破净率相对较低,本次二级债基的规模压力相对较小;

2

二级债基的转债仓位经测算同样较低,减仓风险也相对可控,因此机构行为层面对转债市场的压制相对有限。

投资建议上,转债市场整体多空因素交织,仓位适宜在风险预算内的中档位置,把握结构性机会。110-130元的双低转债在估值、资金角度出清较充分,且能规避掉股市尾部风险,结构性机会突出,而偏股型、或严重偏债的品种则仍需谨慎。

END

往期精选

本文作者可以追加内容哦 !