四川大决策投顾 核心观点

行情回顾

国际方面,美股三大指数集体收跌,均创8月6日以来最大单日跌幅。纳指跌3.26%,标普500指数跌2.12%,道指跌1.51%。热门中概股多数下跌,纳斯达克中国金龙指数跌0.86%。WTI原油期货10月合约跌4.36%,报70.34美元/桶。布伦特原油期货11月合约跌4.86%。报73.75美元/桶。COMEX黄金期货跌0.18%,报2523.00美元/盎司。白银期货跌2.55%,报28.344美元/盎司。

A股方面,昨日三大股指走势分化,沪指小幅收跌,盘中再创5月调整新低,2800点失而复得;深成指和创业板指震荡收涨,集体涨幅超过1.10%。盘面上迎来修复,两市上涨家数超3900家。板块方面,中船系、钛白粉、华为欧拉、Sora概念(文生视频)、新型烟草、教育、锂电池等涨幅居前,银行、水电、公交、高速公路等高股息方向跌幅居前。沪深两市全天成交5806亿,较上个交易日缩量1251亿。

周二资金主要流向中船系板块,驱动因素是:中国船舶公告,公司与中国重工正在筹划由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工。此次中国船舶与中国重工的重组对中国船舶工业具有里程碑式的意义,这不仅将进一步巩固中国在全球船舶制造业的领导地位,还将为国家的兴装强军战略提供更为坚实的保障,随着国企改革的深入和新兴生产力的加速涌现,如此重要的合并重组,也就为未来的产业整合树立标杆。

板块领涨个股:昆船智能(301311)、中船汉光(300847)、中船科技(600072)、中船应急(300527)等。

主力动向

1、 大盘成交量

周二上证指数单边成交2528亿元,深成指单边成交3278亿元,两市合计成交5806亿元,较前一日缩量1251亿元。

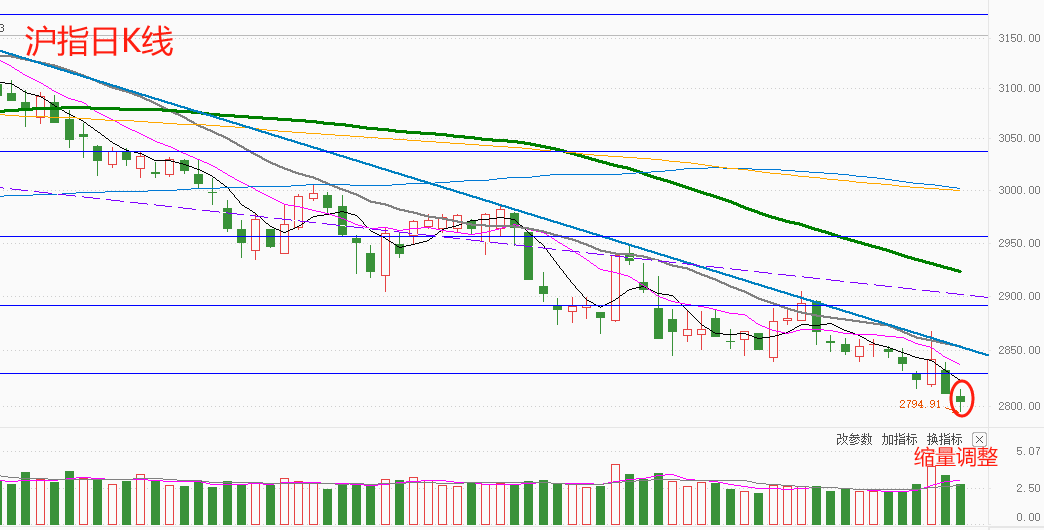

沪指周二低开后震荡走低,盘中续创5月调整以来新低,热点乏善可陈,量能较前一交易日大幅萎缩,投资者需等待更加明确的右侧信号再上车不迟。

2、板块资金进出情况

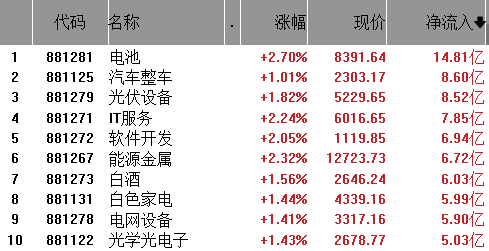

从行业板块资金净流入来看,电池、汽车整车、光伏设备净流入排名前三,IT服务、软件开发、能源金属等紧随其后。

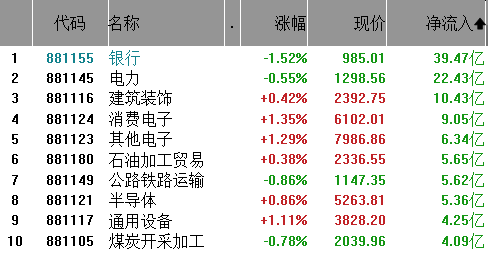

从行业板块资金净流出来看,银行、电力、建筑装饰净流出排名前三,消费电子、其他电子、石油加工贸易等紧随其后。

操作策略

昨日市场上演“高股息落,题材升”的走势,以银行为主的高股息方向调整,虽然拖累了上证指数再度刷新了5月调整以来的新低并一度跌破2800点,但市场的情绪和赚钱效应却迎来修复,两市近4000股上涨,深成指和创业板指也集体涨超1.1%。

类似昨天这样的走势并不是近期第一次发生,从8月28日到昨日共计5个交易日,除本周一是高股息走强、市场普跌之外,其他4个交易日基本都是“高股息落,题材升”的走势。在此期间,除了沪指、上证50和沪深300权重指数在刷新5月调整新低之外,类似深成指、创业板指、中证500、中证1000、中证2000、国证2000以及同花顺全A指数均走出了5天4阳的走势且没有再创5月调整以来的新低,说明市场中很多个股已经开始出现抵抗信号,而沪指、上证50和沪深300权重指数以及高股息方向则属于强势股最后补跌,这也是市场到底部的一个特征。

总体来看,我们认为目前市场已经进入底部区,尽管投资者信心的波动使得量能在低位还有反复,这也是底部的一个特征。我们维持中长期乐观且红9月可期的判断。操作上,中长期而言,重仓者建议坚定持股耐心和信心,轻仓者建议把握底部区战略布局的机会,但都需要规避高股息方向,因为高股息近期的补跌很有可能是市场风格开始切换的信号;短期而言,建议轻指数重方向和个股,在结构性的热点轮动中挖掘投资机会。

技术面:沪指昨日盘中跌破2800点整数关口再创调整新低,随后探底回升跌幅收窄,量能明显萎缩,说明这里抛压有所减弱,静待止跌企稳信号。

创业板指缩量反弹,MACD指标与指数底背离,短期仍有企稳机会。

大盘压力位:短期压力2865点一线 ;重要压力2900点一线。

大盘支撑位:短期支撑2790点一线; 重要支撑2770点一线。

仓位提醒:5成上下。

短线机会:华为(华为海思概念、鸿蒙概念、华为5.5G)、消费电子(折叠屏、AI眼镜、苹果概念、AIPC/AI手机)、半导体、传媒游戏、固态电池、人形机器人、免税店等。

中线机会:新质生产力、半导体、国防军工、消费等。

风险提示:结构性行情,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !