日前,青海春天披露了2024年半年度报告,收入实现了双位数增长,但净利润依然为负,且净亏损额度还在扩大。

数据显示,2024 年上半年,青海春天营业收入1.38亿元,同比增长 28.82%;归属于上市公司股东的净利润约为-0.60亿元,去年同期则约为-5059万元。

对此,中国企业资本联盟副理事长柏文喜认为,青海春天在报告期内实现了营业收入的显著增长,但净利润仍为负值,青海春天增收不增利的原因包括市场投入的增加、产品推广费用的持续投入以及市场环境变化所带来的挑战。

资料显示,青海春天主营业务包括两大方面,一是以酒水产品销售为主的酒水快消品业务板块,二是以冬虫夏草类产品研发、生产和销售为主的大健康业务板块,另外,公司全资子公司西藏老马广告还开展广告代理业务,主要为公司产品提供有关的服务。

其中大健康是青海春天的传统板块业务,公司的优势是冬虫夏草的深加工,并已完成了涵盖保健食品、药品等冬虫夏草高效利用产品的储备和战略布局。后续公司将继续重点开展利肺片、虫草参芪膏等含冬虫夏草原料的中药产品的销售工作,提升该板块业务业绩。

青海春天方面表示,大健康业务板块主要经营的产品为冬虫夏草原草、以冬虫夏草为原料的中药产品利肺片的销售,经营计划未受到有关媒体报道的影响。

据了解,利肺片的功能主治为驱痨补肺,镇咳化痰,适用于肺痨咳嗽,咯痰,咯血,气虚哮喘,慢性气管炎等症。报告期内,青海春天继续加强与专业医药商业公司的合作、努力开拓新的市场,该业务取得营业收入约为4109万元,但相比去年同期市场对呼吸系统药品需求异常激增的情况,报告期内市场已恢复正常,因此营业收入同比下降 25%左右。

而在冬虫夏草原草销售方面,报告期内青海春天也加强了销售工作,实现营业收入4441.00 万元,同比增长215.91%左右。

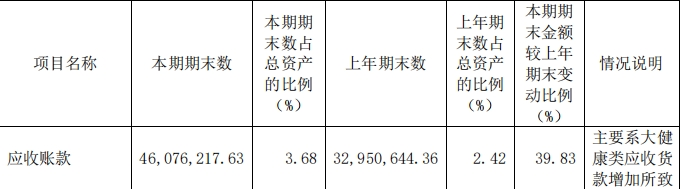

不过,《五谷财经》注意到,截至2024年上半年末,青海春天的应收账款接近4608万元,与上半年期末数3295万元相比,增幅在40%左右,主要系大健康类应收货款增加所致。

对此,一位会计人士表示,一般来说应收账款占营收比重较高,经营性现金流就会承压。应收账款按照权责发生制做会计处理,影响当期的主营业务收入,增加企业账上的利润,但这并不说明企业如期实现了现金流入,因此应收账款大量存在一定程度上会夸大企业的经营收入成果。

“不过,应收账款占营业收入的比重高低由行业竞争格局和公司竞争地位决定,在同行业中比较更合适。”该人士表示,如果应收账款额度增长,说明公司正在加大“赊销”的力度。

何为应收账款?

资料显示,应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

据悉,应收账款是有特定的范围的。首先,应收账款是指因销售活动或提供劳务而形成的债权,不包括应收职工欠款、应收债务人的利息等其他应收款;其次,应收账款是指流动资产性质债权,不包括长期的债权,如购买长期债券等;第三,应收账款是指本公司应收客户的款项,不包括本公司付出的各类存出保证金,如投标保证金和租入包装物等保证金等。

“应收账款是企业在销售商品或提供服务过程中形成的一种债权形式,对上市公司的资金流和财务健康具有重要影响。”快消行业分析师康定平表示,上市公司需要采取有效的管理措施,以确保应收账款的及时回收和风险控制;如果应收账款出现或者可能出现问题,上市公司就要计提坏账准备,从而会影响利润表现,“作为青海春天董事长的张雪峰必须高度警惕,全面管控好应收账款,避免影响企业未来利润。”

值得警惕的是,2024年上半年,青海春天旗下西藏极草药用资源有限公司和上海春天滋补养生科技有限公司都处于净亏状态之中。

同时,青海春天经销商的打款意愿正在下降,报告期内,合同负债为1408.62万元,本期期末金额较上年期末金额下降65.11%,原因为预收货款减少所致。

在柏文喜看来,合同负债的减少,反映出经销商对未来销售预期的不乐观,表明经销商对产品的销售信心不足。

本文作者可以追加内容哦 !