A股上市的几家保险公司,平安、人寿、新华、太保,半年报都出来了。

如之前的宏观讨论所述,A股现在处于复苏交易,继银行之后,对货币宽松政策弹性大的保险、金融服务和房地产、汽车等领域,可能引领市场走向。因此,我们会把研究的焦点,集中于这些行业。

保险业务很复杂,可讨论的业务指标很多。但再复杂的业务,都会有一个切入口。

我们的切入口,就是下半年谁的业绩增长会超出预期。这里只聚集于两点:

第一,上半年的业绩增长,主要来自哪里?

第二,下半年的业绩增长,谁最具潜力?

一、上半年的业绩增长,主要来自哪里?

保险行业上半年的业绩增长,主要来自投资性收益的暴增。

下表可见,新华保险上半年的公允价值变动收益高达149亿元,是其营业利润的1.25倍。而中国人寿的公允价值变动收益,基本与其营业利润相当。

而2023年全年,新华保险的公允价值变动收益是-61亿元,中国太保是-117亿,中国平安是-90亿。去年只有中国人寿的公允价值变动实现了正收益,42亿元。

作为过去投资表现最优异的平安,今年显然是远远落后于同行。尽管我们可以说平安还包括了一块儿银行业务,会导致公允价值占比较低。但其上半年462亿元的公允价值收益,低于中国人寿的478亿,这就难以用平安的银行业务来解释了。

这些公允价值收益,主要来自于今年保险公司所持债券和红利股的价格上涨。

因此,我们从各家公司上半年的投资收益率来验证刚才的结论:

净投资收益率最高的仍然是平安,3.3%。这说明平安的资产配置,主要倾向于相对稳定的利息和股息收入。

总投资收益率最高的是新华保险,4.8%,远远高出其它保险公司。这说明新华保险相当一部分资产,都配置在了交易型金融资产上,博取了更多的价差收益。

从上半年业绩表现看,太保、新华和人寿的净利增长都在10%以上,其中太保的净利润增长高达37%。而平安的净利增长只有6.8%。

其实各家保险公司真正的利润增长,是在二季度。新华保险二季度竟然增长了100%,中国人寿99%,只有中国平安最低,只增长了20%。

如果只看利润增长,就浅薄了。

二季度的最大亮点,是保险收入的增长。新华保险的收入增长了46%,中国人寿增长了34%,太保增长了22%。平安增长率较低,只有6%。但如果剔除银行业务,平安的增长要更高一些。

保险行业这几年,受疫情和经济影响较大。因此使用今年与去年的同比,无形中会夸大公司的业绩变动幅度。因此,最好的方法是用今年上半年的收入利润,与疫情前的2019年的收入利润进行对比,才能看出整个行业的业务恢复程度。

从收入看,恢复最好的是中国太保。今年上半年的收入,已经达到疫情前的88%。最差的是中国人寿,收入仍只有疫情前的51%。

从净利润看,恢复最好的仍然是中国太保,甚至达到疫情前的155%。最差的是中国平安,收入是疫情前的77%,净利是疫情前的76%。

从以上对比可以看出,中国平安上半年之所以业绩垫底,是因为投资收益占比,远低于其他同行公司。

二、下半年业绩增长,谁最具潜力?

有经验的投资者都知道,债券牛市之后,接着就是股票牛市。

别看现在市场情绪悲观,但下半年股债双牛是大概率事件。而且,股票收益要大于债券收益。

当然,这里面要考虑美股在9月二次衰退的可能。美股的二次衰退会引起A股深见底,但不会对今年的股票牛市造成影响。

因此,谁的权益资产在投资资产中占比高,谁可能就是今年的王者。

虽然各公司投资资产的分类不同,但大体可见,新华保险股权类资产的占比最高,高达24%。今年大概率投资收益占比最高的公司,非其莫属。

但如果考虑下半年年各公司的净利润同比增长率,还有一个因素需纳入到考虑范围:就是去年下半年,谁的基期数值最低。

去年下半年基期数值越低,今年下半年的增长率就可能越高。

去年下半年,新华保险和中国人寿仍是亏损。如果今年下半年保险行业盈利与上半年基本持平的话,那新华保险的业绩增幅无疑是最高的。

但什么造成了这些公司去年下半年如此惨淡的业绩呢?

中国平安和中国人寿,是因为分别计提了巨额资产减值。而新华保险和中国太保,则是由于巨额的公允价值变动负收益。

因此,今年下半年最可能高增长的公司,是新华保险。如果推测的话,新华的股票资产主要配置在了银行等高股息股票上,所以去年录得大幅亏损,而今年取得了大幅盈利。

但下半年业绩最确定的公司,是平安和人寿。因为他们去年进行了巨额资产减记,但太保和新华却没有。

所以,下半年业绩高增长,且确定性最强的公司,非中国人寿莫属。不但基期数额低,去年还进行了大规模的资产减记,而且股权类资产占比高。

三、新业务扩张

前两个关键问题讨论结束,现在讨论一下业务问题。

上半年,各家公司的新业务价值都有增长,但新华保险的新业务价值增长最高,达到58%。

所谓新业务价值,就是寿险公司销售的新保单预期未来产生的税后利润的折现值。它是衡量公司增长数量和质量的核心指标。

从新业务价值率看,中国人寿最高,达到31%。

新业务价值率,有点类似于一般企业的毛利率,是指新业务价值与用于计算新业务价值的首年保费的比率。

上表可见,今年上半年保险行业的业绩增长,主要来源于投资收益,但也有一部分来自于保险公司的新业务扩张。

新华保险的业务扩张相比去年是最快的,中国人寿的新业务质量最高。而中国平安,上半年相对落后了。

到这里,比较的结果就出来了:

第一,上半年各家保险公司的利润增长主要来自投资收益。新华保险的投资收益率最高,利润增长也是最高。只有平安垫底;

第二,下半年新华保险仍可能是增长最亮的那个仔,因为基期利润低,股票占比高。但考虑到去年计提的资产损失少,今年补充计提的不确定性仍在。增长高,且确定性强的是中国人寿。平安也会增长,但增速仍然可能垫底;

第三,从新业务扩张速度看,新华上半年增速最高,人寿的新业务利润率最高。综合看人寿仍然是最亮眼的。平安的新业务开拓速度明显不及其它公司。

因此,中国人寿和新华保险,是上半年最优秀的公司。但平安,显著落后。

接下来,就让我们看看这些分析在估值上能否体现?

四、各家保险估值比较

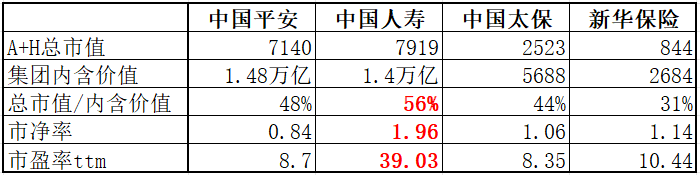

保险公司的估值与一般企业不同,用内含价值作为标准。内含价值可以当作是现在这个时点,保险公司进行清算的价值。

当前各家公司的总市值都低于其内含价值。但中国人寿显然是其中最高估的那个,总市值是其内含价值的0.56倍。新华保险最低,只有0.31倍。

从净资产的角度看,中国人寿的市净率在1.96倍,而平安的市净率只有0.84倍。当然,因为平安的净资产中还包含了银行资产,拉低了保险业务的估值。

从市盈率角度看,中国人寿仍然是最高的,高达39倍。太保最低,8.3倍。平安也很低,只有8.7倍。

从估值看,市场已经做出了最正确的判断。给中国人寿和新华保险最高的市盈率估值,以表彰他们上半年的业绩增长,和下半年潜在的业绩高增长。

现在看起来估值高,但到年底的时候,他们的估值可能就因为业绩的增长而下降。

平安流年不利,投资收益从曾经的最优秀,滑落到现在没朋友。而且新业务开拓也面临不利局面。所以,市场给的估值就足够低。

因此,在增长和估值之间,就需要投资者自己,做一个取舍。

最好的标的当然是人寿,但当前估值条件下,似乎让人下不了手。

上周曾经说过,美股极可能在9月,进入二次衰退。其传导链条是这样的:

美股7月底第一次恐慌抛售——8月大幅反弹——9月二次恐慌抛售——衰退成为共识——第一次流动性危机——美联储深降息,提供流动性——市场恢复活跃——各项资产价格波动加大——风险敞口扩大——金融机构面对赎回、增加担保品困局——第二次流动性危机——美联储直接入场购买,深降息——金融机构去杠杆——出现违约和破产——消费需求下降——企业再投资萎缩——从衰退进入萧条

而对于A股,其传导链条是这样的:

美股衰退成为事实—全球性资产抛售—港股及A股深跌—美国深降息—全球降息潮—中国大力度刺激—港股及A股见底—人民币升值—资本回流新兴市场—A股开启历史性牛市—美国快速降息—中国出现泡沫

如果9月份二次衰退真的来临,那恐慌时,才是入手的最好时机。

本文作者可以追加内容哦 !