2023年12月27日,光伏企业拉普拉斯成功过会,上交所2024年4月公告显示,拉普拉斯已获得首次公开发行股票注册的批复。然而时至今日,公司仍未成功上市,原因出在哪?

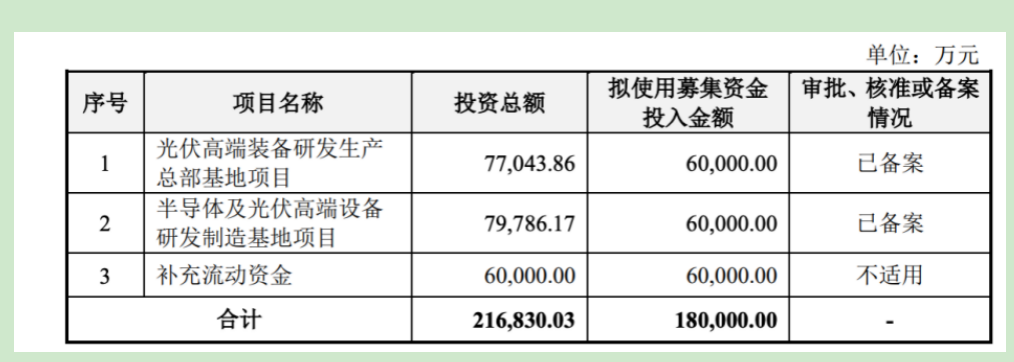

按照拉普拉斯在招股书中披露,公司计划于科创板上市,拟公开发行新股数量不超过4053.26万股,拟募集资金18亿元,分别用于光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目和补充流动资金。

财闻网翻阅招股书发现,报告期内,拉普拉斯作为光伏电池设备专业供应商,抓住了TOPCon量产机遇,3年多的时间从资不抵债到净利破亿,业绩表现并不“拉垮”。但是,尽管业绩很好,最终能否成功上市仍未可知,因为目前光伏市场已经“变了天”,公司目前所较为依赖的五大客户业绩纷纷暴雷,拉普拉斯能否继续维持高增的业绩存在疑问。此外,财闻网发现,公司募资额合理性,股东与客户相连的股权结构等均存在一定问题,受到监管问询,若想成功上市仍需付出一些努力。

大客户纷纷“暴雷” 业绩增长或难持续

公开资料显示,拉普拉斯是一家高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。

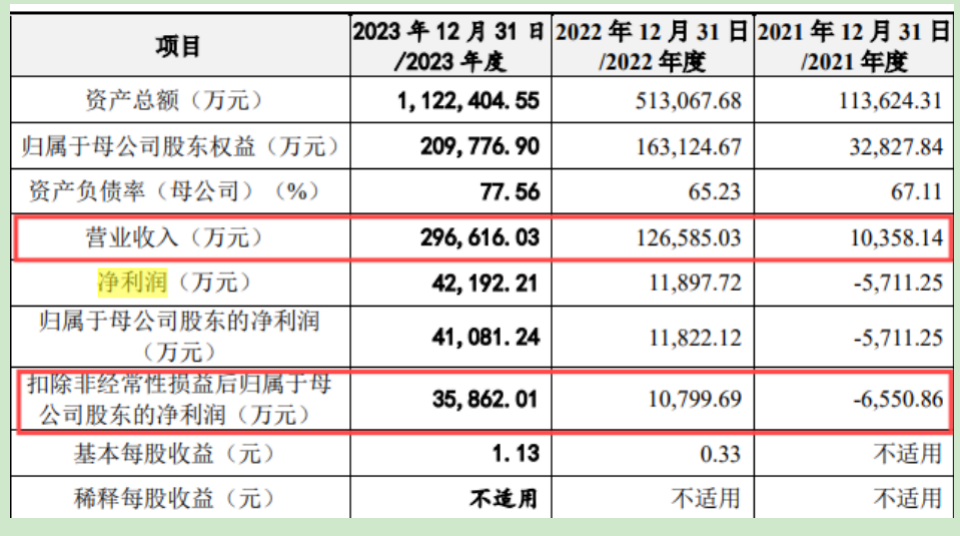

招股书显示,2021年-2023年(简称:报告期内),拉普拉斯的营业收入分别为1.04亿元、12.66亿元、29.66亿元,扣非归母净利润-0.66亿元、1.08亿元、3.59亿元。

财闻网发现,从业绩方面来说,拉普拉斯这两年均处于一种爆发式增长状态,甚至有些指标翻倍增长。当然,这主要借助于光伏行业前两年的大发展,从而带动了公司业绩的总体爆发。并且,公司成功踩中了“风口”,作为专注光伏电池设备的企业,在2022年N型电池爆发之际,拉普拉斯表现出显著的竞争力。

据财闻网了解,全球光伏设备发展经历过多个阶段,从2022年开始,新一代的TOPCon、HJT等N型电池进入产业化进程,从而使具备N型设备生产能力的企业开始迎来黄金期。拉普拉斯的LPCVD设备、硼扩散设备产品在此期间成功导入一些大客户,业绩从而实现爆发增长。

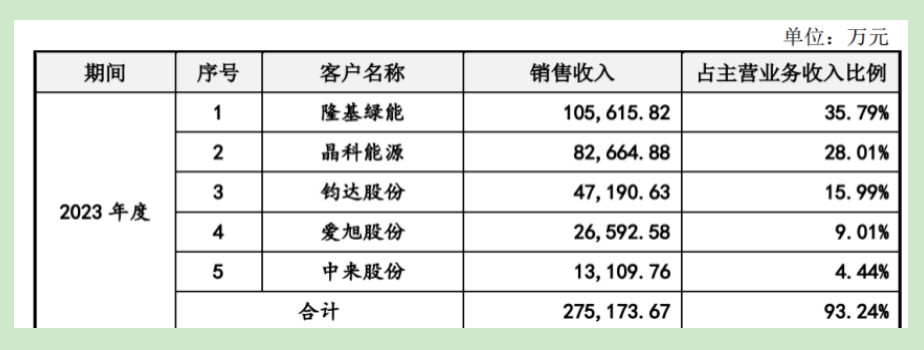

而拉普拉斯近年来的业绩增长也主要依赖其成功导入的这些大客户,如隆基绿能、晶科能源、钧达股份、爱旭股份、中来股份、通威股份、比亚迪等,并且逐步形成了对大客户的过度依赖。

招股书显示,2021年至2023年,公司前五大客户的销售金额占主营业务收入的比例分别为99.99%,98.67%和93.24%,主要客户集中度相对较高;其中对晶科能源的收入占比分别为 54.21%、48.55%及 28.01%,2021年晶科能源收入占比超过50%。

然而,不幸的消息是,由于光伏产业近两年产供失衡,逐渐陷入困顿境地,拉普拉斯所依赖的这些大客户近来日子都不太好过,纷纷出现业绩“暴雷”。

从财闻网最新统计数据来看,拉普拉斯前五大客户隆基绿能、晶科能源、钧达股份、爱旭股份、中来股份(2023年),这五家企业2024年上半年度扣非净利润基本均为负,陷入亏损境地(除晶科能源盈利2.17亿外),而且同比跌幅均超过100%(晶科能源同比跌幅为93.85%),甚至爱旭股份同比跌幅达到接近300%。

在这种情况下,如何指望这些大客户继续为拉普拉斯的业绩增长“添砖加瓦”呢?拉普拉斯业绩又将如何延续之前的高增长态势,成为摆在公司面前的一道重要待解难题。

而且,这种大客户非常集中的现象(报告期内均超过90%),对企业来说也存在较大风险。财闻网通过横向对比发现,同行企业如捷佳伟创,微导纳米,迈为股份,虽然也存在大客户集中问题,但远没有拉普拉斯的客户结构如此集中,相比而言,拉普拉斯的大客户高度集中问题如不加以解决,也是一个重要的风险隐患。

全球光伏产能过剩 募资18亿缺乏合理性

除了业绩的难以持续,从募资计划来说,按照拉普拉斯在招股书中披露,公司此次拟公开发行新股数量不超过4053.26万股,拟募集资金18亿元,分别用于光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目和补充流动资金。

但是,财闻网发现,随着光伏行业这两年的“过剩”问题成为舆论焦点和事实,行业企业的日子都不好过,拉普拉斯继续大规模募资扩产能的前提条件或许已经不再具备。

公开信息显示,2024年上半年,我国光伏主材(硅片、电池、组件)出口额为189.79亿美元,已不足200亿美元,同比去年下降35.07%。但规模以上企业光伏电池产量却同比增加17.80%,达到286.9GW(吉瓦),虽然国内今年上半年光伏新增装机量实现了30.68%的同比增长,但总量仅刚过100GW,为102.48GW,与实际产出仍有较大差距。

有业内人士表示,国内光伏行业已经出现了严重的产能过剩,接下来的两到三年,中国一半以上的光伏行业制造商可能被迫退出市场。

按照招股书,拉普拉斯此次18亿募资中有6亿要用于光伏高端装备研发生产总部基地项目,但在光伏业出现明显产能过剩、大客户业绩均纷纷大幅下调的情况下,新扩产的产能能否消化或许存在很大问题。

当然,或许是预感到了光伏行业的压力,拉普拉斯逐渐涉足半导体设备领域。但财闻网翻阅招股书发现,就报告期内的销售数据而言,光伏设备仍是公司的主力产品,各期销售收入占主营业务收入比例分别为96.58%、98.65%、92.64%,虽有所下降,但仍超9成,而半导体领域设备收入不及1成。

拉普拉斯此次18亿募资中,有6亿要用于半导体及光伏高端装备研发生产总部基地项目,但是在半导体收入如此微不足道的情况下,这些钱到底花在什么地方存在疑问,难道只是为了募资而募资?

此外,财闻网认为,目前公司的光伏产品进入行业下行调整周期,而半导体设备业务暂未起势,就算成功发行上市,公司业绩是否能进一步增长或保持平稳,均存在较大不确定性。

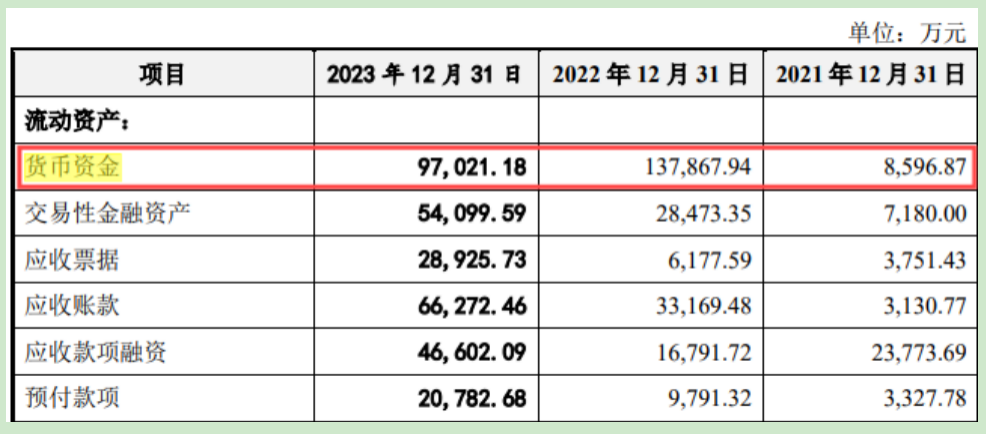

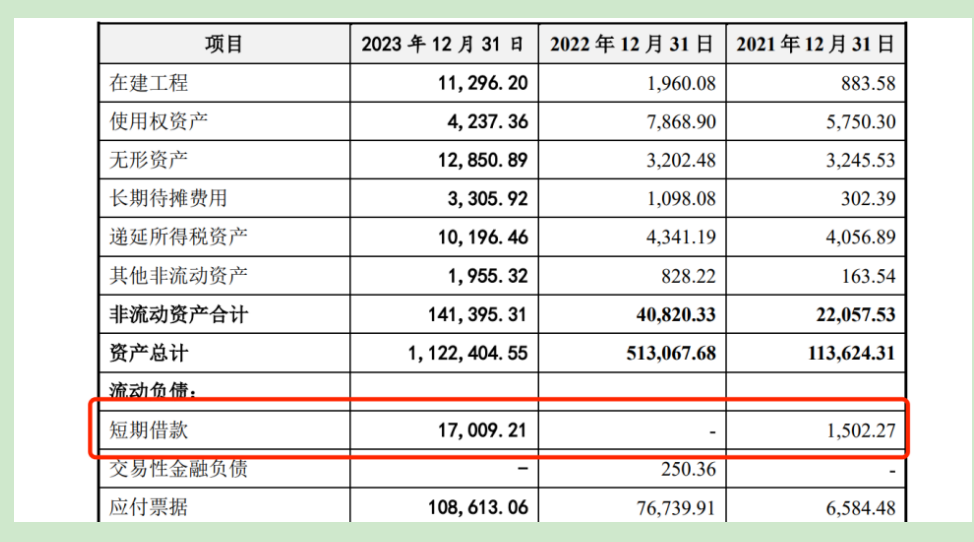

除募集巨额资金用于项目建设,拉普拉斯此次募资计划中,还提出要募资补充流动资金6亿元。但财闻网翻阅招股书发现,截止到2023年末,拉普拉斯拥有9.70亿货币资金,短期借款为1.70亿,从账面上来看,公司明显是不缺流动资金的,那为何还要募6亿进行巨额补流呢?其合理性也值得怀疑。

大客户身兼大股东 关联交易受监管质询

除了上述问题,拉普拉斯与大客户之间的关联交易也受到了监管层的关注,特别是其与隆基绿能、晶科能源等公司的交易,这些公司不仅是拉普拉斯的大客户,同时也是其股东,这种关联交易可能涉及到虚构交易、定价公允性等问题。

正是因为上述股东和客户相连的问题,让拉普拉斯上市被多次问询,而这种关联关系也耐人寻味。财闻网查询相关资料发现,以其第一大直接股东连城数控来说,2019年1月,连城数控向拉普拉斯投资并签订业绩对赌协议;2020年4月,连城数控以5000万元对价取得了拉普拉斯新增注册资本284.69万元。截至目前,连城数控共持有公司16.87%股份,成为公司第一大股东。

细究其中脉络,财闻网发现,连城数控实际控制人之一钟宝申为隆基绿能董事长,连城数控的董事长李春安也曾在隆基绿能任职多年。而2020年,隆基绿能为拉普拉斯贡献营收3112万元,占拉普拉斯当年全部营收比例高达76%。2023年,隆基绿能继续成为其第一大客户,虽然占比下降到35.79%,但贡献达到了惊人的10.56亿元,隆基绿能和拉普拉斯的关系颇为耐人寻味。

除了隆基外,另一家上市公司晶科能源和拉普拉斯的关系也不得不说。财闻网发现,在隆基绿能营收贡献下降后,2021年,晶科能源随即接棒了其头号大客户身份。2021年、2022年、2023年,晶科能源向拉普拉斯分别采购了5551.12万元、6.13亿元、8.27亿元,占拉普拉斯主营业务收入比例分别达到54.21%、48.55%、28.01%。

晶科能源和拉普拉斯是什么关系呢?财闻网查阅资料发现,2021年12月,上饶弘信和德兴川弘分别以3200万元和3300万元对拉普拉斯进行增资。2022年4月,这两家公司又分别将其持有的拉普拉斯股权转让给上饶长鑫,而上饶弘信、德兴川弘和上饶长鑫与晶科能源为同一控股股东。

正是依靠这几家关系“复杂”的光伏上市公司的扶持,拉普拉斯从2022年开始,一举实现扭亏为盈。然而,这种依靠客户兼股东实现的业绩暴增背后,潜藏的风险不得不警惕。除了关联交易方面的质询,实控人个人层面对公司的影响风险也无处不在。

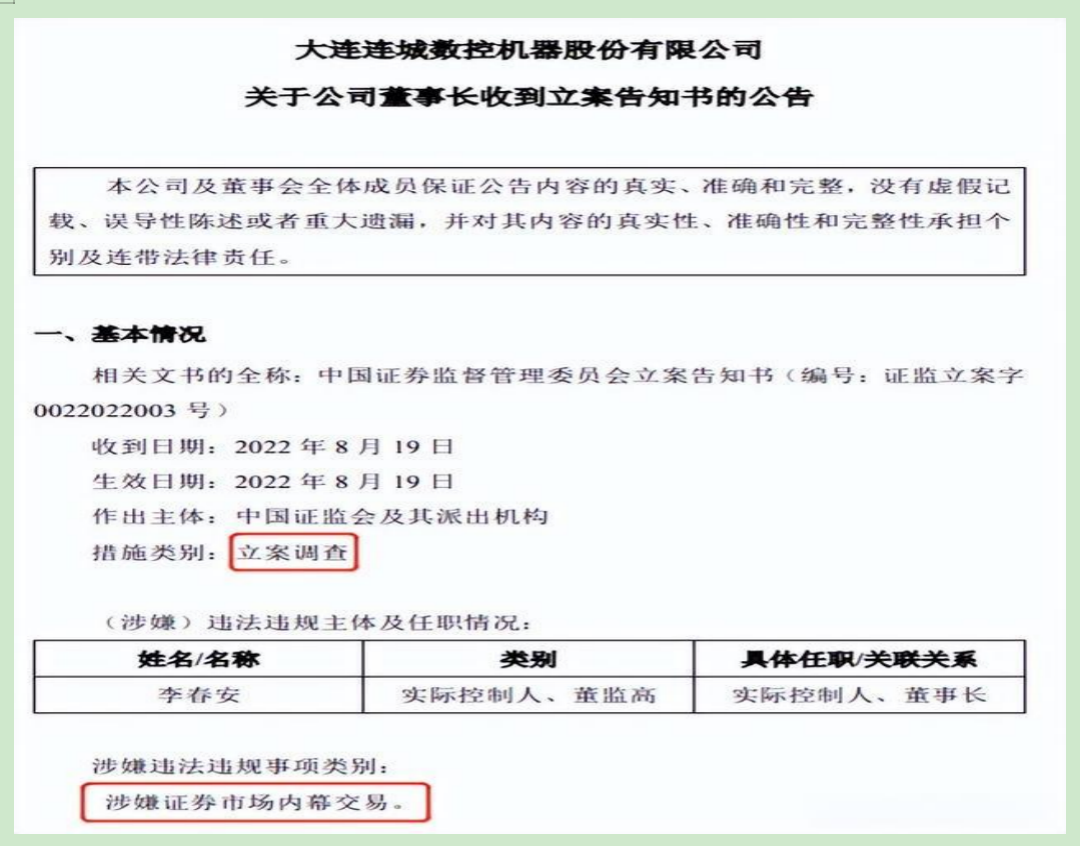

譬如,连城数控的实际控制人之一李春安2022年因涉嫌证券市场内幕交易被中国证监会立案调查,并在今年分别收到《行政处罚事先告知书》和《行政处罚决定书》。由于李春安也是隆基绿能的一致行动人,这起事件就对隆基绿能的股价产生了影响,导致其股价下跌,市值出现了缩水。

尽管隆基绿能此前在公告中表示,李春安被立案调查的事项与公司无关,且李春安在公司不担任任何职务,不参与公司日常经营,因此该事件不会对公司的正常经营和财务状况产生影响。

不过,对于一家和隆基绿能关系密切,且大股东董事长被立案调查的公司,拉普拉斯在此方面不能说一点影响没有。财闻网发现,拉普拉斯2024年4月披露的注册稿中,关于连城数控实控人李春安收到《行政处罚事先告知书》并未提及,其信批质量或也存在问题。

综上所述,拉普拉斯在IPO过程中确实存在不少问题,特别是业绩增长持续性、募资金额以及信息披露和关联交易方面,而其大股东连城数控的实际控制人李春安的内幕交易事件也引起了广泛关注。这些事件都显示了当前监管层对于拟上市公司及其关联方的监管力度,在此背景下,拉普拉斯上市之路能否走通,财闻网也将持续关注。

本文作者可以追加内容哦 !