对“钱袋子”的管理,作为一个金融从业者比一般人都要敏感些,

可以说是时刻盯着利率的波动,力求给资金找寻一个好去处。

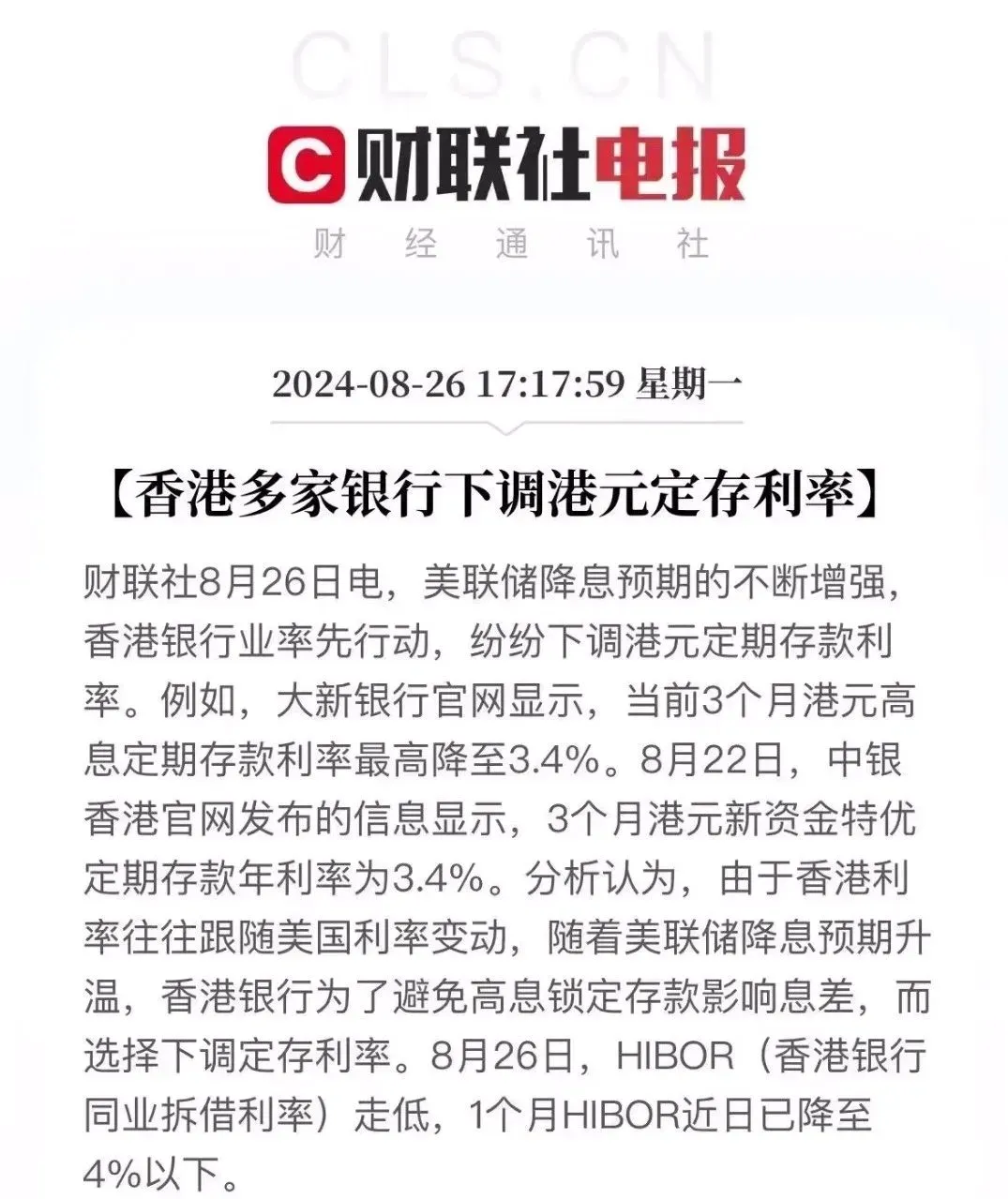

其中就有香港银行定存,

随着老美降息风声一出,香港银行业纷纷下调了港元定期存款利率,从4字头降到了3字头。

老实说,3字头的港元定存也不算低,毕竟内地才1字头,

但与老美加息那会儿比就差多了,那会香港美元定期存款利率平均6%、7%,最高甚至破11%,引发了当时的香港特种兵存款热潮。

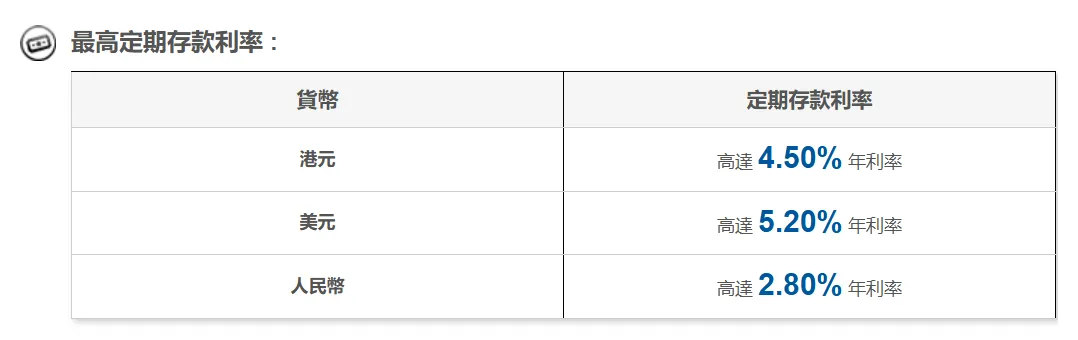

现在香港美元定存普遍在4%左右,其中我所知的最高定期存款利率是花旗的5.20%,

看到这,估计有人就心动了,一心想飞到香港特种兵存款,

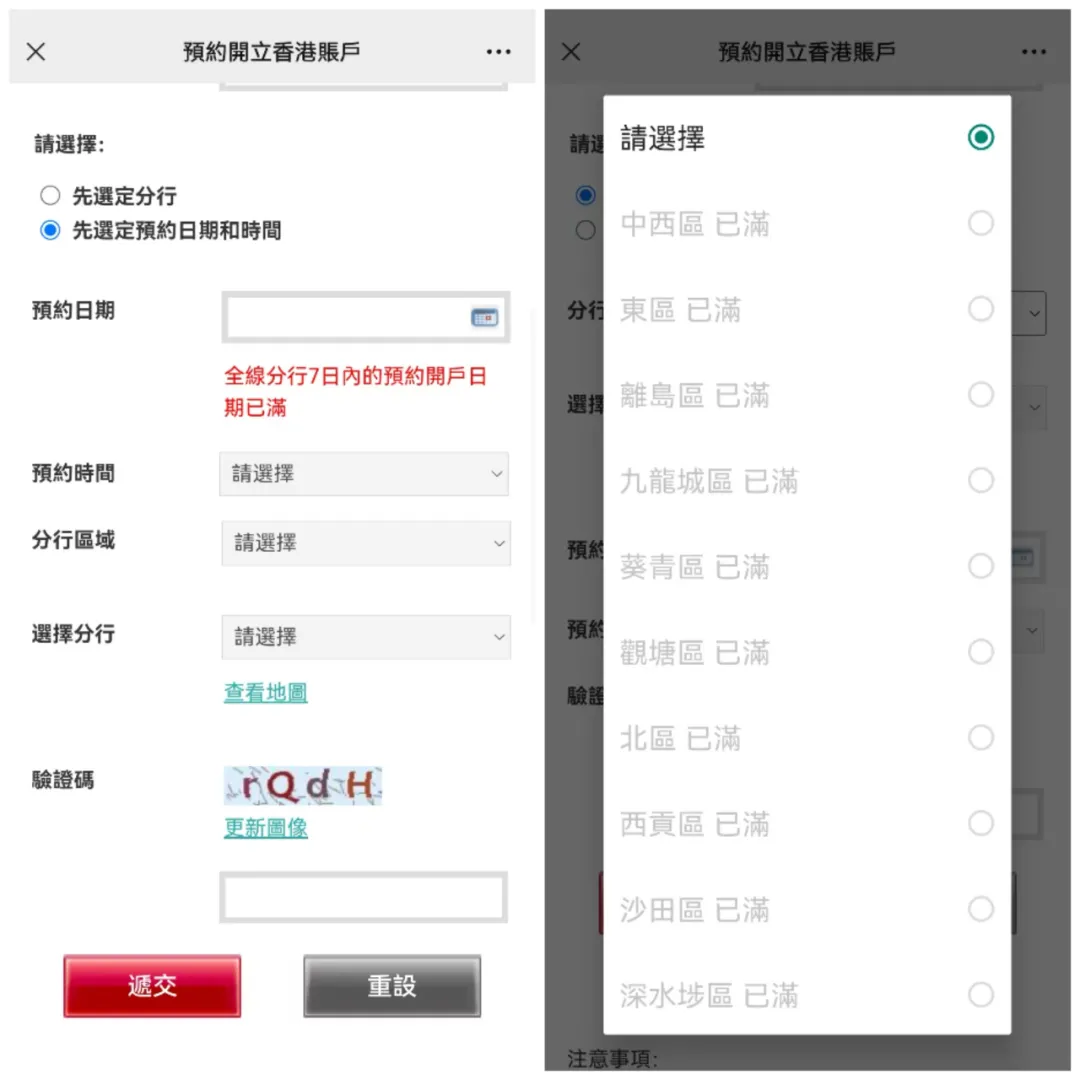

不过,现在香港银行开卡可不是一件简单事。

如果你没有提前预约好,大概率只能白跑一趟,

开户时,要是达不到银行开户的标准和条件,那也不行。

……

为啥会这样呢?

根据汇丰银行披露的数据,2024 年上半年新增34万5千名银行客户,同比增长77%,

在一季度汇丰新增的13万名对私客户中,约有60%来自内地。

在这样的开户热潮下,有的银行不得不提高开户门槛,比如花旗银行,非港客户开户门槛从1万港币猛增到150万港币,

又比如渣打银行,开户后必须存款100万港币,

也有银行没啥变化,比如汇丰银行开户只需象征性的存入1000港币激活,不需要资产证明等,

对存款没有要求的还有中银香港,就是有点难约,特别是最近明显收紧了开户政策,要求的证明资料也多了,

比如我们走的还是vip渠道,也从之前的没有任何要求到现在要求有投资经验证明/保单/地址证明等等...

时间上,要是自己赴港开卡的话,建议至少提前一周以上预约才行。

开户体验的话,汇丰还可以,过程较丝滑,不需要额外资料证明,不需要存款要求,和中银一样,也是免管理费和年费。

不过,吐槽归吐槽,卡还是值得开,毕竟现在高利率的定存也只有看看香港的了,

但我也不建议所有人做短期的美元定存,因为这涉及到汇率和开户成本的问题。

……

有人就说了,既然香港定存利率下降,银行开户麻烦,为啥还有那么多人特种兵去香港开户呢?

其实主要原因还是那么两个,一个是内地利率跌到没脸看,另一个则是美联储全面放鸽,降息板上钉钉。

还有很多人趁着降息前赴港投保,买一份美元保单,港险的底层是美股和美债,而且有专门的资管机构进行投资,有保底和风险平滑机制,

而保险公司配置的主要是长期美债,降息会直接推高港险的收益,

配置港险就有点像提前锁定长期高利率的一种操作,

未来一旦降息,是利好香港保单的持有者的。

保险公司手里的债券升值了,这样就可以给保单持有人派发更多的分红,

收益率的话,保证收益+分红,长期持有可以做到6%~7%,而且是复利增长。

除此之外,大湾区的朋友还可以考虑一下跨境理财通,

不过有一定的要求,必须是广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山、江门这9个城市的户籍,

或者是在当地连续缴纳社保或个人所得税“满2年”,

而且3年本人年均收入不低于40万元的条件,就可以办理跨境理财通,通过“南向通”参与投资,

可以购买包括基金、债券、人民币、港元及外币存款等理财,

这对广东的朋友来说是一件好事,毕竟多了一个可投资的渠道。

都说春江水暖鸭先知,这次港币定存利率的下调就是一个征兆,

目前我们正处于降息前夜,对信息的掌握,投资的判断显得尤为关键,

希望大家都能选择正确的方向,守护好现有的财富~

本文作者可以追加内容哦 !