近期,长沙银行发布了2024年上半年业绩报告。报告期内,长沙银行实现营收130.42亿元,同比增长3.32%;归属母公司股东的净利润41.21亿元,同比增长4.01%。

业绩增长背后,长沙银行零售、对公业务协同发力,通过县域下沉和社区下沉策略不断探索新的业绩增长点。规模扩张的同时,长沙银行的资产质量波动也备受关注。

不良偏离度大幅增加

2024年半年报显示,截至报告期末,长沙银行实现贷款总额5335.91亿元,不良贷款余额61.8亿元;长沙银行的不良贷款率1.16%,较上年末上升0.01个百分点;拨备覆盖率312.76%,较上年末下降1.45个百分点;拨贷比3.62%,较上年末上升0.02个百分点。

从静态不良率来看,受核销处置影响,长沙银行的资产质量波动并不算剧烈,但从其逾期贷款、关注贷款、不良贷款偏离度等维度来看,上半年资产质量承压。

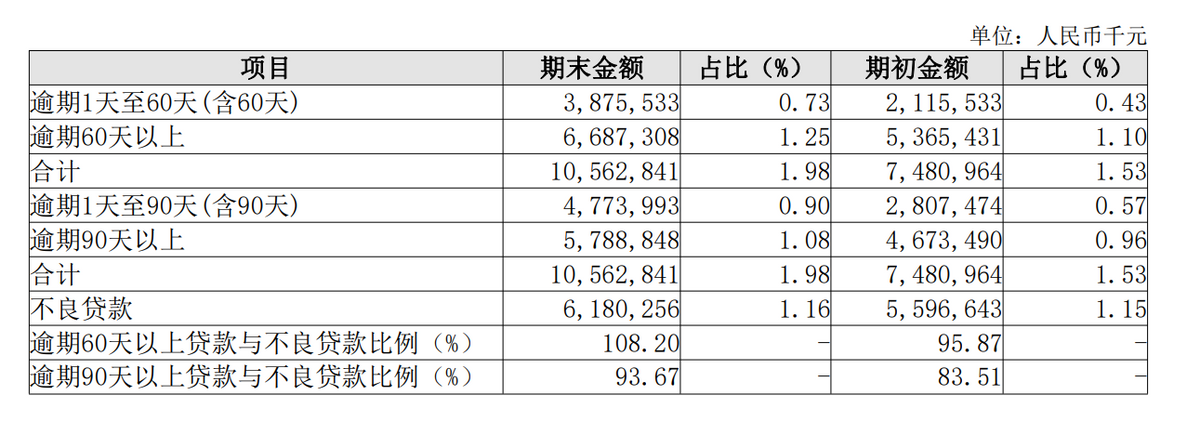

2024年上半年,长沙银行逾期贷款105.63亿元,逾期贷款占比1.98%,较上年末上升0.45个百分点。规模上,长沙银行逾期贷款规模相较上年末增加了30.82亿元,增幅高达41.2%。

长沙银行2024上半年逾期贷款情况

逾期贷款中,逾期60天以上贷款余额66.87亿元,逾期60天以上贷款与不良贷款比例为108.20%,比例相较期初值95.87%增加了12.33个百分点。

逾期90天以上贷款余额57.89亿元,逾期90天以上贷款与不良贷款比例为93.67%,比例相较期初值83.51%增加了10.16个百分点。

银行资产风险指标层面,一般将逾期90天以上贷款与不良贷款的比例视为不良贷款偏离度,不良贷款偏离度越低,说明不良贷款的规模要比逾期90天以上贷款的规模更大,银行对于不良贷款的认定更加严格。反之,则说明银行不良认定可能更宽松,难以更有效呈现真实资产质量。

按照不良偏离度指标,长沙银行于今年上半年不良偏离度大幅升高,意味着逾期90天以上贷款规模与认定的不良贷款规模更加接近。而从逾期60天以上的不良偏离数据来看(逾期 60天以上贷款偏离度=逾期 60 天以上贷款余额/不良贷款余额),长沙银行上半年存在一定规模的逾期60天以上贷款未纳入不良范围。

对比不良认定更加严格的主流银行和头部银行,一般逾期90天以上、逾期60天以上贷款与不良贷款的比例均在100%以内(招行上半年这两项数据为78.13%、87.72%),体现了银行资产风险分类认定更加严格,逾期贷款风险分类更加审慎的标准。

反观长沙银行,不良认定或相对宽松,逾期贷款的规模增加也凸显出其资产质量可能将承受更大压力。

同时,作为银行不良贷款的“蓄水池”,长沙银行的关注类贷款占比也出现上升。根据贷款五级分类情况,2024年上半年,长沙银行关注类贷款120.56亿元,2023年末的关注贷款88.68亿元,上半年相较年初增加了31.88亿元,增幅为35.95%。

贷款业务风险攀升,长沙银行不得不收紧风控,提高准入,一个典型变化是调整贷款业务结构,降低信用贷款比例,扩大保证贷款占比。

截至报告期末,长沙银行信用贷款1274.01亿元,占贷款总额的23.88%,占比相较年初下降1.12%;保证贷款1659.08亿元,占贷款总额的31.09%,占比相较年初增加4.21%。

业务下沉,瞄准县域和社区

就业绩表现而言,长沙银行近年来一直维持业绩稳增的态势。这一方面依赖对公业务的增长贡献,另一方面也少不了零售业务的助力。目前,长沙银行的零售业务正在向县域、社区下沉,扩张仍在继续。

财报数据显示,长沙银行的营业收入主要由净利息收入构成,今年上半年长沙银行实现利息净收入98.31亿元,同比减少0.61%。利息收入主要来源发放贷款和垫款,2024年上半年长沙银行发放贷款和垫款利息收入139.32亿元,同比增长5.64%。

贷款利息收入增加背后,贷款规模增加是主要影响因素,贷款规模增加除了公司贷款业务规模增加,个贷业务同样呈现增长态势。

截至报告期末,长沙银行的个人存款余额为3597.75亿元,较上年末增加236.82亿元,增长7.05%。个人贷款余额1882.67亿元,较上年末增加34.95亿元,增长1.89%。零售客户资产管理规模(AUM)达到4276.92亿元,较上年末增加275.15亿元,增长6.88%。

个人贷款业务中,2024年上半年,长沙银行个人消费贷款719.63亿元,占比13.49%;住房按揭贷款678.29亿元,占比12.72%;个人经营贷款291.87亿元,占比5.47%;信用卡贷款192.88亿元,占比3.61%。

其中,个人消费贷款增幅明显,2024年上半年同比增长6.51%,余额增加了43.97亿元。

长沙银行在半年报中披露,其个贷业务主要通过发挥本土银行的优势,坚定以社区化为核心的模式进行营销队伍下沉深耕,拓宽获客途径,并根据不同客户的需求持续提供更具差异化、精准化的各类信贷产品,精准高效满足个人客户的融资需求,个人贷款日均规模同比增长6.44%。

目前,社区下沉已成为长沙银行零售业务的重要阵地。长沙银行表示,将社区网格化经营作为零售业务的基本打法,使社区成为零售业务深耕下沉的落脚点。深度服务网点周边集群市场、街区市场、商业综合体、重点小区,以优质服务打通小区金融“最后一公里”,成为小区居民身边的银行。

与社区下沉同步的,还有县域下沉。

长沙银行在半年报中表示,其县域金融稳中蓄势,县域业务稳步攀升。在县域金融方面,长沙银行的县域存款余额为2151.03亿元,较上年末增加105.29亿元,同比增长5.15%;县域贷款余额1939.48亿元,较上年末增加242.47亿元,增长14.29%。截至报告期末,长沙银行县域零售客群646.89万户,较上年末增加22.02万户,增长3.52%。

据了解,长沙银行的县域下沉模式为,在湖南县域网点全覆盖的基础上,实施县域网格化经营。根据物理网点划分网格,按照网格规模划分星级,以三农客户经理为核心,以惠农支付服务点为抓手,连点成线、连线成面,分层分类推进。

为求增长,长沙银行瞄向县域、社区,如何在客群下沉的过程中做好风险平衡,成为长沙银行面临的必答题。

本文作者可以追加内容哦 !