中软国际中标了贵阳贵安超互联新算力基础设施项目1.2亿算力大单,建设内容包括1个城市服务专区、1个企业专区扩容、一个城市服务专区智能中枢等。我觉得从两个维度来看:

第一,市场潜力:水大则鱼大,市场容量足够大,才能出牛逼公司。

智算中心处于高速发展期:从产业角度看,AI革命是目前能看到的,体量最大的一波浪潮,在很多领域都将重构我们社会;未来千行百业都需要AI支撑,这个基础就是算力底座(其实就是智算中心)。从投入来看,前几天海外大厂(微软、谷歌、亚马逊、meta)财报都发出来了,资本开支环比持续上行,上调了全年资本开支指引,对AI持续投入。从国内来看,23年主要是互联网厂商先行,到了24年政企、运营商才开始追赶,大力建设智算中心,这一点和当年云计算的顺序差不多。所以,从当前时点看,24年中期,才是政府、运营商智算中心大规模投入的起点,智算中心建设未来肯定持续高增。

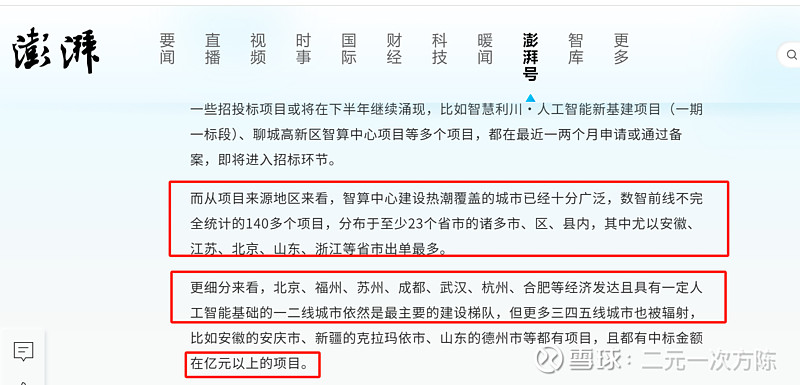

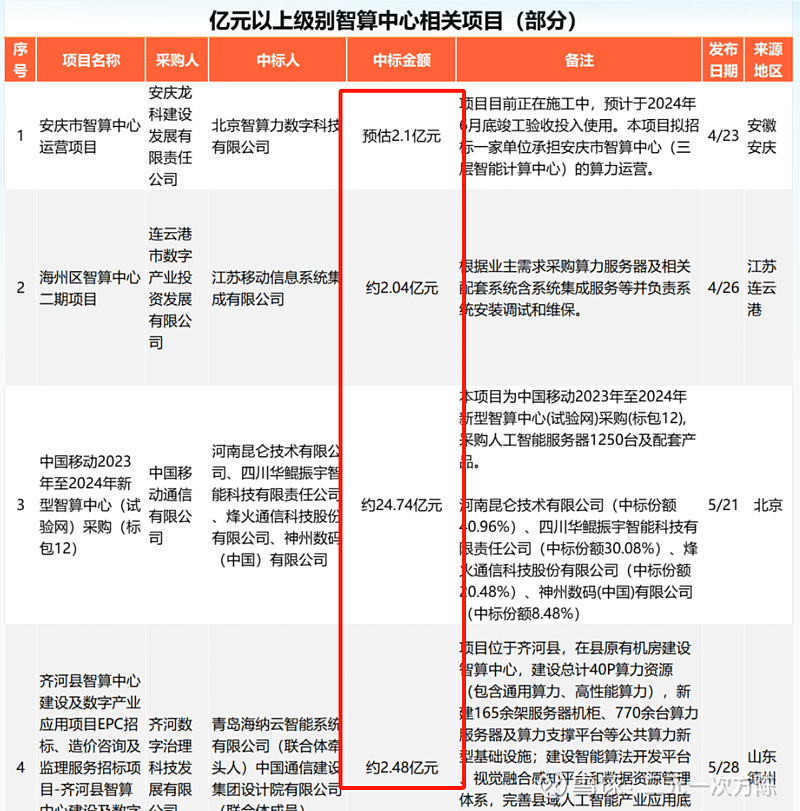

市场足够大:我看澎湃统计了今年上半年(7个月)时间,就有140多个项目,一、二先城市为主,三、四、五线城市也有覆盖,单个项目体量也到了亿元级别。保守算,就只算一、二、三线城市,加起来大约有100个,从1-2亿到20多亿的项目都有,保守算平均5个亿,也对应500亿市场;而且仅是第一期,以后每年都要建设1-2期,短期看5-10年,持续性没啥问题,两个支撑论点:1)复盘云计算发展史,政府项目基本上从15年开始,到今天还在持续建设;2)AI渗透率才刚刚开始:一个大的产业浪潮,底层硬件先行,然后是应用端渗透率的提升;目前来看,23年模型出来,国产自研模型开始做,24年国产模型基本可以用了,再基于模型做行业应用,行业AI的渗透才刚刚开始,预计不足2%,未来几年里是AI在各行业渗透的黄金期,对智算中心的需求是爆发式增长。

第二,为什么是中软国际?

绑定昇腾:国产算力华为昇腾、海光信息、寒武纪。目前来看,从算力卡性能来看,昇腾最强,今年无论从需求还是供应稳定性维度来看,都是最好的,唯一的瑕疵是生态和CUDA兼容差一点,但这一块主要影响互联网客户的拓展,下一代芯片910C目测应该很强。从公司去年西安的那个算力项目以及中标的几个项目来看,就是做昇腾的智算中心基础设施建设+运维。

华为在政企、运营商领域的绝对优势:上一波云计算,一开始阿里云绝对领先,后面增长不行了,主要原因就是华为云基本上吃掉了绝大多数政府、运营商的订单,在政府、运营商领域,目前没有看到能比华为做的更好的。再看今年6-7月份运营招标,全是华为昇腾的订单,所以刚才第一条讲得政府智算中心500亿巨大市场,估计华为能吃掉7成以上,再加上运营商那边的,估计华为能拿到400亿市场。

中软国际可能分走至少30%的份额:我自己理了一下,中软国际和华为关系绑定太深了,华为全球合作伙伴、同舟共济伙伴,合作领域从软件研发外包扩展到云、鸿蒙、昇腾AI云服务、盘古大模型、GaussDB数据库等,合作周期超过15年。单从云业务来看,从华为云成立之初就开始合作,从华为云总经销商及解决方案提供商转身成长为华为云全领域综合型合作伙伴,合作业务规模增长超过三十倍。我认为公司未来是有希望拿到30%的份额,对应120亿收入增量,而且叠加运维,这一块的毛利率比传统业务要高,30%以上毛利率肯定是有的,10%的净利率,对应12亿净利润,去年公司8个亿净利润,对应150%的增长。

此外,公司估值便宜,叠加下半年港股有望上行:

第一,估值便宜。对标公司就是A股的软通动力,两家公司的业务、产品、包括发展历史都基本上一样,现在软通动力看24年46x PE,公司看24年也就14x PE,差了3倍,这个位置是绝对底部了。

第二,下半年港股有望上行:公司估值低的一部分原因确实有港股市场的因素,但从目前来看,下半年港股是有望上行、甚至一波牛市:1)24年9月美国降息确定,有可能24年两次降息,降息后,美国的热钱有望向港股价值洼地市场流动;2)美国七姐妹,从历史来看,第一次降息和第二次降息之间,肯定是要跌的,美股科技股没有了赚钱效应,资金也会从全球寻找优质标的,港股市场也收益。

第三,

珍惜最后的上车机会!

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !