卤制品,看似小产品蕴藏着大生意,但真正吃透做优不容易。

沙利文和头豹研究报告显示,中国佐餐卤制食品业正以较快速度增长,2023-2027年复合增长率达10.9%,预计2027年市场规模达到3934.1亿元。

8月28日,煌上煌发布2024年半年报:营收10.60亿元,同比下降7.53%;净利6061.52万元,同比下降26.59%。经历了2021、2022连续两年营利双降,2023年净利大涨129%让各方为之一震。正当各界期许企业自此出现拐点、开始上扬周期时,这份最新中报又将希望击碎。

贵为“卤味第一股”,煌上煌何时走出至暗期,双降盘整背后有哪些积弊牵绊呢?

1

为啥掉队

门店扩张不利、产品卖不动了?

拉长时间维度,煌上煌业绩颓态早有显现。2021出现营利双滑:营收23.39亿元,同比下降4.01%;净利1.45亿元,同比下降49%。与2020年的营利分别增长15%、28%形成较鲜明对比。2022年下滑速度加快,营收下降16.46%至19.54亿元,净利同比下滑79%至3082万元。

好在2023年,净利大幅可喜改善达到0.71亿元,但营收的不增反降,让外界对这份改善质量、可持续性不乏审视目光。细观,销售费2.86亿元同比减少110.3%、研发费5653万元下降1.12%、财务费下降74%、仅管理费增长了4.14%。其次,回暖也建立在2022年可比基数低的情况下。若较2021年的1.45亿元净利仍有一半差距,较2020年的2.8亿元更不及零头。

2024上半年,煌上煌在费用端不再收敛,销售费用、管理费、研发费分别同比增加2000.58万元、1486.60万元、1123万元。尴尬的是,这不但侵蚀了净利,营收也不升反降。如此努力仍拉不动收入,产品卖不动了呢?

煌上煌坦言,部分原因是报告期门店拓展不达预期,肉制品业老店单店收入同比下降,业绩达成不理想。

截至2024年6月底,煌上煌肉制品加工业拥有专卖店4,052家,较2023年底少了400多家,其中直营门店228家、加盟店3,824家,销售网络覆盖城市223市,较年初减少11个。

众所周知,卤味业利润不算高,靠的就是加盟扩店、规模效应盈利。2023年,煌上煌明确“千城万店发展战略”,未来3—5年门店量达到万家。其中2023年目标为2000家。拟到2026年在全国千座以上城市开设经营10000家以上连锁专卖店。

至少从上述实操看,颇有些出师不利。对此,煌上煌表示,公司通过迁址、关闭等方式出清一些经营质量不佳的门店点位,整体门店质量已得到显著提升。

更重质量,难能可贵,但调整背后多少阵痛、急迫无奈也值审视。知名战略定位专家詹军豪认为,随着市场不断涌入新卤味品牌,消费者选择变得更丰富,品牌间竞争愈发激烈,以及卤味消费需求疲软,门店销量受到影响。过去卤味企业通过大规模开店来迅速占领市场,这种策略在发展初期确实卓有成效。然面对当前的市场环境和消费趋势,卤味企业需要更审慎考虑自己的发展战略。如果门店数量过多,但单店盈利能力不足,那么继续扩张只会增加运营成本和经营风险。

放眼行业,绝味鸭脖、周黑鸭、煌上煌被誉卤味“三剑客”。伴随紫燕食品的快速成长,目前煌上煌营收排名已被挤出前三。审视退步原因,中国食品产业分析师朱丹蓬认为,讲性价比,煌上煌比不过绝味食品;讲质价比,比不过周黑鸭。相比紫燕食品全国化进程的稳步推进,煌上煌布局进展缓慢。规模效应不强,品牌效应没亮点,也是煌上煌持续掉队的核心原因。

2

从渠道到品控

多少功课待补

公开信息显示,煌上煌成立于1993年,2012年9月在深交所上市,成功跻身“卤味第一股”。主营业务包括酱卤肉制品加工业务和米制品业务。其中,前者为传统优势领域、也是收入主力,包括鲜货产品以及相应包装产品。

2024上半年,酱卤肉制品加工业营收6.98亿元,同比下降12.36%,仍是第一大业务、占比则降至65.84%。拉长维度,整体也呈下降态势:2022年为14.97 亿元,同比下降16.06%。2023年再降2.03%。作为起家基本盘,卤味营收连续减少,难免让外界犯些嘀咕,“卤味第一股”成色几何?

究其原因,渠道建设是一个考量。相比良品铺子、周黑鸭的大力线上局部,煌上煌收入仍较依赖线下市场。以2023上半年为例,据公司互动平台数据显示,通过线上平台实现线上交易额(GMV)2.46亿元,占比仅18.72%。超80%营收来自线下门店。相比之下,良品铺子线上占比约50%。

在行业分析师孙业文看来,互联网时代,平价消费便捷消费渐成大势,过于依赖线下加盟商的模式已不符合年轻人的消费习惯,未来如何加大线上自营,建设更丰富的渠道结构,是煌上煌打破业绩颓态的关键。

欣喜的是,煌上煌也在改变路上。中报显示,2024上半年公司携手微盟探索数字化转型,通过“线上零售+品牌连锁”模式推动线下近5000家连锁门店上云。同时,以小程序商城为线上阵地,打通线下门店、导购社群、公众号等渠道,构建全渠道泛会员体系,推进线上线下并行、店仓一体化战略,实现连锁终端门店的私域零售新业态。

费用支出也有倾斜体现。以促销宣传费为例,同比增长78.45%至6380万元。主要是加大线上线下促销费用投入,包括线上口碑、美团、饿了么、抖音、快手等平台促销费,线下门店政策支持、促销冲红费用以及品牌促销宣传费用等增加所致。

遗憾的是,一番努力下,线上销售占比仍仅为19.13%。行业分析师王彦博表示,渠道转型并非一朝一夕之事,尤其当下电商流量红利日渐消退,存量战争更增加了煌上煌的追赶难度。如何减少试错成本、效率提升,尽早补齐线上欠账,是一个严肃考题。

当然,最根本的还是产品力。据财联社,2020年NCBD发布《卤味熟食研究报告》显示,煌上煌差评率最高,达到9.65%;其次是绝味为8.19%。

浏览黑猫投诉,截至2024年9月3日,煌上煌累计相关投诉量为139条,数量真心不算多,但大多集中在产品质量、服务漏洞等敏感问题质疑上。

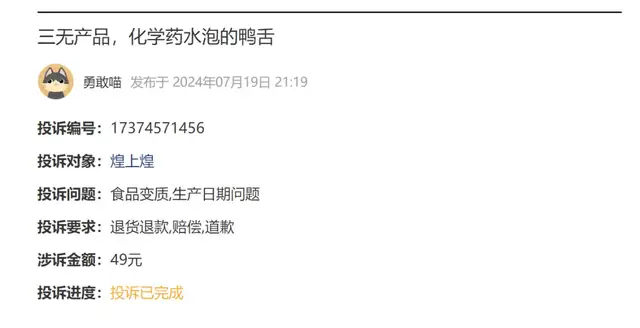

如2024年7月19日,投诉编号17374571456显示,一消费者称,煌上煌产品为三无产品,化学药水泡的鸭舌,要求退货退款,并赔偿、道歉。

再如2024年5月16日,投诉编号17373175094显示,一消费者称,5月5日在广州白云区马务煌上煌店购买的卤味,回家打开尝了酸的一股臭味,十分恶心,在投诉保平台投诉一直未得到解决。

(以上投诉均已经过平台审核)

诚然,身处快消赛道,用户千人千面,人人满意并不现实。上述投诉或有偏颇片面处、上述研报差评率也有滞后性、不代表当下情形。然而,食安是生存红线、服务是发展基线。作为行业头部煌上煌多些查漏补缺、夯实品控基石总没有错。毕竟行业竞争愈发激烈,消费者不缺选择。

3

竞品分食

多元化还需加劲

资本耐心还有多少?

煌上煌是卤味业的绝对前辈。公开资料显示,上世纪90年代初,创始人徐桂芬倾其所有、开了一家“皇烤禽总社”卤货店,后改名为煌上煌。小店以酱板鸭为主力产品,因物美价廉赢得市场认可,逐渐做大。

2012年9月,煌上煌跻身国内卤味第一股。得益于资本助推、赛道红利的双重加持,公司业绩持续稳增。2012年至2020年营收从8.9亿元增至24.36亿元,归母净利从0.97亿元增至2.82亿元。

然本质而言,卤味业门槛并不高,伴随传统竞对的强势扩张,新势力王小卤、盛香亭等异军突起,行业很快进入红海分食,煌上煌有些招架不住。

据国际金融报,从市占率看,被称“千年老三”的煌上煌也已被挤出前三位置。《中国餐饮发展报告2022》显示,卤味食品排名前三的是绝味鸭脖、周黑鸭及紫燕百味鸡,市占率分别为8.6%、4.6%、3%,煌上煌仅2.8%。

另一厢,2022年后,由于养殖成本上升,原材料价格上涨,卤制品企业将部分成本转移到消费者身上,进而引发“价格贵”诟病。

据齐鲁壹点,2023年9月,“为什么卤味三巨头卖不动了”话题一度登上微博热搜第一,引发网友热议。话题投票结果显示,有超27万网友认为卤味产品价格越来越贵。4万人认为吃腻了,2.9万网友认为新卤味零食可替代选择多,众多因素造成卤味巨头越来越卖不动。

要知道,卤味客群大多是年轻人。《2023卤味熟食产业发展报告》数据显示,卤制品消费人群年龄分布以35岁以下为主,占比超过80%,其中25岁至35岁年龄段占比高于小吃品类平均水平。年轻消费者的快速崛起,使卤制品消费结构愈发呈现年轻化特点,推动产品升级、迭代潮流。

中国食品产业分析师朱丹蓬表示,在消费端不断倒逼产业端创新升级的当下,新老卤味品牌的更替也在提速。目前整个卤制品行业还较稳定,并且由于行业集中度不高,意味着几家上市公司还有较大的增长与想象空间。但是,如何去匹配、满足新生代消费群体,将是“卤味四巨头”接下来的共同功课。

主业不振,煌上煌将目光投向多元化。据界面新闻,早在2015年,公司就收购了真真老老粽子品牌,希望在米制品上布局多元化。2024上半年米制品业务同比增长2.02%,显示了一定的多元化成效。不过受限区域性、偏季节性等影响,整体体量仍显羸弱、难改业绩大盘滑态。

据斑马消费,2019年,公司培育了烤猪蹄品牌“独椒戏”,到2023年4月门店不及30家。2024年2月,公司在互动平台回复称:独椒戏目前有30家门店,其中直营店9家,加盟店21家,主要分布在南昌,深圳等地区。

目前,煌上煌主要业务为酱卤肉制品、米制品及少量佐餐凉菜等其他产品的开发、生产和销售。产品涵盖鸭、鸡、猪、牛等快捷消费酱卤肉制品;粽子、青团、麻薯、八宝饭、方便粥等米制品及水产、蔬菜、豆制品等佐餐凉菜食品,产品品种已达200多个,形成以禽类产品为核心,畜类产品为发展重点,并延伸至米制品及其他的快捷消费产品组合。

看着产品线足够丰富,基本盘还是肉制品加工业。而对于上半年的业绩双降,煌上煌也坦言告期公司门店拓展不达预期,肉制品业老店单店收入同比下降。

如何重振“卤味第一股”,煌上煌必须要更快更准些了。截止9月3日收盘股价6.39元,较开年的10.29元累跌超三成,较2020年9月的32.9元更缩超8成,市值不足36亿元。

据中国网财经,此前煌上煌前十大股东中,不乏社保基金、基本养老保险基金、大型保险公司旗下资金等长期“耐心资本”。而2024上半年末仅剩香港中央结算有限公司、海润达五期私募证券投资基金。

4

亮色喜点

拐点在何方?

当然,历经三十载风雨洗礼,煌上煌是有成长韧性、市场沉淀力的。不会被困难轻易,仍在不断尝试解题克难、探索成长增量。

2023年12月,公司在互动平台宣称,子公司新煌厨已布局预制菜领域,切入知名连锁餐饮企业供应链,以构建卤味+的业务增长曲线。

进入2024年,一些新品的成功上市也增添几抹亮色。以手撕酱鸭为例,据中国新闻网,深圳宝安区、福田区、龙华区等多家煌上煌门店人流如织,许多市民在店门口排起长龙,抢购酱辣干香的手撕酱鸭产品。据悉,该产品一上市就热卖1000万份,消费者回购率达到70%。

不同于鸭脖等传统卤味,手撕酱鸭是煌上煌研制的新卤味产品,无论工艺还是吃法都具新意,所以才能抓住消费者的胃。其精选江西鄱阳湖生态麻鸭为原料,采用28味植物香辛料,历经32道工序,3天酱透才出锅。

独椒戏品牌也有喜报。煌上煌表示,上半年聚焦深圳大市场的发展,全面推进深圳区域大型购物中心选址。同时以新媒体抖音团购做为核心宣发基点,通过门店达人探店、品牌自主直播、头部带货达人直播等相继发出短视频1500余条、短视频传播触达曝光量达1.2亿,引流到店消费人群40万人次。

显然,没有见顶的市场,只缺发现需求的慧眼、做透特色的巧手。截止2024上半年,煌上煌货币资金11.32亿元同比增长23.8%,意味着公司仍有较充裕的打磨主业、孵化特色新业务的腾挪空间、试错机会。

但毫无疑问,最新中报的营利双降增加了外界疑虑情绪。面对扩店不利、主业下滑、新老竞品分食、消费需求的快速变化,种种不确定性促使煌上煌的新曲线孵化、核心竞争力提升必须更快、更准、更高效些。

都说至暗之后是黎明,煌上煌业绩股价拐点到底何时到来、下半年会否极泰来么?

本文为首财原创

本文作者可以追加内容哦 !