风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

近期福寿园公布了24H1财报,这篇文章我们简单做一些分析。

Part1.福寿园24H1业绩概览:

注:图片内容来自“量子咸鱼”制作

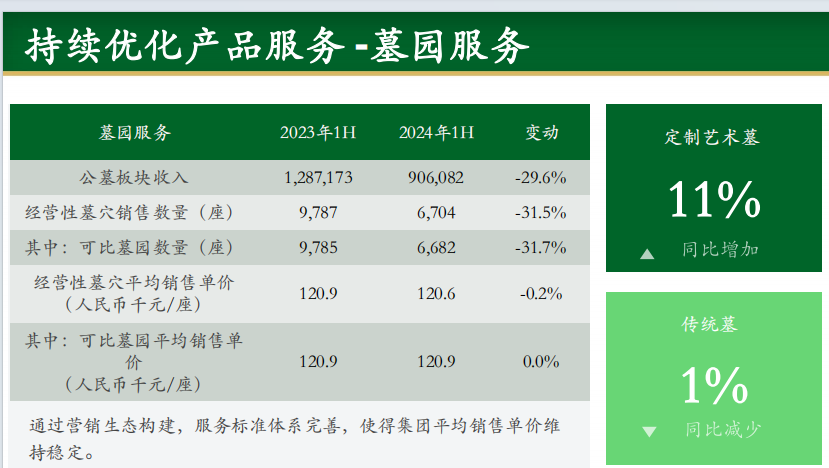

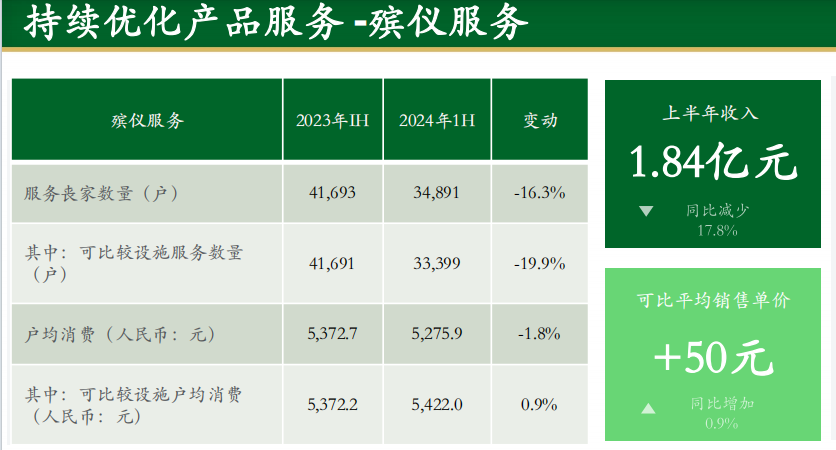

福寿园24H1墓园服务收入9.06亿同比下滑29.61%,利润54.4%,殡仪服务收入1.84亿同比下滑17.82%,利润率14%,墓园服务利润率下滑主要是墓园服务收入下滑导致,因为很多成本是固定的,规模下来了,成本摊销的基数就小了。

23H1虽然有高基数的影响(23H1收入同比增长68.2%),但是即使21H1收入也有11.42亿,毫无疑问这个业绩是比较差的,后面我们再具体分析一下。

Part2.福寿园分红情况跟踪:

常规分红:

24H1中期股息每股0.0638港仙,归母利润2.988亿,股本按照23.2亿计算, 汇率按照0.91计算,分红金额1.347亿,分红率45%;

特别派息:

按照管理层24H1业绩交流会的口气,24年特别派息可能还会有;

分红方面管理层有预期管理,分红率会逐年提升到60%,不希望过山车感受,所以23年开始加了特别派息,特别派息是因为福寿园现在银行授信限制少了,并购也少了(过去福寿园融资渠道不友好)当下福寿园外延并购低于预期的情况下,福寿园账面上躺着大量现金,随着账面现金越来越多,一方面拖累ROE,另一方面可能导致更多的风险,不过分红会导致多交很多税,在目前股价低迷的时候,回购注销才是最好的办法,不过有分红总比之前不分红强,管理层在回馈股东方面已经有所进步了,就是的毛病还是很严重。

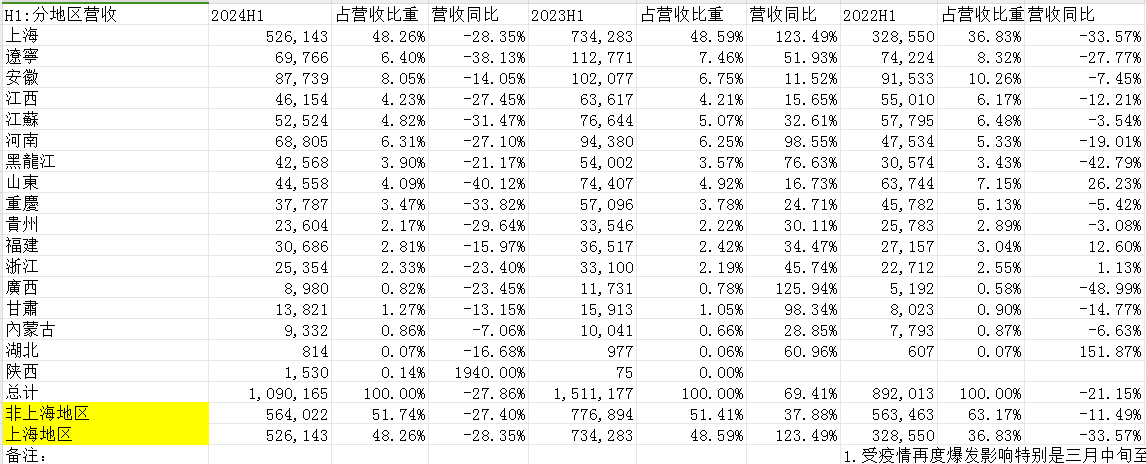

Part3.福寿园24H1分省份的墓园销售情况:

注:图片内容来自“量子咸鱼”制作

22年福寿园上海地区占比45.76%;

23年福寿园上海地区占比49.24%;

24H1福寿园上海地区占比48.26%;

管理层想要降低对上海地区销售的依赖,24H1在的大背景下,非上海地区销售非常疲软,同比下滑27.4%,对于上海地区我是不信卖不出去的,但是对于上海地区,在24H1这么差的经济条件下,管理层仍然惜售(守住高端用户客单价),24H1上海地区销售5.26亿,21H1上海地区销售4.95亿,虽然相比于21H1多卖了一些,但是还是可以感觉到对上海地区的惜售,但是即使如此,福寿园仍然是领先于同行的,24H1福寿园在上海地区、销售过亿地区、销售没过亿地区,销售份额均领先于同行4%-5%;

福寿园客户分层方面:

截止24H1福寿园墓园客户年龄段主要是1930-1940出生的人口,其中:

【高端:定制艺术墓客户】消费力受宏观经济影响不大,24H1定制墓销量与23H1持平(高端殡葬客户未受影响,抓高端,适当释放中低端客户的策略,均价和单产一定要稳住),24H1定制墓单产为5.96万/平方米,同比单价增长1.5%,并且24H1定制艺术墓同比实现增长11%;

【中低端客户消费力受宏观经济影响】:

中端客户:10万-15万主要是成品艺术墓;

低端客户:三四线城市客户(5-8万价格带墓园);

消费力会受到宏观经济影响,时客户消费更加谨慎,原来墓园销售可能考虑1-2周,现在可能是1-2月,这种现象在24年清明节后更加明显,24Q1福寿园对部分低端客户做了递延,24Q2调整策略对低端客户做了部分释放,24H2要增加客户数量。

同时福寿园经营策略上发生改变(降低定制艺术墓门槛,中端客户定制化引导),非上海地区计划通过增加中端产品提高供给,来提升市占率,上海地区仍然惜售(集团压仓石,上海地区控制客户销售占比1%-2%),定制艺术墓略降低门槛,增加中端客户往高端、定制服务方向转化,只要价格差的不大,中端客户还是愿意往定制化方向去做,产品的面积可能会小一些,但是可以享受定制服务;

北方园区渠道改革降低三方代理会有阵痛期:

南方地区:100%直营;

北方地区:部分下了大决心去做的园区(比如明西园、观陵山)直营比例80%,20%代理,福寿园通过业内低佣金水平来三方代理,逐步提升直营占比来提升北方地区墓园净利润率(福寿园品牌输出),北方地区业内流行夫妻老婆店高佣金代理(30%佣金);

市占率方面:

福寿园目前市占率仅0.5%-0.6%,大部分同业都是当地墓园,保险行业泰康(有6-7个墓园)墓园作为产业链补充,

公益性公墓(村民自己自发),经营性墓园全国2000多家,国营70%-75%,同时殡仪设施仍是稀缺的。

另外地方城投公司做墓园无法构成竞争,殡葬更多是墓园经营管理,是可持续的,要对入墓客户负责,不是简单建设,不能简单类比房地产,是重资产慢生意,对福寿园构不成太多竞争,涉及民生影响面较大,政府也希望福寿园这类更专业人员去做。

Part4.可比墓园+可比殡仪设施运营情况跟踪:

注:图片内容来自福寿园24H1业绩交流会PPT

24H1可比经营性墓园销售单价12.09万,同比持平稳住了单价,销售数量下滑31.7%,对于福寿园来说,可比墓园每年温和提价,主要靠销售数量增长才是比较好的增长策略。24H1可比殡仪设施服务单价5422元,同比增长0.9%,另外可比殡仪设施服务数量同比下滑19.9%,一方面和墓园一样,受到23H1高基数的影响,另一方面自23H2开始针对合作期限到期的若干殡仪服务项目,在评估了长期投入产出后,对盈利性偏低的项目不再合作导致本期间服务数量减少,新殡仪设施由23M6和23M9收购和成立的在陜西延安和辽宁沈阳的公司所提供殡仪服务所贡献。殡仪服务23年去掉安徽3个低质量殡仪点,23年去掉的3个安徽地区只有基本服务(运输、冷藏、火化、寄存)的殡仪馆,福寿园更擅长礼仪等增值服务,这3个地区不支持,现在在争取浙江地区像社区守灵这类更高质量的服务,24H1盈利差的殡仪合作也停掉了一些。

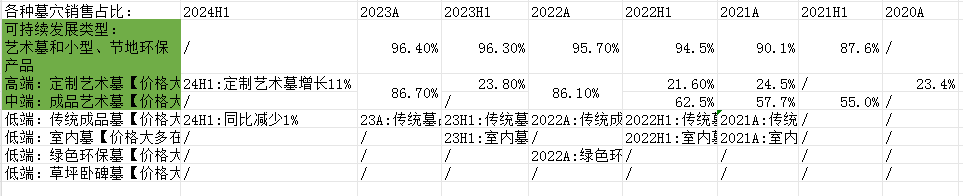

Part5.福寿园墓园销售结构分布:

注:图片内容来自“量子咸鱼”制作

2023年可持续发展类型(艺术墓、小型、节地环保产品)占比由2021H1的87.6%提升至2023年的96.4%,占比不断提升说明了福寿园墓园服务的发展方向是可持续的。

24H1福寿园高利润率的定制艺术墓在宏观经济疲软背景下仍然实现11%增长,说明了高端客户群体不太受宏观经济影响,消费力受影响的主要是中低端客户群体。

Part6.福寿园生前契约跟踪:

注:图片内容来自“量子咸鱼”制作

生前契约24H1签订11923份同比增长28.59%,相较于渠道的开发,更重要的是提升生前契约的核心竞争力,福寿园产品方面有涉及安宁疗护(养老院、社区)、哀伤辅导、情绪干预等多种专业整合型生前契约,继续推进与保险公司全方位、多险种的合作。24H1渠道拓展方面:前端养老院、医疗机构,银行VIP高端人员合作,福寿园在线小程序(总体客户量10%已经注册,存量客户共40万,获客达4万+,24年目标注册客户10万+),24年推出生命终末期精神照护类方案产品(生命终末期3-6个月,安宁资源、法律援助、身后事安排)让客户摆脱对死亡的恐惧,将在保险、健康、养老、工会等平台联合销售,在非殡葬场景提前锁定客户,同时24H1福寿园95五位数全国统一短号码开始申请。

福寿园在生前契约领域已经大量与保险公司开展全方位、全险种的合作,在之前的系列分析文章《优质股权系列:福寿园(5)--生前契约篇》中我曾经对生前契约保单化有过分析,这里重新梳理一下:

在生前契约保单化的趋势下,未来险资与福寿园合作的可能性更大,险资直接杀进殡葬行业通常只能做局部的高端殡葬,难以大规模铺开:

1.险资直接进入殡葬行业同样面临福寿园的收购难题

险资进入同样会遇到墓园出售时,要么出价过高、要么买到有毒的墓园的问题,收购后的管理也是一个问题,并购扩张的道路并不会比福寿园走的顺利。

2.墓园区域垄断属性导致险资生前契约保单化销售范围狭窄

之所以买生前契约服务,就是看重提前锁定殡仪服务价格,个性化定制自己的身后事,得到一条龙式的优质服务,现在的殡仪服务还是在殡仪馆进行,险资要打通一条龙服务,只能像福寿园那样一个项目一个项目去谈,同样需要疏通政商资源,当地最好要有配套的墓园,殡葬行业的区域垄断和特许经营,使得率先完成全国化布局卡位的殡葬公司形成宽阔的护城河,险资如果进入殡葬行业,大概率只能做局部区域(未被福寿园啃下的地区)的高端殡葬品牌,只能面对已经并购的局部区域人群销售保单,难以大规模铺开。

未来险资选择与福寿园合作是最有可能的情况:

a.与福寿园合作可以快速拿下全国化的覆盖点位

福寿园的墓园全国化卡位初见成效,选择与福寿园合作进行生前契约保单化,可以快速获得大量城市的点位覆盖;

b.与福寿园合作是资产最轻、速度最快的模式

福寿园在殡葬行业深耕多年堪称殡葬行业黄埔军校,即使如此并购进度也不快,险资直接自己做,那么并购对现金流的消耗也是不容小觑的,即使资金实力雄厚,时间上需要较长跨度的,与福寿园合作的“轻资产、快速度”模式更明智;

c.险资直接进入殡葬行业会直面福寿园的护城河

险资如果直接进入殡葬行业会直面福寿园的竞争,即使资金实力足够,但面对在殡葬行业深耕多年的福寿园也是不愿意的,由于墓园的区域垄断属性,险资大概率只能选择福寿园还没有啃下的地区,因为福寿园外延并购时也是尽量避开当地有成熟墓园的地区,这是墓园的区域垄断属性决定的(一个墓园的最佳服务半径是40km以内);

d.全生命周期服务可能迫使险资龙头做局部高端殡葬品牌

只要险资没有全国化的野心,直接进入殡葬行业也是可能的(比如泰康),只要避开福寿园已经覆盖的区域,收购墓园后打造成小范围的局部高端墓园,那么供应一小部分高净值人群还是足够的。

比如平安把福寿园纳入“平安居家养老”的供应商体系,正好印证了之前对“生前契约可以作为平安’有温度的保单‘的最后一环的判断,构建保险之外的服务才是险企之间差异化竞争的关键所在”的判断。

目前生前契约渗透率国内不足1%,生前契约对福寿园来说就是“增收+引流+浮存金“作用,其中增收和浮存金贡献的占比太小,最主要还是为高利润率的墓园服务引流,但考虑到生前契约通常签订时间距离真正用上还有较长时间,福寿园开拓的生前契约业务真正贡献墓园服务引流增量的效果还需要很长时间。

Part7.福寿园外延并购降低预期:

福寿园24H1外延并购方面颗粒无收,仅有两个合作类项目:

2024年1月,签约北港街道殡仪服务中心项目;

2024年4月,签约厦门市爱心护理院战略合作协议;

只能说再次侧面反映了殡葬行业外延并购的难度,需要降低对福寿园外延并购带来的增速贡献预期,目前福寿园外延并购不着急更看重质量和交易对价,吸取教训要求更高质量、更合规的墓园,并购进度主要卡在交易对价,在谈并购对象主要是当地私营业主,他们对自己在当地的情况与福寿园站在全国视角去看,对交易对价会有分歧,需要耐心等,明西园就谈了3-4年,福寿园不着急,对象要卖,要么经营不行,要么资金方面有问题,所以对方更着急。

Part8.殡葬数字化与AI数字人:

与很多球友认为的:福寿园管理层大谈数字化与AI是想要蹭AI热点进行市值管理的观点不同,我觉得殡葬数字化与AI数字人虽然短期很难贡献多少收入,但却是未来殡葬的发展方向。我在最早关注福寿园的同时就和家里人谈论过,如果通过收集逝者生前的数字化信息及痕迹(比如个人生平、社交账号数据、网络发言、声音视频等等),通过素材对AI数字人进行训练,数据量越多生成的AI数字人复刻得越像,是可以一定程度在数字空间复原一个人的,如果经常读刘慈欣的科幻小说(比如《时间移民》)应该对这种AI数字人有更深的感触,对逝者的纪念如果能够通过AI数字人实现“跨越时间和空间”的交流,我觉得这种形式的纪念更符合时代的趋势,殡葬文化更多是对“活着的人”的哀伤辅导,未来如果AI数字人的推广可以加固福寿园的护城河,福寿园作为殡葬行业黄埔军校率先开展这方面的探索也无可厚非。

未来贡献收入的方面,可以作为殡仪服务或者生前契约的高端增值服务来贡献利润,毕竟AI数字人可以给亲人更真实的“陪伴感”。数字产品方面有人生回忆录、数字家祠,其中3J产品(记号、记载、纪念)【有4家权重墓园在全力推广3J产品:上海青浦福寿园、河南福寿园、常州栖凤山国际人文陵园、观陵山艺术园林】24H1销售总量已经超过23年全年,收入达3889万(额外增值服务收入),数字礼葬24H1销售量已经超过23年全年,达到329场,收入达到111万。另外和香港科技大学合作正式落地,在重庆殡仪主战场应用完成自动生成数字礼葬场景。

24年业绩指引:

24年全年收入同比下滑12%以内,归母净利润同比下降10%左右;

Part9.福寿园估值更新:

回到之前写过的福寿园的增长势能分析里面:

1.墓穴销量低速增长(贡献3%增速)【跟随行业增长】

2.墓穴逐年低速提价(贡献2%增速)【已经考虑到公益性墓园的销售且新并购墓园的质地不如老墓园带来的拖累】

3.全国化并购扩张新墓园(贡献0.5%增速)【近几年外延并购均低于预期】

4.殡仪服务与各地政府合作【增收+政商关系维护+引流】(贡献1%增速)【殡仪服务主要作用是引流】

5.生前契约前景广阔【增收+引流+浮存金】(贡献增速1%)【对高利润率的墓园服务引流效果可能要多年后才能体现】

6.并购墓园品牌提升【园林改造+品牌管理输出】(贡献0.5%增速)【福寿园并购寻求绝对控股或由福寿园完全决定管理和运营方向,才能保障福寿园的品牌管理输出同时巩固福寿园品牌效应】

那么24H1财报更新后的福寿园长期业绩增长势能=1*1.03*1.02*1.005*1.01*1.01*1.005=1.0825-->8%左右复合增速;

福寿园2023年墓园服务收入21.65亿,殡仪服务3.98亿,其他服务(剔除分部间抵消)收入0.65亿,拍脑袋估算福寿园2027年墓园服务收入25.38亿,殡仪服务收入4.74亿,其他服务收入0.67亿,总营收30.79亿,利润率按照30.5%测算,归母净利润9.39亿,对于福寿园这种护城河宽阔、利润含金量高的印钞机,本来是可以给于25PE估值,但是由于全国化并购扩张的潜在风险以及众所周知的原因,必须对估值进行折价处理,考虑到管理层在股东回报方面有所进步,给予19PE估值,那么2027年合理估值为178亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!

$福寿园(HK|01448)$$福成股份(SH600965)$$腾讯控股(HK|00700)$

#炒股日记##复盘记录##股市怎么看#

本文作者可以追加内容哦 !